【九州で再エネ出力抑制8回実施】

この10月、11月のうちに、九州電力(九電)は計8回の再エネ出力抑制を実施した。九州のエリア需要は、ピークで1600万kW、最小で800万kW程度であり、この間の週末は最小需要時期となる。一方で、太陽光発電は810万kWもの容量が系統に接続されており、晴天の時は550~600万kWの出力に達する。また、原子力発電は、2018年3月と6月に玄海3号機、4号機が再稼働しており、計240万kWものベースロード電源が上積みされている。1年前と比べると需要量、太陽光容量はさほど変わっていないことから、出力抑制は原子力の容量増の影響を受けたことになる。

【九電としては最大限の措置を実施】

再エネ出力抑制を実施する際の前提として、「優先給電ルール」により、①火力発電の抑制、②揚水の稼働、③(関門)連系線の利用を最大限実施している必要がある。九電は、現行のシステムとルールの下では、自社でできる最大限の措置を実施した、と考えられる。政府等もそのように判断している。11月12日の資源エネルギ-庁の系統WG、21日の電力広域的運営推進機関(広域機関)の委員会において、了承されている。

自社火力発電はギリギリまで出力を押さえ、原発4基計400万kWがフル稼働する中で昼間時の揚水運転を最大限運転している。また、関係者の協力もあるが、ほぼ100%の運用容量を利用して東側(本州)に送っている。これらの措置は従来の常識を大きく超えた金字塔である。やればできるではないかとの思いを強くもった。

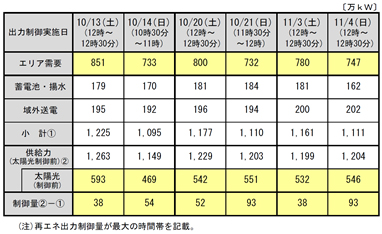

需給バランスを見てみると、800万kWのエリア需要に、揚水200万kW、連系線200万kWを加えた1200万kWの総需要量を確保し、原子力400万kW、太陽光450~500万kW(出力抑制後)、電源開発石炭火力の100万kW、その他発電の200~250万kWの稼働を可能にしたと言える。電発の松島、松浦石炭は、3基計250万kWの定格容量で、90~100万kWが稼働しているが(松島2号機は定検中)、これは4割程度の利用率であり、「最低限」の運転だったのかやや違和感があるが、他社設備であり、連系線を越えて本州の電力会社との契約があるから、と理解する(

資料1、2)。

資料1.九州再エネ出力制御を伴う運用実績(10月、11月)

(出所)九州電力 資源エネルギ-庁系統WG(11/12/2018)

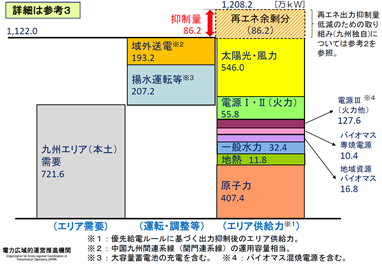

資料2.九州、10/21の需給実績(12:30~13:00)

(出所)電力広域的運営推進機関(11/21/2018)

自社でできる残された可能性としては、原子力の稼働時期すなわち定期検査実施時期の判断を挙げることができる。今回は40~90万kWの太陽光出力抑制となったが、一基でも定検時期がずれていたら、数値的には抑制を免れたことになる。

【供給過剰でも市場価格は3~6円】

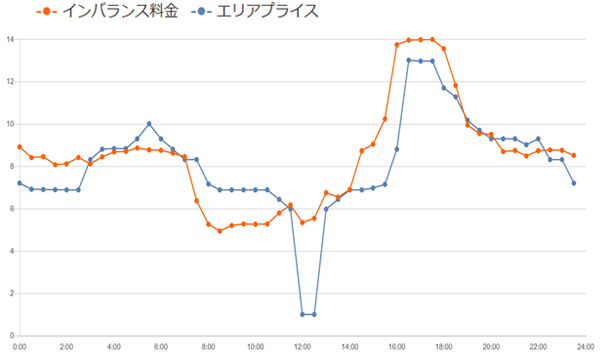

特に興味深いのは、FIT電力と市場取引との関係である。供給過剰により出力抑制に踏み切ったわけであるが、電力卸取引所(JPEX)の九州エリアスポット(前日取引)価格をみると、ゼロあるいはマイナスとはなっていない。再エネが普及している欧米の市場価格を見ると、マイナス価格を記録することは珍しくない。JPEXでは、現状ではシステム上ゼロ以下の数値を入力できないことになっているが、限りなくゼロに近づくことはあり得る。しかし、出力抑制実施日の最低価格は3~6円である(

資料3)。最も下がったのは10月18日の1円であり、電気新聞がかなり大きく報じたが、同日は抑制してはいない(

資料4)。

資料3.日本卸電力取引所(JPEX) 九州エリアプライス推移(SPOT) (単位:円/kWh)

(出所)JPEX、環境市場の資料を基に作成

資料4.日本卸電力取引所九州エリアプライス:10/18,SPOT

(出所)JPEX、環境市場

【間接オークションで連系線を使い切れず】

一方、連系線利用状況を見ると、運用容量の196万kWを使いきってはいるが、市場取引だけでは埋まらず、広域機関の協力を得て、関係者調整のうえで取引がまとまる「長周期広域周波数調整」を発動している。奇しくも2018年10月1日以降、JPEXのスポット取引市場でクリアされたもののみが連系線を利用できる「間接オークション」が始まっている。FIT電源を含む再エネは燃料費がゼロであり、市場取引において競争力があり、需要がついてくれば必ず落札される電力である。エリア需要が少なく再エネがあふれる場合は、スポット取引を利用すれば連系線を通して本州の需要に結びつく可能性は高い。価格を介して需給調整を行うのが市場の役割である。ところが、間接オークションで連系線を使いきっていない中で、エリア価格はゼロあるいはその近くになっていない。

これをどう考えるか。スポット市場への応札は、価格は低いにしても、抑制を受けて消滅するよりは合理的な行動である。これが十分に行われなかったと考えられる。九電が出力抑制を決断する際は、連系線がフルにFIT電源に利用されてもなお供給過剰になるとの判断があるはずである。実際は、電発火力連系線利用が想定され、それとFIT電源とを合わせて196万kWを使用することになる。抑制時の電発の出力を90~100万kWで全て連系線を流れるとすると、96~106万kWは再エネが利用できることになる。

【回避可能費用との逆ザヤを忌み?】

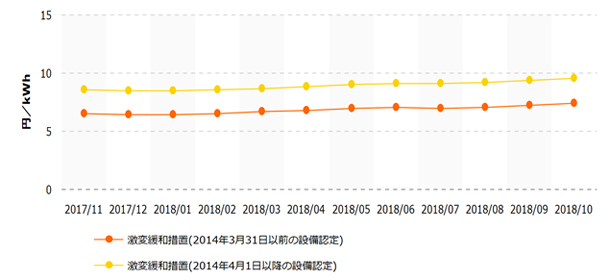

FIT電力は、FIT価格による販売となるが、その調達コストは回避可能費用の考え方で決められている。回避可能費用とは、FIT電力の調達により減らすことのできる通常の発電設備のコストのことであり、火力の場合は燃料の焚き減らしコストとなる。FIT開始時は、FIT電力の引取り義務は小売り会社にあり、調達コストは「全電源平均変動費用」とされた。2014年4月以降は、回避可能費用はより実態に合わせたきめ細かい計算方式が適応され、少し上がる。そして2016年4月以降は、卸取引市場の価格に連動する方式に改められ、2017年4月以降は送配電会社の引き取りに移行する(送配電会社を介して小売りが直接発電側と契約することも可能、

資料5)。

資料5.FIT回避可能費用の推移

(出所)新電力ネット

回避可能費用は水準が安定し小売り経営を行い易くなるメリットがあり、市場連動方式が原則となっても、経過措置として2020年までの5年間は継続が認められている。従って、FIT電力には、小売りの調達コストとして、回避可能費用と市場価格との2種類が混在している状況である。市場連動の場合は市場に売っても損にはならない。回避可能費用では、市場価格が低い場合は赤字になるが、抑制を受けて消滅するよりは売った方がいい。小売り会社は、赤字でもあるいはプラマイゼロでも市場に出す判断がまだできていなかった可能性がある。その場合、取引所以外の相対取引に流れて供給過剰となったと考えられる。これは、卸取引所の活用がまだ不十分でその指標性に対する認知度合いは高くないことを示唆する。

【小売り会社は市場に向き合っているのか】

FIT電力の多くは九電小売部門が有しているが、そこがどのように判断したのかは興味深い論点となる。確かに、九電の送配電部門、発電部門は可能な限りの努力を払ったと思われるが、小売部門が市場取引にどのように向き合ったのか知りたいところである。なお、12月2日(日)は、抑制は行われていないが最低価格は2円まで下がり、翌3日も3円を記録している。市場取引を意識し始めた可能性がある。

もう一つ論点がある。九州エリアのスポット取引が活発に行われた結果、連系線の容量を超える間接オークションが実現するような場合、FIT電源と電発火力のどちらを優先するかの議論が生じうる。FIT電源は燃料費ゼロで優先的に落札されるが、電発電源は長期相対契約に基づき優先的に取り扱われる「承認電源」である。既に考え方が整理されているのかもしれないが、筆者はまだ承知していない。限界費用で判断するメリットオーダーの考え方や、FIT電源の優先性を考えるに、FIT電源が優先するように思える。

【発電・小売一体への疑問】

九州の再エネ抑制問題は、九電は総じてよく対応した、情報の開示も相当程度なされたと評価できる。しかし、情報開示の結果、疑問や残された課題も判明した。原発の定期検査時期の工夫、他社火力に係る運転そして卸取引市場の利用に関したものである。特に取引所の利用に関しては、小売部門の認識が十分でないように思える。その背景として、旧一般電気事業者は発電と小売りが一体となっており、会計を含めて分離されておらず、各領域の収支構造が不明であることが推測しうる。電力の自由化は、送配電部門の独立だけでなく、小売りと発電の分離が基礎となっている。電力自由化とは、発電会社と小売り会社はそれぞれ競争する環境にさらされることである。九電出力抑制問題は、こうした問題を惹起している。大きな節目となるイベントには、従来にない情報公開を伴い、次の突破するべき課題が明らかになる機会を提供する。