本コラムは、「異常気象・熱波がもたらす“衝撃”」(2018.11.1)の続編です。

■“渇き”が身にしみ始めたエネルギー

UNFCCC(国連気候変動枠組み条約)のCOP24はポーランドでパリ協定の運用ルールの詳細について具体的に議論された。CO

2削減は喫緊の課題である。同時に異常気象に伴う水の希少性に関する国際的な議論が進んでいる。Energy-Water Nexus(“水エネ連関”)、Energy-Water-Food Nexus、Energy-Water-Food-Climate Nexusと連関域を拡大している。発電技術と水との相互依存性が強まったなかで異常気象が、既存発電技術に新たな脆弱化を招いている。発電技術に対する水ストレスを如何に軽減できるのか、世界銀行は、2013年以降“Thirsty Energy Initiative”を進め、異常気象に伴う熱波などに対応する具体的な政策を進めている。IEAは前年の2012年の年報WEOにおいて20年後には、エネルギー生産に使用される全世界の消費水量(※)は、85%増大になるとの深刻な事態と対応の強化を警告している。

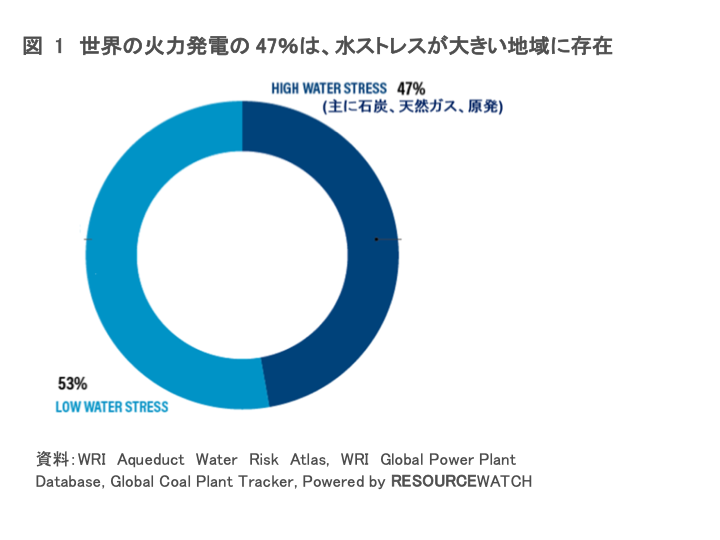

WRI(World Resources Institute、世界資源研究所)の調査研究によると、世界の火力発電の47%は、水ストレスが大きい地域に存在(

図-1)する。例えば、インドの火力発電施設の約40%は、水供給が厳しいところに立地している。2013年~2016年間において、インドの大型火力発電20基の内の14基が水不足でシャットダウンした。その発電事業者の被害総額は、14億US$である。2016年を見ても、インドの失った電力は14TWh(140億KWh)と、隣国スリランカの年間発電総量に匹敵する。この様な事態は、インドに限定されるものではなく世界中で発生している。大量の水を必要とする水冷却システムが、十分な水量を周辺から得ることができるか、できないか。これは火力発電所(ランキンサイクル)にとって、致命的ともいえる。今後、異常気象等によって水ストレスが確実に高まることを考え合わせると深刻である。必要な水量が自由に入らないことは、自由に発電でないことを意味する。喉の渇きを覚える人間のように“渇き”が刻一刻と身にしみ始めたエネルギーである。今後、これらの事態に十分対応するためには、水問題に強く克服できる“克水性”(後述)が、重要な立地要件の一つとなるのではないか。“克水性”が大きい発電技術の開発や新しい冷却システムの開発、更には“克水性”の大きいエネルギーへの転換こそが期待される。 (※:使用後に元の水源に戻らない水量)

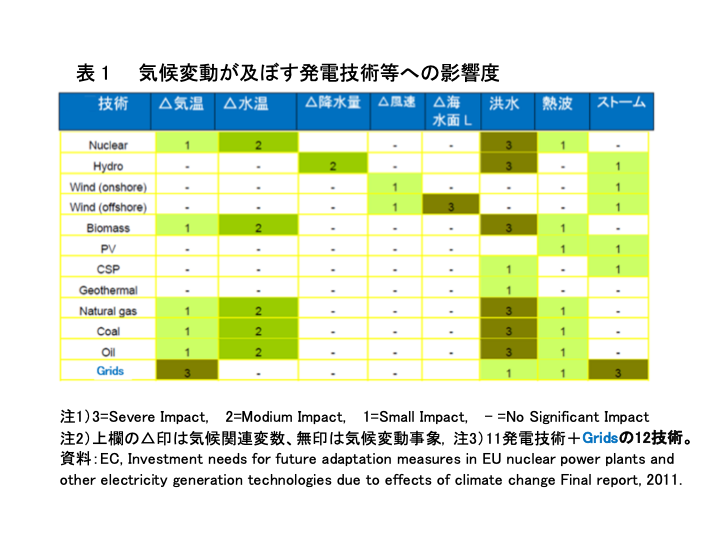

表-1は、発電技術と送配電技術に関するGridsと気候変動間の相互インパクトを強度(1~3)で示した表である。

表-1の横方向の△印は気候変動に関連する変数と、無印は気候変動によって強まる事象であり、8要素から構成される。一方、縦方向は発電技術と電力グリッドの12技術からなる。8要素・12技術のマトリックス間の強弱が示される。洪水は全般的に影響を与える。熱波に関しては、気温、水温にそれぞれの強度を示している。数値は、順序尺度であるので加算の意味はないが、横方向の△印について(3事象は除く)の計を12技術別にみると、原発の強度3から始まり順次、2、1、4、3,0,0,0,3,3,3,と最後のGridsは強度3である。洋上風力は、海面上昇の直接的影響を受けることから最大値4となっていることを除けば、上記の数列の1と0は、影響を受け難い技術が再エネである。全体として△印の全変数と全事象がグリッド技術に及ぼす影響は、大きい。気候変動に対する適応政策で架空送電から地中送電が議論される理由の一つがここにある。いずれにしても

表-1は、熱波の事象に伴う影響(気温、水温、降水量など)の大きさをも示している。中でも水力発電は渇水に関係する降水量(2)、洪水(3)、ストーム(1)の影響を受けやすい技術と評価される。これに関しては前編の京大コラムで水力と渇水について詳述した。

■水冷却システムと取水量/消費量

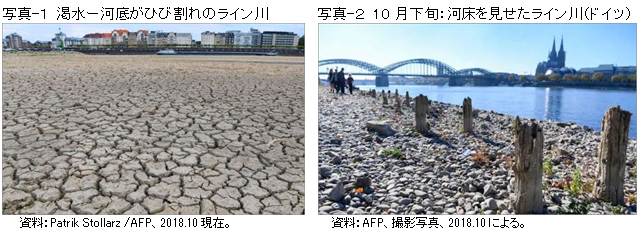

表-1に見るように熱波の影響は多方面にわたる。熱波が長期化し日照りが続いた結果、河川が干上がるなどの干害が生じることになれば深刻である。これは遠い将来の発生ではなく、

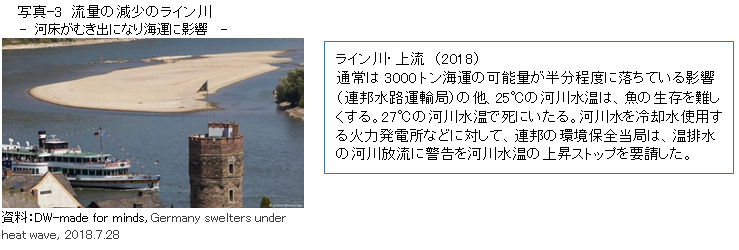

写真-1~3に見るように本年2018年10月に現実化している。大洪水と記憶が定まっていたライン川、ドナウ川の河川水が、過去最低レベルとなり、記録的な渇水、旱魃になっている。ドナウ川の一部と、ライン川のほぼ全域で大型の船舶の運航が停止状態。ドイツの全ての原発は内陸部にあり、水冷却システムを持つが、2022年段階で廃止予定であり原発ゼロ社会がドイツに到来することから原発のための冷却用水は回避水量(後述)になるが、フランスに存在する原発は、相当数が内陸部に立地している。河川水の高温化という質的な問題だけでなく、渇水という量的制約が数ヶ月の長期間にわたって続くと、社会経済に及ぼす影響は大きい。

大型の蒸気タービンをもつ火力発電(原発を含む)に関して、水の希少性に基づく脆弱性についての精査が必要であり、異常気象に伴うこの様な事態を考えると、既存の電力システムに再エネを統合させる際に生じる諸課題について、日本国内において議論がある。しかし、今後の気候変動に対する適応政策の視点から再生可能エネルギーの大導入は必要である。今日、電力分野は技術革新の時であり、旧システムから新システムに転換する時である。社会導入初期は課題克服の連続であることを十分認識すべきである。EUは、野心的なEUの「エネルギーROAD MAP 2050」を示してきたが、以上のような異常気象を真摯に考察するならば、再エネの大導入を進めるべき意義があることが明確である。この意味は、異常気象の影響、水の希少性に関わる点から再エネがその悪影響に耐える特性をもつことを既に知悉していることによるものと考えられる。

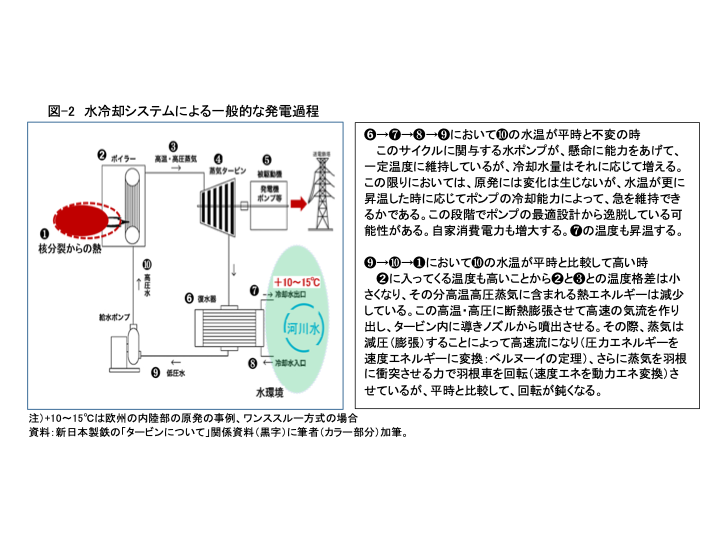

■熱波が明らかにした“原発の弱み”? ― 蒸気タービン(ランキン)サイクルの構造

熱波に伴う原発のシャットダウンやカーテイルメント(生産抑制)は、蒸気タービンの冷却水の昇温の影響によると考えられる。ここで、“原発の弱み”としたが、これは原発の弱みにとどまらない。また“弱み”は通常であれば問題にならないのであろう。環境容量に係る限界以上に使用しない限り、生じないはずであった。しかし想定外の異常気象に伴う熱波である。高温水蒸気を使ってタービンを回転し発電する技術は、普通は水冷却システムをもつ。“弱み”はここから発生する(同じシステムを持つ化学プラントも同様である)。その技術による施設は影響を逃れられない。一般的に、

図-2に示すように蒸気タービン発電機のメカニズムは、使用後の水蒸気が復水器に送られ冷却され、水に戻り再び原子炉(蒸気発生器)で使用することになる。復水器で蒸気の冷却に使用された河川水は、温排水として河川放流される。またタービン効率を高めるため復水器に送られた蒸気は真空に近い低圧となっており、その蒸気温度は30~40℃程度である。この蒸気を水に戻す(高温蒸気にするが前後の“温度差”を大にすると高温水蒸気のエネルギーが大になる)ために日本では大型原発の場合は、海水を20℃程度で取水し7℃程度昇温して排出される。その取水量は発電容量100万kW級の原子力発電(BWR)で毎秒70トン(約600万トン/日)である。東京ドームの大きさは約124万m3である。一日約5個分の海水が必要になる。原発などは複数基の発電所が多く、仮に3基で構成されると210トン/s。

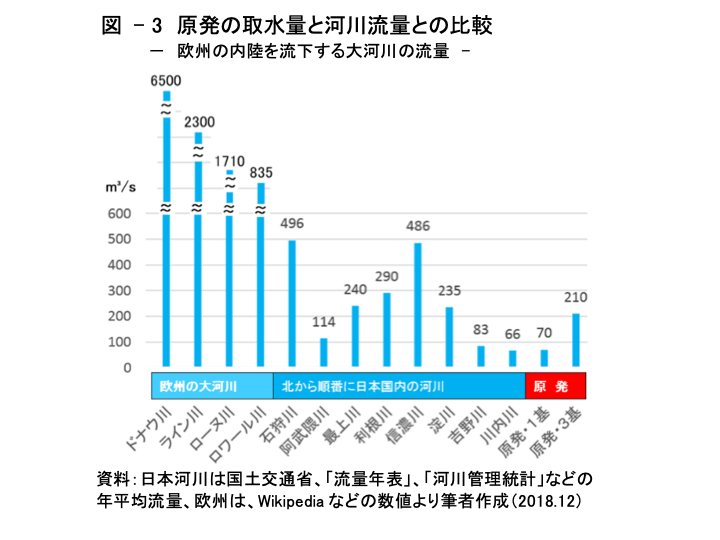

図-3と比較すると最上川や淀川に匹敵する流量である。日本海側には、韓国を含めて多くの日本の原発が立地(一部運転中止)している。対馬海峡を通過する流量は2~3×106m3/sとドナウ川の約300倍の流量があり、冷却水制約に伴う原発のシャットダウンや生産抑制にはならないとの指摘があるが、日本海固有水と呼ばれる孤立した水塊が形成されていることから閉鎖性の強い海域と呼ばれていることを全く無視することはできない。異常気象のなかで海面温度(SST)が上昇し大気中への水蒸気量が増大する中で沿岸部に勧告を含めて、日本海側に立地している数10基の原発の熱汚染を全く無視できないのではないか。精査が必要である。

■熱波に弱い原発?

原発の取水量については、天然ガスプラントの数倍と言われる。即ち河川などに対する環境負荷が大きく、異常気象という深刻な事態を想定していない発電設計等を基本にしている以上は、河川水の昇温時には、河川の環境容量を超える事態を招きかねない。2018年熱波による原発のシャットダウンは正にこれに該当する。海水利用の場合は、海流により海水の入れ替えが、急速に常時おこなわれることから温度拡散し狭域において、温度上昇は顕著とならないとはいえ、海洋環境に対する熱負荷は、その熱容量の大きさから決して無視できるものではない。

河川水による冷却の場合には、日本の海水冷却の場合よりも冷却に使用する取水量は少ないが、フランスなどの内陸部における場合は、排水量の温度上昇は10~15℃のようである。熱波や渇水などで河川温度が上昇し始めると、発電施設内の反応器システムの冷却能力が低下する。運転上の最適設計の数値範囲からズレ始める。河川水❽と低圧水❾との温度差が小さくなり、高温高圧蒸気に圧縮されているエネルギーも軽減し出力軽減になる。更に河川水温度が上昇すると発電量はさらに減少し、発電量は計画発電量と異なる。以上の内容は、2つの点に集約できる。一つは、原発は大量の水を必要とすること。二つには使用後の昇温した大量の水が、河川に還流することである。

今日、太陽光発電と風力発電のシェアが増加するにつれて、即ち主力電源化するにつれて電力事情は変っている。異常気象による熱波に伴って河川温度が高温になる確率が高くなるが、既存の冷却システムが、設計数値を外れて経済的な最適性を逸脱することになりかねないことから今後の事態に備えるために、更に最適性の確保に向けた精緻な再検討が必要となる。単なるソフトの再調整であればそれほどのコストアップはならないであろうが、ハードの水冷却システムの改修にまで至れば軽微ではない。渇水や水温の上昇の中、内陸地域の河川・湖・運河に捨てられる大量の温排水は、河川環境の保護の法規制を考え合わせると法規制の緩和は期待できないことから難しい問題である。この様な事態を生んだ2018年熱波は、深刻であり、基本的に将来的もこのような厳しい熱波が数ヶ月続くことがあり得る。その時は単なる“原発の弱み”のレベルを離れ、原発のアキレス腱になる可能性がある。穿った見方かもしれないが、小型原発の開発が議論されている背景の一つにこのような水冷却システムが関わっていないとはいえない。

■熱波に伴うノルディック原発への影響 - 膨大な冷却水が必要な原発

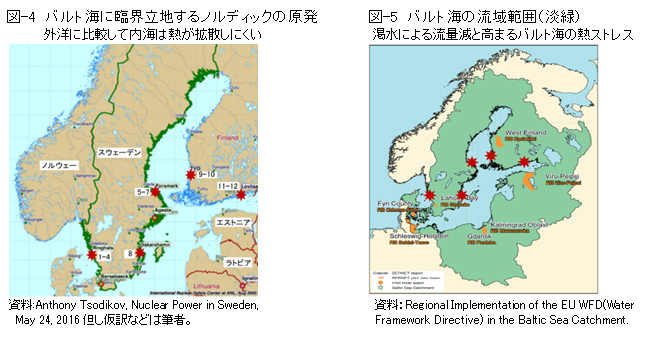

前編の京大コラムで報告したようにノルディックの水力は熱波に伴う渇水の影響は深刻であった。同様に原子力発電も熱波の影響を受け、シャットダウンや生産抑制を行った。12基の内8基がスウェーデン、4基がフィンランドと全てバルト海等の沿岸に立地し海水を使用している(

図-4)。バルト海は閉鎖海域である。閉鎖性水域は周りを陸で囲まれているため、水の流出入の乏しい内海である。日本の様な臨海部の立地の条件とは異なる(日本海、瀬戸内海は閉鎖海域)。

図-5は、バルト海に関係する河川の流域(淡緑))であり、バルト海に注いでいる。大量の流域からの水量が、平時にはバルト海にそそぐが、熱波の影響で渇水が進み流域水量は減少し、バルト海の高温化に拍車をかけている。

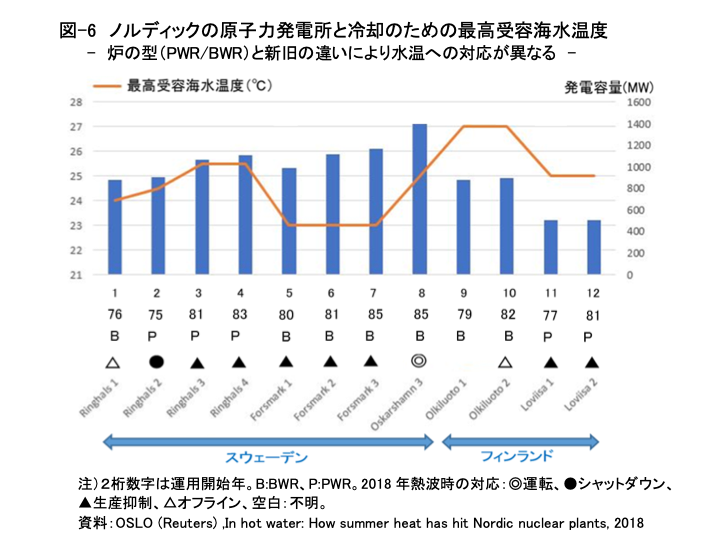

図-6は、ノルディック諸国が、海水を利用する原発(スウェーデン・フィンランドのノルディック2国)である。種々の環境保護条件などにおいて、熱汚染などが生じないようにできるだけ最適な制限温度を決めて原発を運用している。制限最大値の温度(最高受容海水温度)を超える時に原発はシャットダウン、一時的稼働停止となる。あるいはそれ以前の温度範囲で生産抑制(カーテイルメントという)を行うことになる。今回の熱波によって、

図-6に示すシャットダウンや生産抑制となった。シャットダウンになった原発(Ringhals2)は、最も運用開始年が古く、熱波に対応する制御がBWRであることからPWRtp比較して相対的に難があることからなどから海水温度が24℃を超えたことによる。原発(Oskararshamn3)は冷却水を他の原発と比較して深い海から調達していることから運転に支障はなかった。フランスなどの内陸原発については、河川の生物多様性の保護のための環境保護関係の法規制、EUのWFD(Water Frame Directive)などに抵触することから4基の一時的なシャットダウンや生産抑制を実施した。温排水が、河川環境に悪影響(熱汚染)を与えることを回避したことが主たる理由である。想定外の熱波による既存水冷却システムがその限界を露呈した事案である。

図-7は、2018年の10月下旬の閉鎖海域であるバルト海などの海面温度(左図)と差異を示した図である。依然として熱波は続き、異例な温暖状況を示している。

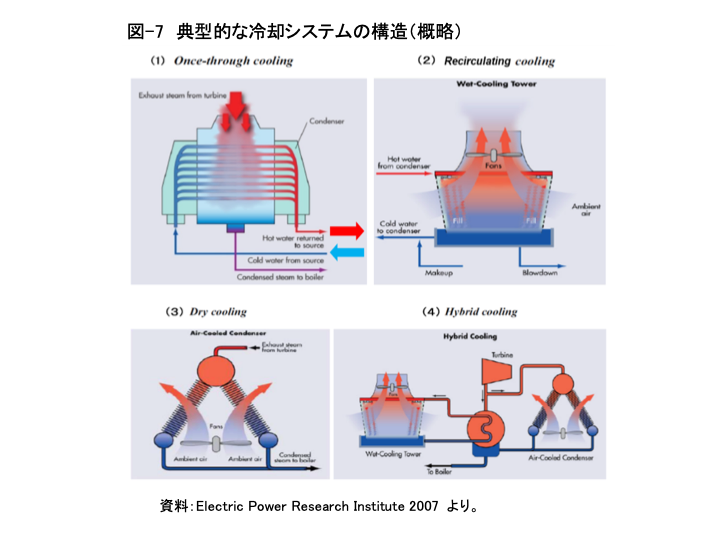

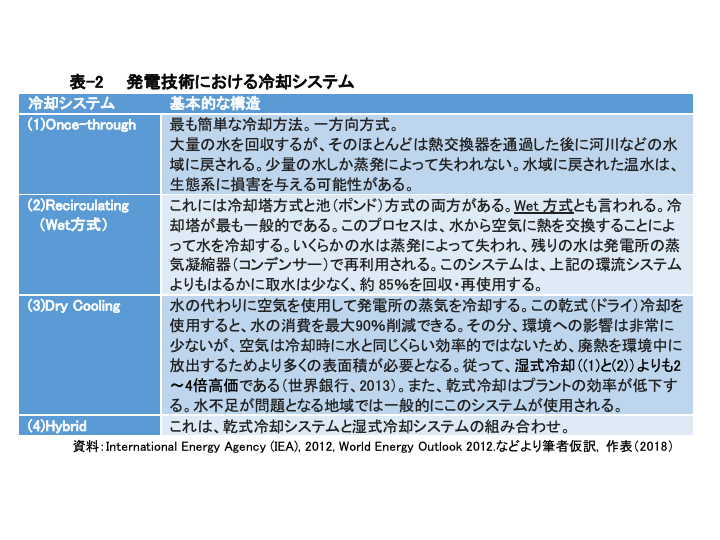

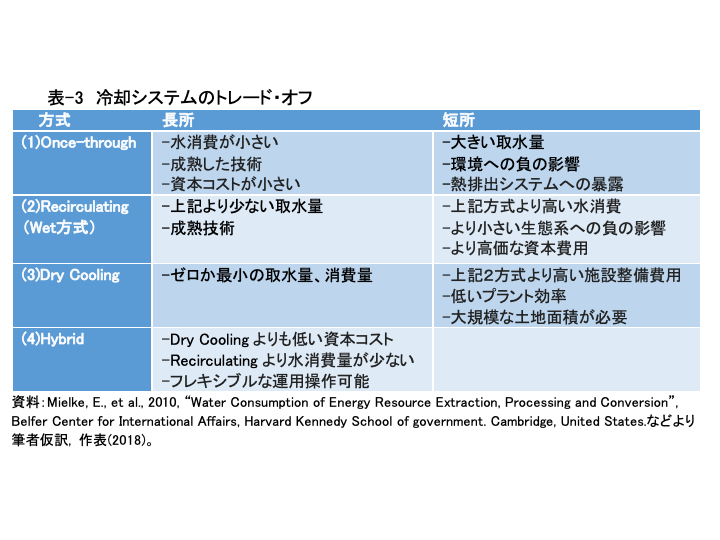

■3方式の水冷却システム

石炭火力発電などの火力発電技術(原発を含む)による基本的な冷却システムには、Once-through方式、冷却塔方式と池(ポンド)の2つを含むRecirculating方式、Dry Cooling方式の2方式が基本であるが、Hybrid方式もある。それぞれの基本的構造は、

図-7の(1)~(4)、表-2に示される。また、

表-3に示す種々のトレード・オフの関係にある。

表-3に示すように、今後、水資源が逼迫する恐れがあることを考えると、高価であるがDry Cooling方式を利用することが重要であるが、大規模な土地面積が必要であると同時に低いプラント効率を考えた場合、今後の異常気象による熱波などの頻繁化によっては、大気温度の上昇を招き、更に効率性が下がることが想定できる。それは、この方式が大気中に熱を逃がす方式であり、大気温度の上昇はそれに対応して効率性がさがることになる。これは施設周辺の微気候学による判明できる結論である。

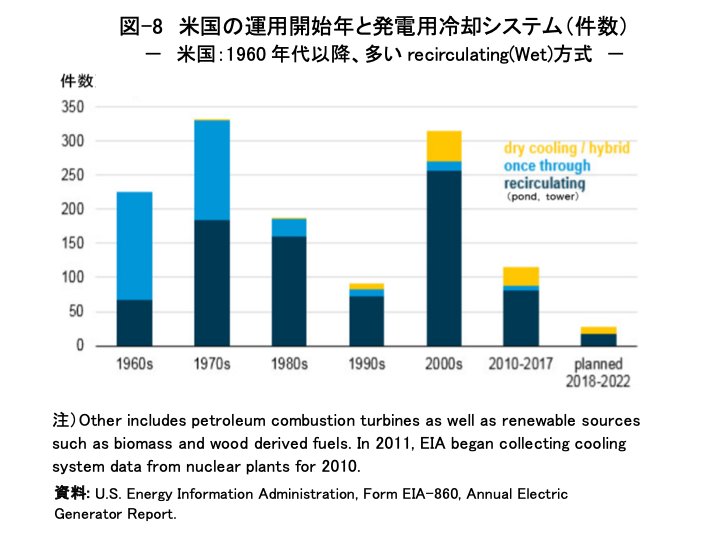

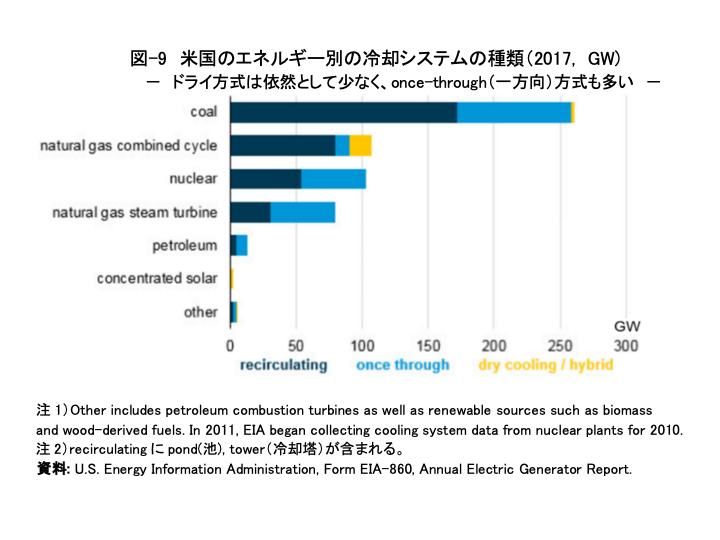

2010年段階においては、GWベースでOnce-through方式が、全体の45%、クローズド方式が53%、ドライ方式はわずか2%であった。米国の最近(2017)の状況(

図-8)についても大きな変化はない。大量の水を使用するonce-through方式が、依然として多い。

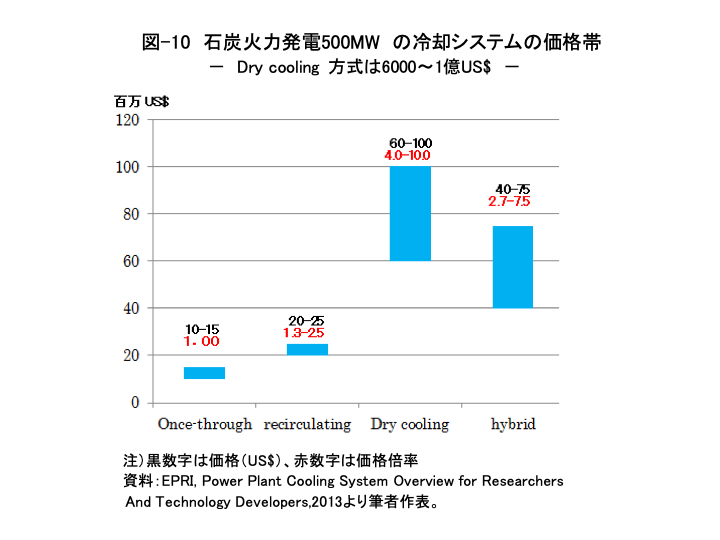

図-10は、各方式の費用である。ただしこの数値は、EPRI(Electricity Power Research Institute、電力研究所)の調査による石炭火力発電所(500MW)によるものである。Dry Cooling方式は、Once-Through方式の4倍~10倍の施設整備費用を必要としている。更に今後の異常気象に伴う熱波、旱魃発生は、運転リスクを高めることになる。即ちシャットダウンや生産抑制につながり、電力需給の安定性を揺るがしかねない。またその不安定性から市場リスクも生まれかねない。

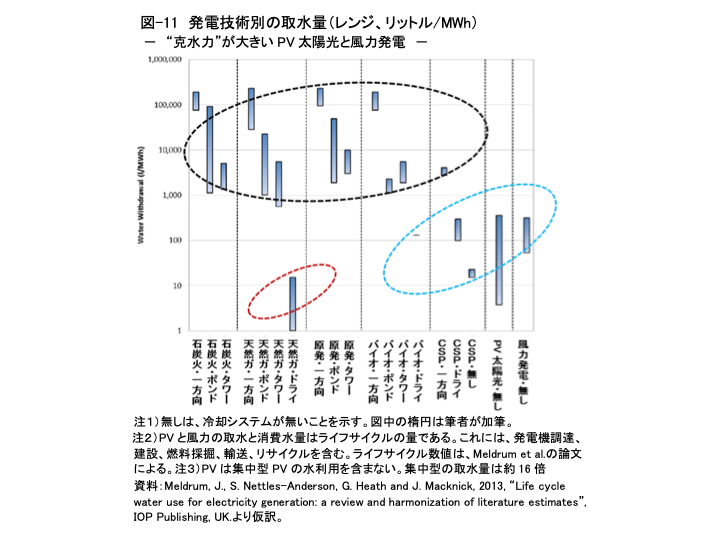

■発電技術別の取水量と水消費量 ― 風力発電の取水/水消費量は極小

図-12は、発電技術別の取水量(リットル/MWh)の範囲を示している。天然ガス発電のドライ方式の取水量(赤破線楕円)はともかくして、冷却システムを持っていないが、再生可能エネルギーの取水量(水破線楕円)が非常に少ない。高価な費用が必要となるドライ方式以外のほとんどの火力発電は、多くの取水量(黒破線楕円)が必要となる。無しは、そもそも冷却システムの必要がない発電となっていることから非常に少ない。

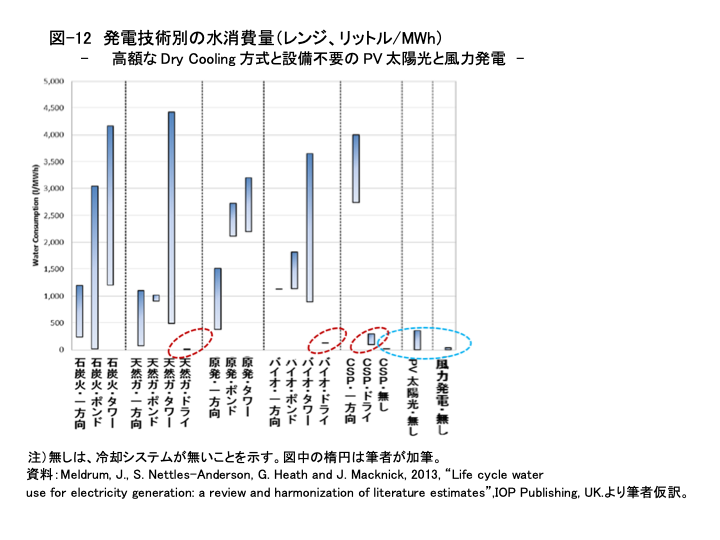

更に、

図-13は、発電技術別の消費量(リットル/MWh)の範囲を示している。天然ガス発電・バイオ発電・CSPのドライ方式の消費量(赤破線楕円)はともかくして、冷却システムを持っていないが、再生可能エネルギーの消費量(水破線楕円)が非常に少ない。高価な費用が必要となるドライ方式以外のほとんどの火力発電は、多くの水消費量(黒破線楕円)となっている。無しは、そもそも冷却システムを必要としない発電となっていることから非常に少ない。その他の発電方式に関して、タワー方式の冷却方式は、水消費量の幅であるレンジが非常に広い。

■水制約 ― 新小型原発の開発方針?

以上、水冷却システムに関して、その取水量と消費量に関して

図-11、

図-12をみてきた。発電を行うためには、水の存在が非常に大きいことがわかる。即ち、“水エネ連関(water-energy nexus)”という強い関係性が存在し、水の希少性が深まる時代を迎えて、“克水性”が大きい発電方式に必然的に転換せざるを得ない。水利用に関してスマートなあり方が求められており、取水量・消費量がともに少なくて済む発電技術が期待されている。原発にとっては厳しい制約である。原発は、130万KW等と大規模の立地が一般的であるが、熱波に対する弱点もあり内陸部における立地は、小型化の議論が水制約から決して無いとは思えない、という状況の中で昨年、創設された原発を推進するための国際的な連携組織The Nuclear Innovation: Clean Energy (NICE) partnershipの動きを厳しくモニタリングすべきである。あたかも大型原発では水制約を厳しいとの判断があったかのように新小型原発の提案は、核拡散や核管理などを含めたIAEAの査察と経費の課題や廃棄物処理技術については、全く見通しが無いなかでもある。また小型炉は商業炉としてコスト的に見合わないとの議論もあることを考えると大量受注しなければならないことになる。この結果、多くの地域に小型原発が分散立地しテロ行為の蓋然性も高まり安全保障上大きな問題になりかねないのではないか。地域に分散的に小型原発が立地展開することは、未来世代の不利益をも増大させかねない。

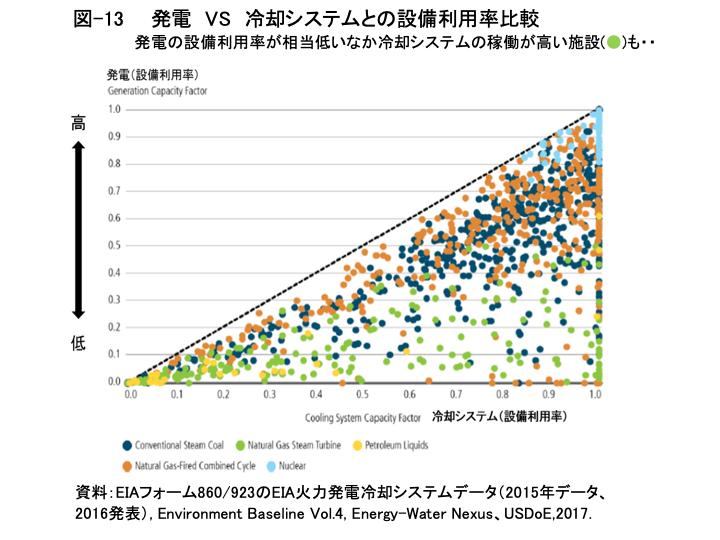

■Peakerとは何者か 冷却システムの運用上の深刻な現実

水使用量は、冷却システムや発電方式の相違に加えて、運用のあり方に左右される。

図-13は米国データ(USA・DoE)を用いて、冷却システムの設備利用率(capacity factor)と発電技術別の設備利用率を相互に比較したものである。

図-13のドットは、どのように発電し、どのように冷却しているかの状況を示めしている。ピーク需要時にはディスパッチ対応する施設が存在する。これがPeakerである。電力のピーク時に瞬時に対応する電力供給者である。このPeakerが保有する天然ガス蒸気火力発電施設は、ピーク時以外はあまり稼働する機会がなく、低い設備稼働率を示している。出番はピーク時である。ピーク破綻を回避する者である。一方、ベースロード電源である原発や石炭火力発電施設は、設備利用率が高く、

図-13の右上端に集まっている。石油火力発電と天然ガス蒸気火力発電(ランキン・サイクル)施設は、

図-14を見ると低い設備利用率であるが、ピーク対応施設として、重要な役割を担っている。

■発電システムの転換を ― 太陽光PVと風力へのリプレイスを

図-13の破線は、冷却システムと発電施設の設備利用率が等しい境界である。破線に近いドットは、発電と冷却システムの設備利用率が、ほぼ等しく、破線から離れると、“発電していない状態”でも冷却システムの設備利用率が高くなっている施設が多い。これは、Peakerの役割を果たす発電施設が、ピーク以外は待機状態となっているなかで、冷却システムが稼働し、水を必要以上に使用しているものと考えられる。天然ガス蒸気火力発電施設の多くはピーク時に稼働する施設(peaker)である。これらの多くの施設は渇水や干害が起きそうな乾燥地域においても運用しているが、天然ガス蒸気火力発電施設の立地制限はないとはいえ、これらの発電施設にとって注意すべきことは水量の確保である。それほど克水性は発電施設(ランキンサイクル)にとって大きな要因である。水エネ連関や水の希少性から考えて、冷却水の“過剰使用“を回避するためにも克水性の大きい太陽光PVや風力をリプレイスすることが期待される。

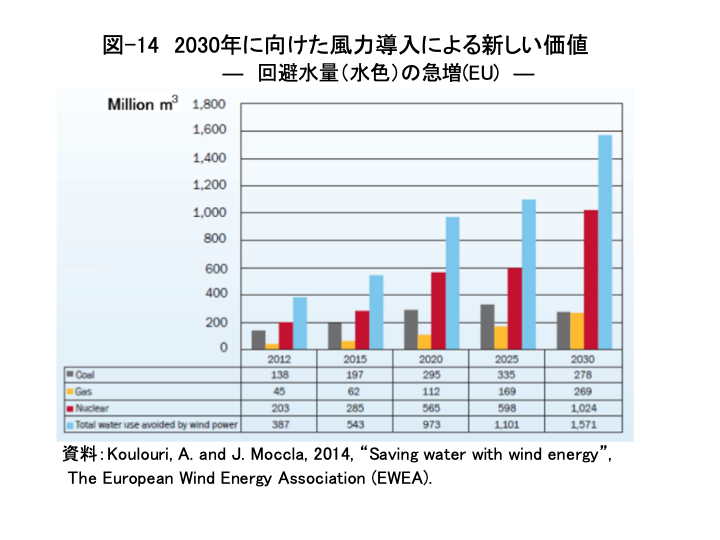

■風力等の再エネ導入による新しい価値の創出 - 回避水量と回避費用の創出

以上の運用上の問題は、水エネ連関(Energy-Water Nexus)と、水の希少性から水の効率的な利用が求められている。EUは、風力等の導入を積極的に進めているが、克水性の点からも注目に値する。風力発電の導入によって、つまり従来の火力発電技術(ランキンサイクル)を撤退させ、リプレイスによって大量の水利用を回避することができ、水の節減に貢献することができる。2012年の1年間に3億8700万トンの回避水量(avoided water)が発生し、回避費用は、€7億3400万(1€=120円として、約880億円)になる。更にEUの「Energy Road Map 2050」の予測を踏まえると、2030年に風力の導入によって、122億~157億トンの回避水量(

図-14)となり、その回避費用(avoided cost)は、EWEA(European Wind Energy Association)は推計によると、€334億~440億に相当する新しい価値を生む。風力発電(タービン)の使用水量は、ライフサイクル期間においても他の発電技術と比較して小さく、発電・送電・インバーターとブレードの洗浄に限定できる。ブレードは降雨によっても洗浄される。以上のことから回避水量や回避費用を増加させることができ、新しい価値の創出になる。新しい創出は、水の希少性という厳しい現実に貢献し、国・地域の克水性に大きく貢献する。再エネの導入効果は水分野においても大きな役割を期待されていることを示している。

■水に大きく依存しないエネルギーの“登場“を - 大きな“克水性”の風力など

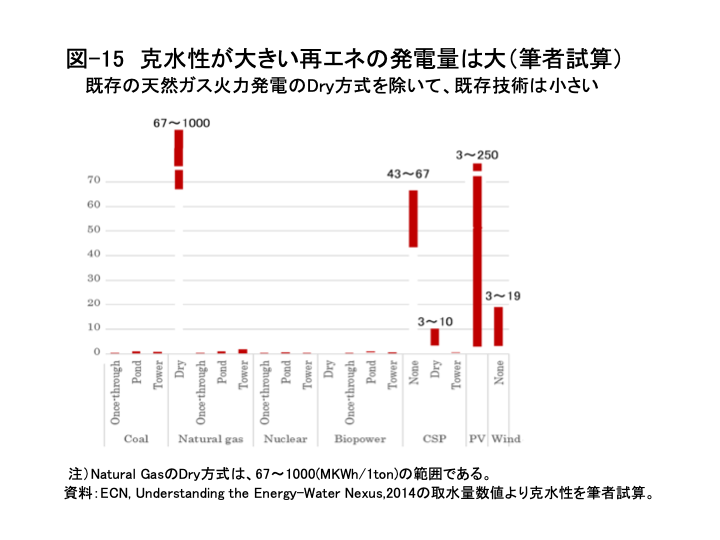

以上のように、今後の発電技術は“克水性”についても重要な要素である。中国語では、“克水性”とは、従来技術の問題点を克服した水性インクのことの様である。冒頭に述べたように異常気象に伴う災害に対するレジリアンスが重要視されている。これに関しては、水の問題は大きく、水の希少性に対する議論がある。発電技術において重要な要因と考えられている。一般的には1KWhの発電に必要な水量(リットル)を議論することがある。この数字が大きければ、水を大量に使用することになる。一方、克水性が大きいとは、水をあまり必要としないことを示す数値である。従って、「1KWhの発電に必要な水量(リットル)を示す」値の逆数である。即ち克水性とは、(1/(リットル/MWh)=(MWh/リットル)である。1リットル(1kg)の水でどれだけ発電できるかを示す数値となる。“克水性“とは、発電技術に関する数値である。必要水量が少なく発電ができれば、水依存性が小さく制約されることなく発電できることを示す。この数値が大きい場合が”克水性“が大きいとなる。便宜的には1トンの水が可能な発電量としている。この克水性の値が大きいことは、大量の水を必要としない熱波に強い発電技術であることを示す値となる。

図-15に示されるように再生可能エネルギーの数値が大きく、克水性が大きく、熱波に強いエネルギーであることを示している。

■大きい克水性の再生可能エネルギー

図-15は、水1ton当たりの発電量(MWh)の範囲(最小-最大)を示している。大きければ克水性が大きく、小さければ克水性が小さい。全般的に、再生可能エネルギーは克水性が大きいと言えるが、例外的に、Natural Gas発電技術のDry方式の克水性は大きく、67~1000(MKWh/1ton)の広範囲に広がっている。これは水冷却方式の機種の広がりがある柔軟性を持っており、最大値と最小値との間には15倍の開きがある。既に

表-2、表-3、

図-10で指摘した様に高価格が難点である。

■“隠された水”の計測・評価

以上の取水量、水消費量に関する数値に示された克水性の数値を見る限り、克水性が大きい再エネの果たす役割は大きい。ところで以上の2種の水量は、発電技術の「運用中」の使用量である。水の使用量には、別の段階もある。以前に報告したコラム「エネルギー・発電の“隠された費用(hidden cost)”」とも関係するが、真の水使用量、即ち「隠された水(HW: hidden water)」についても計測・評価することである。発電技術別に運用段階に限定しない計測・評価を加算することが、真の値に近づくことになる。正確な水エネ連関については、水使用の量をできるだけ補足することが欠かせない。即ち、既存の統計に記載されていない「隠された水」について、電力を作り出す過程(ライフルサイクル)において使用されている水量の計測・評価が必要である。即ち、エネルギー資源を採掘する段階、運送の段階、発電施設の建設段階、発電施設の運用段階と多段階で水が使用されている。例えば、原発技術を例に挙げると、原発の発電原料となるウラニウムは、ウラン鉱石の採掘、フッ化ウラン製造、濃縮過程などを経て製品化される。製品の輸送、発電施設の建設過程、そして発電施設の運用に至り発電となる。運用段階以外の使用水量が、着目されることは非常に少なく、この段階が“隠された水”である。この様な多段階における水使用量に言及しているのが、ウォーターフットプリント(WF:Water Footprint)の概念である。この考えを導入し真の値に近づける計測・評価が必要である。この件に関しては、紙面の都合上別の機会に触れたい。

■2018年熱波と再生可能エネルギーの動き - “克水性”と再エネの多様化

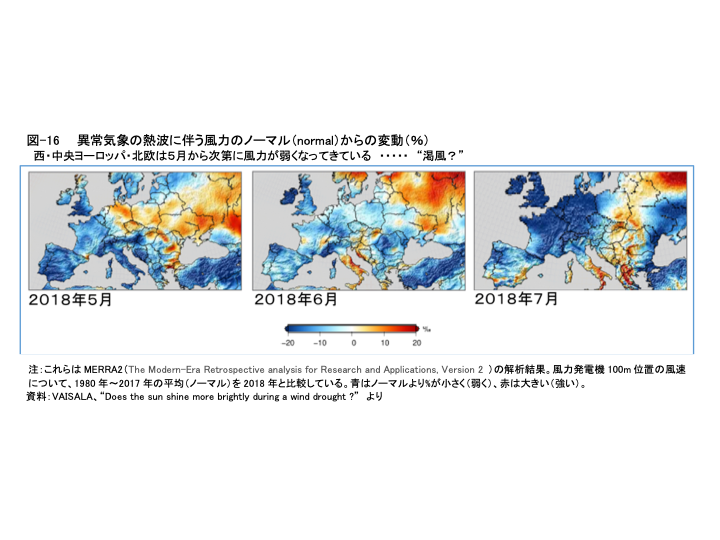

異常気象に伴う熱波などから受ける大きな影響は、従来の水冷却システムを使用する火力発電は、“克水性”が小さく、弱点の一つである。太陽光発電PVや風力発電等の再エネの役割はこの克水性の点から考えても大きいのであるが、別の視点からの検討が必要である。2018年熱波の影響をどの様にとらえるかである。熱波が長期的になるにしたがって、ノーマル(normal)からの風力変動は、

図-16に示されるようにマイナスが大きくなって、風力が弱くなってきている。

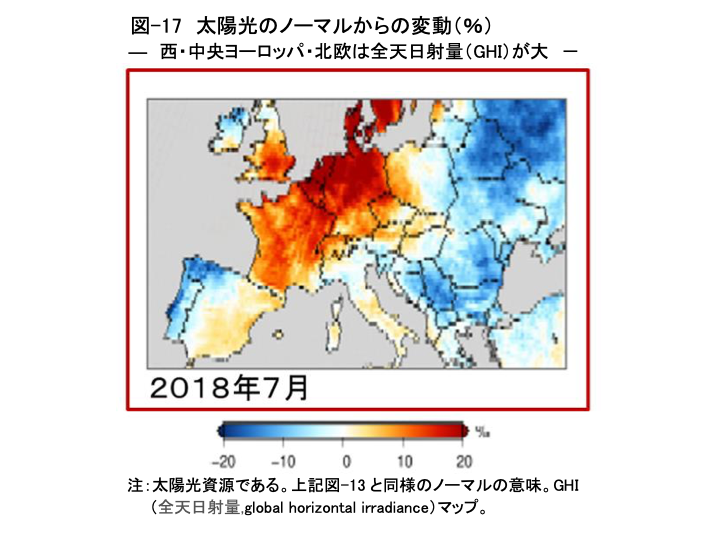

2018年7月(

図-16、上右図)の西・中央ヨーロッパは、5月(

図-16、上左図)と比較すると風速は、20%前後も減速している。“渇風”状態である。一方、これに対して同様の地域の

図-17の太陽光は20%程度プラスである。以上の地域は風速と太陽光の強度の間は逆相関が存在する。熱波は太陽光発電を促し、風力の減速は風力発電を減少させた。更にヨーロッパにおける太陽光の全天日射量(GHI, Global Horizontal Irradiance)を

図-17でみると、ノーマルからの変動値が西・中央・北ヨーロッパにおいて大きくプラスとなっており、太陽光の強度は大きく、前年同期と比較して発電量は増大となった。br>

■太陽光と風力の相関性 - “渇風?“の発生

太陽光と風力との間の相関性については注目に値する。両者の間に逆相関の地域が多く存在し、地域によっては順相関の地域も存在する。逆相関の場合は、日照量が卓越する時は、太陽光発電が増加する一方、“渇風”(wind drought)が顕著である。全体的に相殺されるが、順相関の場合は、渇風の時は、同時に太陽光も発電減少となる。逆も同様にあり得る。極端な発電増から極端な発電減となる。大きな変動は経営的には厳しい状況になる。また太陽光が卓越の時は風力も卓越。逆も存在しえる。逆相関のケースについては、太陽光が卓越する時は風力が、“渇風”状態。逆も成立しうる。

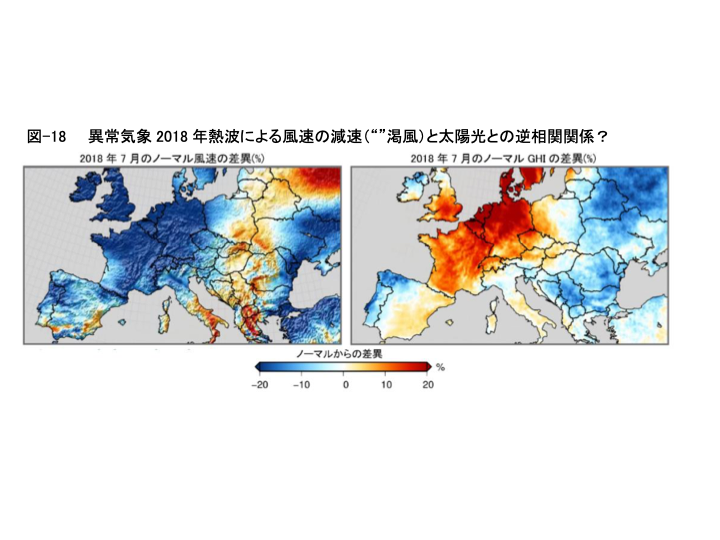

図-18を見ると、2018年7月のイベリア半島のポルトガルについて、風力はマイナス10%~マイナス20%の間に地域の状況が示されている。一方、同じ7月の太陽光のGHIのノーマルからの変動をみると、同様にマイナス10%~マイナス20%の間に地域の状況が示されている。即ち、風力も太陽光も両方ともにマイナス状況を示している。順相関の一例である。再エネ発電が低迷している。

以上のような現象は、モンスーン気候(アフリカ東岸からインド洋を経て東アジアまでの約1万kmの東西方向の高温多湿な大気流)であるインドを含むアジア各地においても風力と太陽光の相関関係についての解析結果は割愛したが、明らかになっている。

■北海道S町の「だし風」の異変?

北海道は風力資源のポテンシャルが大きく、風力発電の立地が進んでいる。その北海道には日本海側には「だし風」という局地的な強い風が吹いている。ここには全国でも風を生かした全国でも著名な町がある。だし風を生かして、町営の風力発電を立地し、売電し、その収益で町民のためのユニークな政策を進めている。再エネの地域還元である。全国の嚆矢となる試みではないだろうか。最近、当地の風力に異変が生じ風力発電の実績に影響がでているのではないかとの指摘がある。予想売電収入との間に乖離が生じているのではないかとも言われている。日本の異常気象も深刻であり、欧米と同じのような事態が発生している可能性がある。特に、以上で議論してきた“渇風”が考えられるが、

図-16、-17、-18は、約40年間のデータに基づいて2018年との比較したものである。厳密には統計的に有意差かどうかの統計解析が必要と思われる。S町についても同様に長期的な風速データに基づく統計解析を行って有意な結論になるかどうかの検証が必要である。現在、部分的な検討を行っている。もし有意であれば、今後発生する異常気象に伴う財務上の変動の大きさによっては、渇風に対する運用等の対応(ポートフォリオ戦略)が求められる。具体的には、次項で言及する。

■再エネの多様化を目指すノルウェーなど ― ポートフォリオ戦略

熱波など異常気象に伴って、風力や太陽光に関して、本年顕著な現象が生じているのは、北欧である。以上のような熱波のような現象がある一方で水力に対する期待は依然として存在するものの渇水が深刻であった。北欧の水力は河川流量の長期予測が比較的楽観的な見通しである。しかし必ずしも十分に予測できるものではなく不確実性が存在する。水力は太陽光や風力のような間欠的な(intermittent)再エネではないが、ノルウェーの過去の経験や2018年熱波に伴う渇水によって影響を受ける自然変動電源であることを再認識せざるを得ない。スウェーデンが、過去に水力依存度が小さく多様なエネルギーミックスであることから被害が軽微であったことを十分考えることである。今後、深刻化する異常気象によるリスクに対応することからもエネルギーの多様化、特に今後大量導入が進む再エネ、そのものの多様化は、事業体の財務変動を小さくするためにも重要である。従って、異なる再エネの適切なコンビネーションが求められる。一事業体にとっても発電の多様化が必要である。一種にのみの再エネに偏重することは有利ではない。また一種の場合でも空間的に離れた立地展開、理想的には世界的な広がりを考えて変動を避ける必要がある。この様な考えは、

図-16、-17、-18が示す異常気象への対応でもある。また、最近の再生可能エネルギーの世界的動向を踏まえると、(限界費用がゼロである)風力発電や太陽光の発電コストの劇的な下落は、電力取引市場を新しい主戦場としている。水力大国・ノルウェーはヨーロッパ最大の貯水能力(柔軟性)を持ち、水力の最適化を目指し、コスト競争力のあるより安い水力を提供することは、ノルウェーの国営発電事業者(Statkraft社)にとって、新しいポートフォリオである。その主戦場でどのように競争できるかである。即ち、手頃の価格(affordable price)を提供できるかにある。ノルウェーは、風力発電については、既に「Fosen1000 MW陸上風力開発計画」を進めており、太陽光発電に関しては、2025年までに2GWする計画が進行中である。国際的展開も積極的である。特に今後は、明年のEU-ETSの「市場安定化リザーブ(MSR)」の導入によって、脱炭素化の拡大が進むことが考えられる。即ち再エネの大導入と統合化が、一層進むと予想できる。その中で電力網の柔軟性(IEAはレポートWEO2018で強調)は重要なテーマである。ノルウェーは、膨大な貯水量という水力がある。安価で大きな柔軟性を保有している。従来からそれらを十分生かした展開をしてきたが、更にコンビネーションを踏まえた多様な再エネに関する新しいビジネスの挑戦と機会を目指している。一方、日本は、一般水力2300万KW、そして揚水発電2800万KWを現有している。国、地方自治体、民間などを含めた発電総容量であるが、国際的な電力改革や競争力強化の動向を踏まえつつ、国民経済的な視点からも議論を深める必要がある。

■議論など

長いコラムになったことから全体の議論などを以下に簡潔にとりまとめた。

第一に、異常気象に伴う熱波などの厳しい環境下において原発を含む火力発電の運用は限界ではないか。

火力発電は、大気汚染・熱汚染などの課題は決して小さくない。ESG投資の圧力やダイベストメントのリスクが高まっている中で最近の異常気象に伴う熱波・渇水から生じる水ストレスは、原発を始め、水冷却システムを持つ発電施設・化学施設にとって、新たなリスク増大を招く可能性は小さくない。高価なDry方式があるが、今後、気温が上昇する中で熱波から効率性は下がり、必ずしも全面的な解決にはならない。

第二に、水ストレスと熱汚染に着目すべきではないか。

石炭などの既存火力は大気汚染・熱汚染など外部不経済に伴う隠された費用(hidden cost)から安い電力価格に抑制されているとの指摘がある。今後、増々厳しくなる水ストレスは大量の冷却水を必要とする原発、特に内陸部の原発にとって、シャトダウン・生産抑制を増大させる新たなリスクになる可能性は小さくない。沿岸部に多数立地する韓国や日本の原発は閉鎖海域である日本海に膨大な熱容量をもたらす。熱波とともに熱汚染を引き起こす可能性を無視することはできないのではない。

第三に、“水エネ連関(water-energy nexus)“における新しい価値にも着目すべきではないか。

冷却システムの技術開発に期待がかかるが低コスト化を含めて抜本的な解決は遠い。再エネの大量導入は今まで大量使用されていた水量が回避され、他の分野に使用可能となる。この結果生まれる新しい価値である回避水量と回避費用に着目すべきである。他の分野で効果的に使用できる。EUはIEA のNew Policies scenario等の種々のシナリ分析に基づいて、スマートなWater-Energy Nexus政策を展開している。

第四に、再エネの貢献、特に水連関の変遷と飲料用水の権利に関心をもつべきではないか。

希少性の水に対する議論が盛んである。国際機関において、Energy-Water Nexus, Energy-Water-Food Nexus, 更にはEnergy-Water-Food-Climate Nexusと連関が拡大してきた。特に世界銀行は“Thirsty Energy Initiative”を展開している。また年報「Doing Business」において、事業のしやすさに関して電力調達を要件に選択している。今後、事業展開を行う際に、歴史的に強固な関係にある水と事業との連関は、特に“隠された水”との連関が強いことを認識すべきである。今日、SDGsからも人間の水飲料の権利が優先的に果たされるべきことから回避水量・回避費用の展開は、新しい価値であり、また基本的なエシカル消費である。克水性の大きい発電技術こそが期待されるべきである。

第五に、再エネの役割は重大性を改めて関心を深めて、多様性のある大導入をはかるべきではないか。

克水性の大きい再生可能エネルギーは、異常気象に伴う熱波により冷水を大量に使用する火力発電にとって代わって発電の主体を占めることになる。しかし間欠的な再生可能エネルギーが拡大し、更には熱波の深刻化する中で太陽光発電と風力の相関性に注目することが重要である。相関性を考えて再エネ事業体は技術開発や新しいポートフォリオ戦略の組み換えが必要である。例えば、立地展開については、気象状況が異なる空間選択の多様性が求められる。再エネ事業は太陽光一辺倒、風力一辺倒の単一的な事業に偏らず多様性のある再エネ事業の展開が求められる。今日、電力網の需給調整の安定性は重要である。IEAの「WOE2018年レポート」は、電力の柔軟性を強調している。送電線整備、DP(Dynamic Pricing)を含めたDSMなどのリアルタイムの需給調整による対応など多様な柔軟性の確保こそが、再エネの拡大にとって重要との指摘である。

第六に、小型原発開発は地域的に分散化し安全保障上の問題になりかねないのではないか

今後の大型原発の立地展開は水制約が厳しいとの判断があったかのように日本の「新小型原発の提案(2018)」は、商業炉としてコスト的に見合わないことの指摘等からも大量受注となり、小型原発が地域に多く分散しテロ行為の蓋然性も高まりかねない。安全保障上の問題である。このような小型原発の展開は、未来世代の不利益をも増大させかねない。

第七に、水力ダムの多目的性の効果的展開を行うべきではないか。

異常気象に伴う熱波・渇水により水資源の希少価値が再認識され、局地的な豪雨から水力ダムの治水・利水等に関心が高まっている。また、間欠的な(intermittent)風力・太陽光などの再エネの大量導入、“主力電源の時代”を迎えて、増々エリア間の相互接続・相互融通が期待される今日、柔軟性を有する(渇水を無視できないが)地域の水力の役割は決して小さくない。

第八に、官民データの十分な情報開示こそEBPMの促進に必要ではないか

異常気象対応として未来の変動状況について人工衛星データなど多元的な数値情報、見える化を行ったマップなどの全面的な透明化、情報開示は、法律で決められたEBPM(証拠に基づく政策決定)を促進する上で行うで必須の要件である。

まとめ

水・エネ連関が強まる中で発電技術(ランキンサイクル)を考えると、画期的な技術開発が無い限り克水性の視点からも

再生可能エネルギーの存在価値が大きい。今後、この要件を踏まえて更に再エネ大導入の政策展開を促進し主力電源化をはかることである。本報告で議論の余地がなかったが、長期的な持続可能なエネルギーを考えると沿岸部を含めた海洋エネルギーのポテンシャルは大きい。開発促進が戦略的に可能な枠組みが期待されている。