ドイツは、約半年の議論を経て、遅くとも2038年までに石炭火力を全廃することが決まった。これが政策として実行に移されれば、温室効果ガスを2030年までに1990年対比で55%削減するとの公約実現に向けて、大きく前進することになる。今回は、このホットな情報を紹介・解説する。

1.石炭・褐炭廃止が決められた背景

【急増する再エネは石炭と並び4割弱の主力電源に】

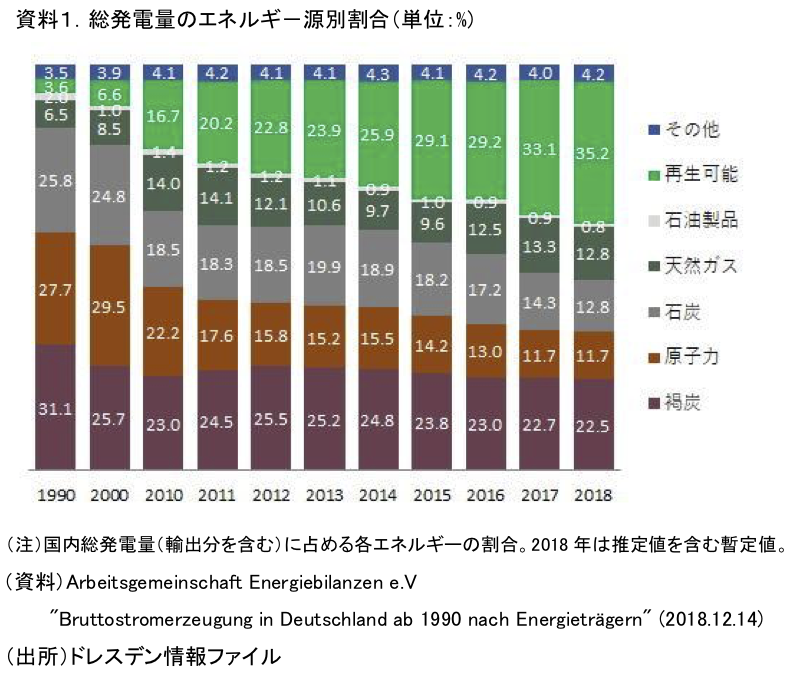

ドイツは、再エネ先進国であり、電力に占める再エネの割合は、2018年度は総発電量ベースで35.2%を占める。総発電量で他の電源の割合をみると褐炭22.5%、石炭12.8%、天然ガス12.8%、原子力11.7%、その他5.0%となっている(

資料1)。原子力は2022年までに廃止が決まっており、2011年以降段階的に削減されてきているが、その減少量よりも再エネの増加量が上回っている。また、再エネは石炭と褐炭を合わせたシェアとほぼ同一になる。

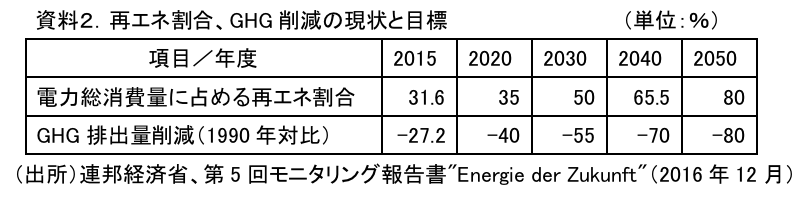

なお、国内消費を総量とする(輸出入を除く)ベースでは、再エネは36.1%を占めるが、これは2020年の政府目標である35%を既に上回っている(

資料2)。また、石炭と褐炭を合わせたシェアを初めて上回った。

【GHG削減は褐炭利用により苦戦】

一方、ドイツのCO

2削減は、再エネ電力が目標を超えるペースで導入されてきているにも拘わらず、目標を下回って推移してきており、2020年目標であるGHGの40%削減は困難な状況となっている(

資料2)。最大の要因は、電力部門において石炭(ブラックコール)、褐炭(ブラウンコール、リグナイト)の存在が大きいことである。石炭は輸入が主で褐炭は国産であるが、単位当たりCO

2排出量は、天然ガスとの比較で前者は2倍で後者は3倍にも達する。また、再エネ普及を主に電力価格が欧州大陸で最低となり電力輸出国となった影響もある。交通、熱利用という個々人の嗜好に関する分野でCO

2削減が遅れていることも大きい。

CO

2削減には、褐炭火力発電の削減が有効となるが、長年ルール地方(ノルトライン・ヴェストファーレン州の中心部)や旧東独地域の主要な産業であり、多数の雇用を抱えており(直接・間接にて約6万人)、性急な削減は政治問題となる。また、化石燃料の中では価格が最も安く、炭素の負の環境価値が市場に反映されにくい環境下では価格競争力をもち、強制的な削減は民間財産権侵害との批判も生じる。

【環境をリードする経済大国の自負で「石炭委員会」を設置】

ドイツは、製造業を主とする世界第4位の経済大国であり、大規模なエネルギ-需要を抱える。こうした中で、温暖化等の環境問題でも世界をリードしてきたとの自負を持つ。パリ協定を遵守するうえでも、脱炭素化システム構築の面でも、石炭火力フェーズアウトは決断しなければならない課題であった。そのため、多彩な利害関係者を集めた政府肝煎りの「炭素委員会」が昨年6月に発足し、半年強におよぶ徹底的な議論が行われた。

ドイツ国民の環境意識は高く、エネルギ-変革政策は再エネ普及に軸足を置いているが、世論調査でも約2/3は石炭全廃を支持している。環境NGOは早期廃止を唱えるが、産炭地域や石炭火力発電の主な担い手である大手ユテリティは、十分な期限と補償を求める。これらに連邦政府関係者、シンクタンク、再エネ推進等を含めた28名の委員が徹底的に議論を行い、2019年1月26日に最終報告がまとまった。産炭地村を代表する委員1名が反対したものの27名が(部分的に異議はあったが)賛成した。報告に盛られた提言は拘束力をもたないが、政府肝煎りの委員会であらゆる関係者が合意した提言であり、政府は基本的に具体的な政策に落とし込むとの評価である。

【成長、産業構造改革、雇用の在り方を議論する場】

石炭委員会の正式な名称は「成長、構造改革、雇用に係る委員会」“the Commission on Growth, Structural Change and Employment”であるが、それが示す通り、当委員会は単に炭鉱や石炭火力発電を閉鎖し、その補償を検討するだけではない。産炭地域産業構造の革新的なものへの変革、低コストで足元では4割弱ものウェイトを占める石炭火力の代替策、膨大な補償等費用の調達、一般電力消費者への影響軽減、発電以外の領域のCO

2削減等の重要で多岐に渡る課題への対策を議論し、提言する場であった。

委員総勢28人中27名が報告案に賛成したこと、関係大臣等連邦政府要人は委員会の労を多としてその成果を高く評価していることから、歴史的な国内合意と言えるのだろう。

日本も、戦後復興を支えた国内石炭産業が、安価で便利で安定供給が見込める石油の急激な台頭により競争力を失い、国内石炭鉱業合理化政策が打ち出された。当時のエネルギ-主要産業を事実上消滅させる大変困難を伴う対策であったが、今回のドイツも環境は厳しい。(環境コスト負担が不十分ではあるが)価格競争力がまだあること、ウェイトが約4割と再エネとならぶ主力源であること、長年ドイツを代表する産業であったこと(日本は戦後復興策で短期間に急回復)等からである。

2.石炭委員会の提言

以下は、委員会の主な提言である。

【石炭火力発電は2038年までに全廃】

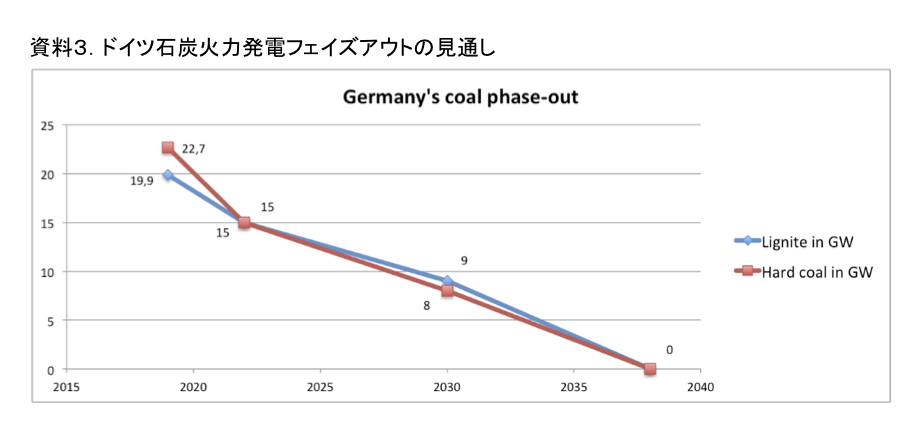

石炭と褐炭は、遅くとも2038年までに全廃する。その後の経過如何では2035年に前倒しも視野に入れる。2段階にて廃止を進める。2018年末時点では総出力43GWの容量であるが(石炭20GW、褐炭23GW)、2022年末に30GWまでに減らしそれぞれ15GWとなった後は、ほぼリニアのペースで減っていく(

資料3)。2030年断面では17GW(石炭9GW、褐炭8GW)となる。このように、段階的にではなく、一定のペースで減っていくとの前提としている。これは、代替策を打ちやすいとこと、前倒しの場合の予想がつけやすいこと等による。報告書では数量を示すのみで、具体的な場所やプラントは明示しておらず、政治判断の余地を残している。

主要エネルギ-源である石炭・褐炭のフェーズアウトは、前述のようにCO

2削減、産業構造変革、雇用調整、エネルギ-の変革と安定供給、電力需要家への影響軽減等多くの重要な論点が存在する「壮大な社会実験」という面がある。その進捗状況を3年毎(2023年、2026年、2029年)に独立機関によりレビューが行われる。

【400億ユーロの補償措置】

炭鉱閉鎖、発電所廃止に係る損失の補償を、連邦政府予算で賄う。20年間で400億ユーロを支出する。260億ユーロは褐炭鉱山や褐炭発電所が多く存在するノルトライン・ヴェストファーレン州、ブランデンブルグ州、ザクセン州、ザクセン・アンハルト州に配分する。140億ユーロは全州に配布する。使途は、褐炭産業から革新技術利用を含む産業への転換を促す費用に充てる。革新技術・産業とは再エネ、蓄電池、天然ガス発電等であり、Power-To-Gasの技術開発含まれる。

石炭・褐炭火力発電に関しては、新規開発は行わない、竣工済み未稼働のプラントについては運転しないことが望ましい、としている。補償の考え方としては、運転中のみならず、建設中も含めて対象になるが、「補償率」は稼働年数を経るに従って低減し、系統に接続されるのは30年以内の設備を想定している。また、電源投資の状況を勘案しながら、「運転予備力」としての入札対象とすることも提案している。

なお、火力発電の補償に関しては、異論も多かった。鉱山に関してはともかく、発電設備は、再エネコストの急低下と普及により既に競争力を失っている設備が少なくないからだ。市場から退出すべき設備に対して補償する必要があるのかという議論である。

発電所閉鎖に伴う費用負担に関しては、400億ユーロには含まれていない。今後、個別具体的に閉鎖を検討する中で、政府と発電会社との交渉となる。

【財政出動で電力価格高騰を阻止】

石炭火力廃止に係る補償等のコストは原則財政負担により賄い、電力価格への転嫁は避ける。燃料価格上昇等により電力価格が上昇傾向にあるなかで、石炭廃止関連費用が転嫁されることで更に上昇することは、エネルギ-多消費型産業の国際競争力への影響が大きい。また、欧州で最も高い部類にある家庭やビルの電力料金に更に上昇圧力を加えることになる。こうした事態を防ぐ必要があるからだ。この考え方は、石炭廃止に伴う負担の補償を、石炭関係者だけではなく、広く電力消費者にも及ぼそうとするものでもある。

【電力供給信頼度(セキュリティ)の確保:再エネ、天然ガスは準備済み】

まだ安価で約4割を占めるエネルギ-源を17~20年にてゼロにすることに伴う衝撃は大きい。まだ12%のシェアを占める原子力も2022年にはゼロになる。環境、コスト、セキュリティの要素を睨んで代替していかなければならない。勿論容易ではないが、ドイツは既にこのトレンドを織り込んだ骨太な政策が存在する。骨格は再エネであり、電力に占める割合を法令にて定めている。2030年に50%、2040年に65.5%、2050年に80%に設定されている(

資料2)。

再エネ電力は既にコストが最も低くなっており、立地や変動性に係る課題への対策としてインフラや柔軟性のある市場を整備することが重要との認識が共有されている。これを如何に確実に実施するかが鍵を握ることになる。この点は、エネルギ-シンクタンク所属の委員が特に強調している。産炭地域が主になるが、400億ユーロの支援の多くは再エネ普及、インフラ整備、ストレージ設置、天然ガスの整備、Power to Gas開発に充当されることになると考えられる。

原子力、石炭がフェーズアウトしていくなかで、CO

2排出が相対的に少なく柔軟性と安定性を兼ね備えた天然ガスへの期待は大きい。ドイツは既にガスパイプランが全国に張り巡らされており、ロシアからバルト海を経由して直接繋がる海底ガスパイプライン「ノルドストリーム」が稼働している。ガス火力は、柔軟運転が可能であり変動再エネとの親和性は高い。また、バイオメタン、再エネ由来水素を効率的に受け入れるインフラとして、今後の革新技術の受け皿にもなる。

最後に:第5次エネルギ-基本計画の誤り

ドイツは、我が国において議論が多い。そのエネルギーヴェンデ(エネルギ-変革)は、わが国では、一方では来るべき時代のお手本とされ、他方では失敗だと酷評される。失敗例は時とともに変わる。ドイツは都度克服してきているからである。最近では、「再エネは確かに目標以上に普及したが、GHG削減は目標を下回っている。原発廃止と再エネ普及の組み合わせでは脱炭素にならない。」というのが多い。また、「原子力を選択肢として残している英国のGHGは減っており、日本は英国を手本とすべきだ。」というのもある。いずれも昨年7月に発表された第5次エネルギ-基本計画に明記されている。

しかし、ドイツは国を挙げて議論をし、脱石炭を決めた。2020年のGHG40%削減は無理にしても2030年の55%削減は明らかに射程距離に入った。交通および熱に関しても個別の委員会にて議論をしてきている。EU全体の目標が40%削減であり、ドイツは再び製造業が主導する経済大国でありながら、GHG削減をリードする地位を取り戻したと言える。なお、日立製作所の事実上の原発撤退が象徴するように、英国のエネルギ-政策は順調とはいいがたい。