「再エネ主力電源化とはいうものの」

再生可能エネルギーの主力電源化が標榜される一方、各論を突き詰めるのはなかなかに難しい。再エネの適地は地方に偏在しているが、系統余力が乏しく、再エネ同士で系統接続を競い合っている状況である。コネクト&マネージによる対応可否を電力広域的運営推進機関は検討したが、ローカル系統ではマネージ対象になる火力電源が乏しいため、再エネの量的な拡大は容易ではないようだ。再エネ賦課金額抑制のため、FIT買取価格は下げトレンドにあり、FIT案件の事業採算性確保は難しくなりつつある。仮に系統拡充により再エネ導入量を増やそうとすると、再エネが集積する地方電力会社の託送費を押し上げる懸念もある。託送関係の制度、運用変更のハードルは高く、一朝一夕には整理できない。他方、再エネ価値の取り込みは、RE100を目指す業務系需要家、高度化法や温対法の実績改善を目指す小売り電気事業者にとっては必須課題となっている。意欲、ニーズと現実の間の乖離は小さくはない。

「注目される自家消費」

そこで、目端の利いた事業者は屋根置き太陽光自家消費に注目するようになった。業務用太陽光設置を、接続認定に時間がかかりすぎるFIT前提ではなく、足の速い自家消費で経済性が出るような建付けで検討しようというのである。家庭用太陽光でも、2019年11月以降の余剰太陽光乖離終了を切掛けに「卒FIT」の取り込みを新旧小売事業者がしのぎを削りそうだが、買取価格はFITよりも相当に下がるので、自家消費量増加を促すことになるだろう。資源エネルギー庁も自家消費への移行を予期し、「需給一体型の再生可能エネルギー活用モデル」を謳い、蓄電池価格の低減、ZEH支援を方策として挙げている。ただ、このアプローチも簡単ではない。太陽光自家消費の経済性は、「自家消費による系統電力調達節約分」と「太陽光設置費用(蓄電池も併設する場合は蓄電池設置費用も加算)」の関係性で決まる。まだまだ高い蓄電池価格を踏まえて、資源エネルギー庁は価格低減を訴えているのだろうが、民間努力を傍から期待するだけではなく、自家消費再エネ由来の環境価値を制度に取り込んで、資金化できるようルートを整理するだけでも、相当に風景が異なるのではないか。

2017年の秋のこと、経産省のある会議で某政令指定都市の環境政策担当の方が「太陽光の自家消費量はいったいどれくらいになるのでしょうか? 本当の意味での自治体の環境目標値を立てられない・・・」と嘆いておられるのを耳にしたことがある。『そういえばそうか・・・あれが表に出てきて、取引されるようになれば、楽になる事業者は多いだろうなぁ』と感じ、それ以来、再エネ自家消費に係る制度的な整理がなされることを私は期待しているのだが、今に至るまで捗々しい動きはない。

「自家消費環境価値発掘のメリット」

火力由来の電力を含む系統電力からの消費量を抑え、屋根置き太陽光由来の電気に置換することでCO2削減が行われる、このことに異議はないだろう。(太陽光パネルのライフサイクル排出CO

2量とか自家消費が進むと託送費用の担い手が減少する、といった論点もあるが、論点拡散防止のためここでは触れない) この効果は、屋根置き太陽光が存在する限りは持続し、系統接続された再エネ電源と変わるところはない、むしろ送電ロスがない点を評価もできるのだが、発電に伴い創出されるはずの環境価値は、こと太陽光自家消費になると埋没している。『太陽光が頑張ってCO

2削減に貢献してくれるのはうれしいが、逆潮分を高値で買っているのだから、自家消費分に価値をつける必要はないでしょう』と考えているのだろうか? しかし、今後は自家消費拡大に舵を切るというのであれば、その環境価値を認識するような制度設計が望ましい。今のところ、環境価値はJクレジットで1円/kWh未満、非化石価値は1.3円/kWhだが、これらと似通った水準で自家消費環境価値を投資計算に織り込めるとなると、屋根置き太陽光設置に関わるプロジェクトのIRR改善につながり、着工に踏み切れるケースも増えるだろう。太陽光の設置量が増えれば、世の中に流通する環境価値量も増える。小売り電気事業者は温対法における排出係数改善のための選択肢増、RE100適応メニューへの充当が可能になる。(現行制度では、自家消費環境価値は、系統電力からの調達を対象とする高度化法の報告には活用できないが、発想を変えられればと考える) 消費者もRE100充足源の選択肢増を歓迎するだろう。環境価値流通量が増えることで、環境価値の高騰を防げれば、RE100遵守のため国内製造業が海外に製造拠点を移転させる、といった懸念も減る効果もある。また、実際に施主として太陽光を設置する事業者、個人も自家消費が公的な価値を伴うことを認識し、意欲づけられるのではないか。

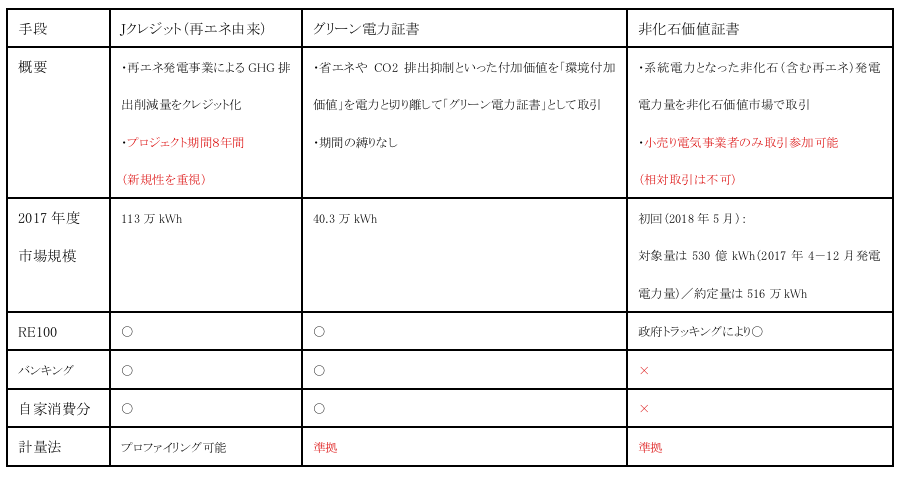

「並立する制度」

今のところ、わが国には再エネ由来の環境価値を評価する制度が3つある。いずれも取引量が潤沢とはいえず、環境価値取引が未熟な段階であることを示しているのだが、その背景には制度整理がまちまちであること、制度が内包する制約もあるのではないかと考える。

利用側からすると、簡明で低コストの環境価値認識方法、流動性確保を意図した取引ルールを希望するわけだが、下記のように3制度にはそれぞれ制約がある。自家消費環境価値については、前述のようにそもそも非化石価値証書はこれを対象にしていないし、Jクレジットはプロジェクト認証後8年に限定していて、太陽光全稼働年数には及ばない。再エネ主力電源化⇒自家消費増加の流れの中、新たな整理が必要である。

「計量法の壁」

計量法の第2条には対象品目が列挙されており、その中には電力量が織り込まれている。この結果、検定を受けた計量器による面前計量が電力取引には必要とされるのだが、今後はP2P取引(個人対個人の電力取引:蓄電池に貯蔵された電気を隣人や他地域に住む家族に売るような電気の流れをイメージして下さい。電力の売り手が小売事業者ではなく、個人に広がる世界を見据えている人達も少なからずいます)、蓄電池の調整力投入等を念頭に計量法要件緩和が言及されるようになっては来ている。この流れは「緩和」ではあるが、具体策には踏み込んでいない。

自家消費環境価値も検定計量器で自家消費量を測定するべき・・・との流れができつつあるような空気があるのだが、果たして計量器利用は、環境価値計測に際し、制度的に要請されているのだろうか。パワコンに計量器を設置し、スマートメーターの逆潮電力量を差し引けば、自家消費電力量となる。ただ、パワコンに検定済み計器をいちいち設置するとなると、所要費用が自家消費環境価値を食いつぶす、そもそも工事ができるかどうかも分からない、等々自ずと自家消費拡大へのハードルが上がってしまう。CO

2削減量自体は計量法対象品目ではないし、Jクレジットもパワコンの定格値を基準にしたプロファイリング(※1)で算定してきた経緯がある。Jクレジットの流れで自家消費電力量を算定すれば、自家消費への流れを後押しすることになろう。

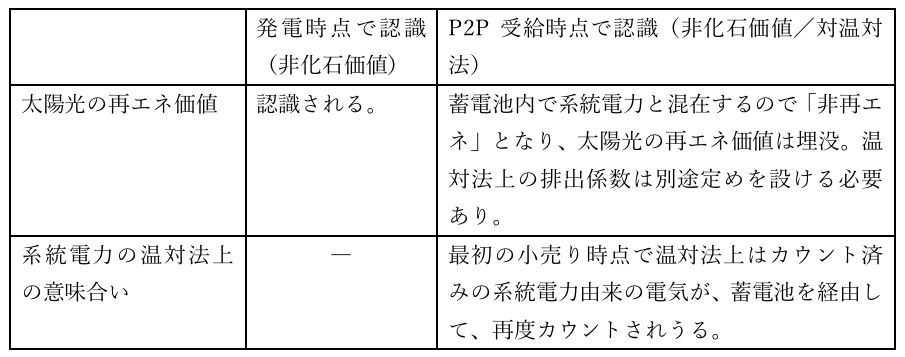

「蓄電池展開後の絵姿」

太陽光自家消費は蓄電池拡大とセットで認識されることが多い。卒FITの家庭の半数が蓄電池導入を検討しているという報告もある。また、V2Gのように太陽光を電気自動車で蓄電し、場合によっては調整力やP2P取引に使うという発想も語られている。現行の託送制度を前提にすれば、言うは易し行うは難し、ではあるのだが、こういう世界を将来像として描くとして、蓄電池経由のP2Pのような電気取引に伴い、環境価値はどのような整理になるだろうか? 発電時点で環境価値を認識するか、受給段階で環境価値を認識するか、制度側には予め整理をしてもらいたいものである。

以上長々と書いたが、自家用太陽光拡大やこれに伴う蓄電池導入を見据えるのであれば、自家消費太陽光(及びその他再エネ)の環境価値を「認識期間」「認識手段」「認識時点」「効果」等の観点から整理する必要がある。担い手が従来の「中央集権的な大型電力会社」から「個人、中小事業者」への拡大が予想されることに鑑み、これら新たな担い手を招き入れやすい柔軟な制度設計が望まれる。具体的には「パワコンが稼働する限り、パワコン定格出力に基づくプロファイリング(※2)により、発電時点のCO

2削減価値を認識し、当該価値を証書化。RE100、高度化法への適用」を視野に入れてほしいものである。

(注記)

以上の所見は筆者独自のものであり、所属先企業の見解を代表するものではありません。

(※1)Jクレジットプロファイリング

Jクレジットでは「計測機による実測」と「概算等」による排出量計測を認めている。後者の場合、「定格×稼働時間」としつつ誤差による補正をマイナス側に行うことで、計測に関わるハードル下げを許容している。

(※2)本件の場合、①パワコン定格出力×日照時間実績(気象庁より入手)×(1-誤差率)、②HEMS、BEMSの表示値参照、等低コストな方法が考えられる。ポイントは客観性と低廉さを具備した方法を採用することにある。