先日1月17日に筆者も委員である再生可能エネルギー大量導入・次世代電力ネットワーク小委員会が開催され中間整理(第2次)が議論された。その中で、ノンファーム型接続を今度どうすべきかという議論や、「恒久ノンファーム」「暫定ノンファーム」という新しい用語が出てきたが、この手の話しは当事者以外には理解が非常に困難であり、これらの概念整理を含め、本コラムにおいて理解を試みたい。

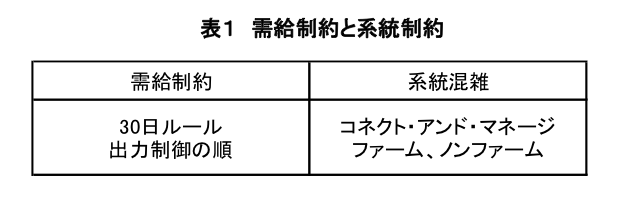

1.需給制約による出力抑制と系統混雑による出力抑制の違い

同じ出力抑制でもこの2つは全く異なる世界となっており、概念の違いについての理解が必要となる。

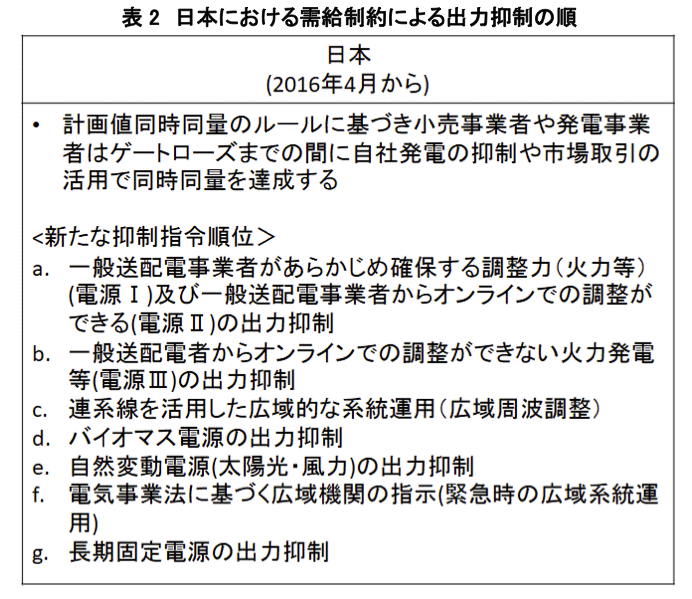

表1にあるように、需給制約に関係するのは30日ルール、出力制御の順番(

表2)であり、これに対し、コネクト&マネージ(以下C&M)、ファーム、ノン・ファームの概念は、系統混雑に関係する。これまで我が国では地内系統混雑は存在しないという整理でそのような事態が起きないように系統接続をしないか、混雑しないように系統投資を行ってきた。しかし、FIT制度の開始後、急速に再エネの導入が進んだことで、一部の地域で系統制約が顕在化してきている。発電事業者の負担が高額となる基幹系統

1における系統制約も発生してきている。

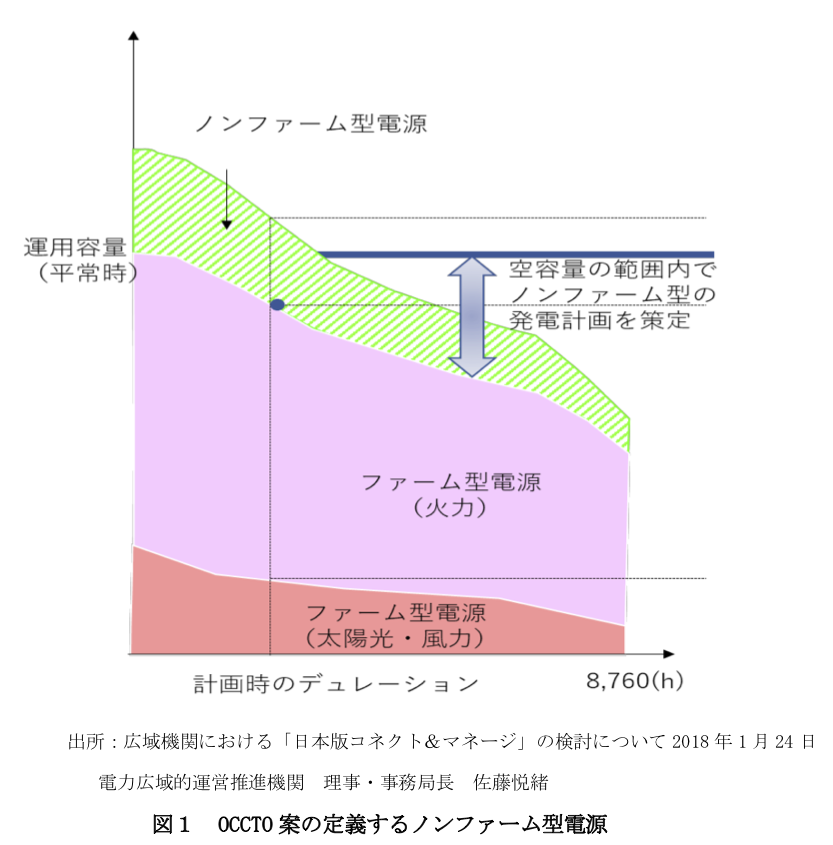

ノンファーム型接続

2はどのような概念かというと、既存系統利用者を優先し、後着(これから接続する)の系統利用者は系統投資を行わずに、接続をしてもよいが、TSOから抑制指示があった場合は、すぐに補償なしで、抑制させられるがそれでもよいか、よいなら接続を許可するというものである。(

図1)

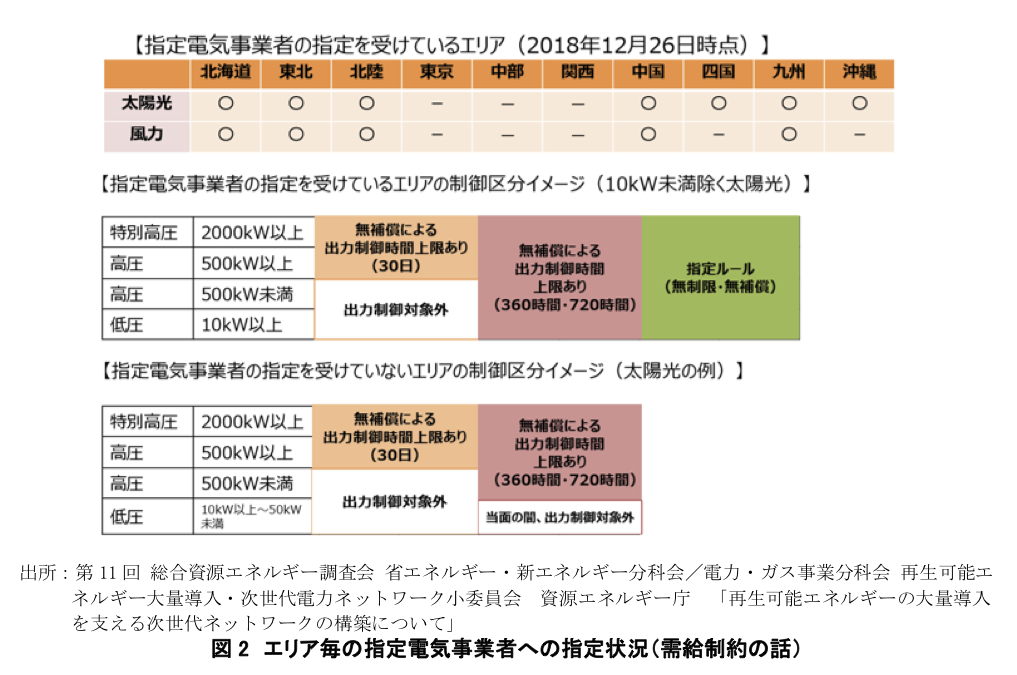

需給制約の世界では我が国では先着の上限30日もしくは360時間の出力抑制の制限がある指定電気事業者と後着の無制限無保証の適用を受ける事業者が存在する。(

図2) そして

表2のように出力抑制を行う順番も決まっている。

出所:「接続可能量(2016年度算定値)」の算定と 出力制御の公平性の確保ルールの整備等について 平成28年10月 資源エネルギー庁

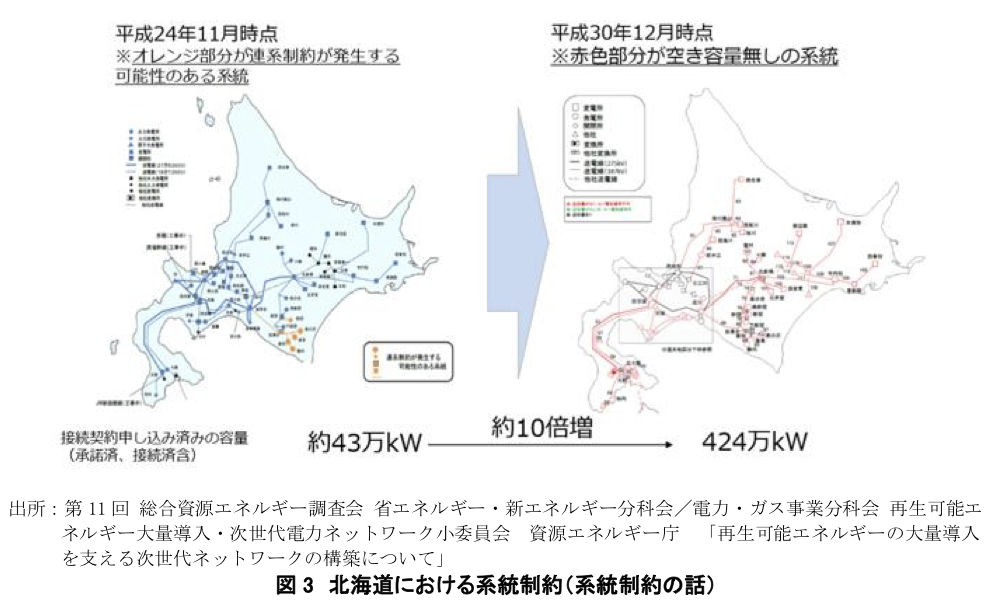

それに対して系統制約の世界では

図3のような北海道で、空き容量がないため、接続できなくなってきたという状況ができている。

2.需給制約と系統制約の関係

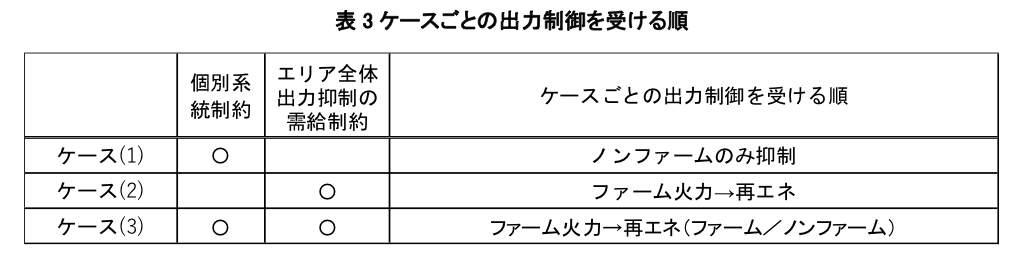

現在、審議会等で議論になっているのは以下

表3のケース3で同時に制約がおきた場合はどのような順で抑制をするかが決まっていないということである。

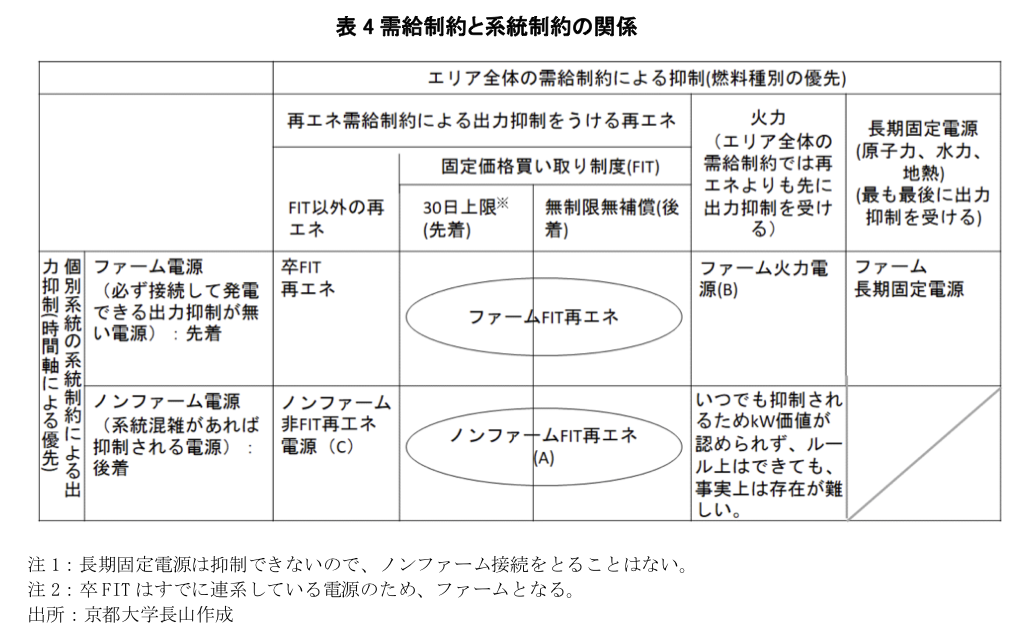

需給制約と系統制約の関係をマトリックスで整理すると

表4ようになる。出力抑制が、エリア全体の需給制約が原因であった場合は火力、次に再エネが抑制されるが、その程度ははじめのTSOとの契約により、30日上限か、無制限無補償になる。再エネの中での順位はない。これに対して個別系統の制約であった場合は現在は抑制という考えはなく、全く抑制がない電源だけ系統に接続しそれがファーム電源

3となる。

ここで重要なポイントはエリア全体の需給制約による抑制は燃料種別による優先順位であり、個別系統の系統制約による出力抑制は時間軸による優先順位であるということである。

火力ノンファームはいつでも出力抑制されるために、固定費をかけて建設しているのに、結果的にkW価値が認められず、kWh価値しか認められなくなる。当然、容量市場にも入れず、市場の中での存在は事実上難しい。ちなみに、2019年2月末の現時点ではノンファーム電源は存在しておらず、今後、系統ごとにシミュレーションを行い、採算がとれるのか、系統投資が必要か、コネクト&マネージだけで対応するのかを検討することになる。

現在のOCCTOの懸念は以下のようである。(以下広域機関における「日本版コネクト&マネージ」の検討について2018年1月24日 電力広域的運営推進機関 理事・事務局長 佐藤悦緒)

(引用はじめ)

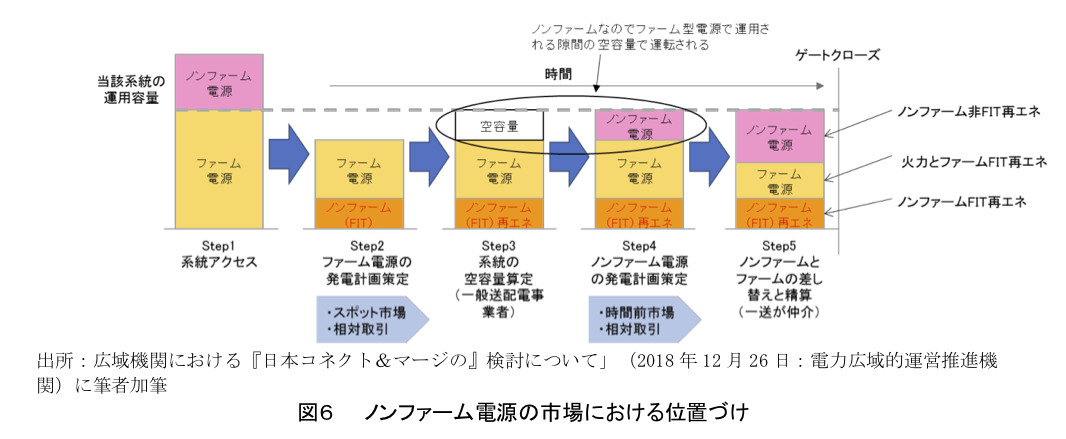

ファーム型接続はノンファーム型接続よりも系統上優先されるものであり、ノンファーム型電源はファーム型電源で運用される隙間の空容量で運転されるものである。

計画策定後にスポット取引などファーム型電源の発電計画変更により、個別系統の空容量が変わる場合はノンファーム型接続の定義を踏まえると、ノンファーム型電源は抑制されることになる。

他方エリア全体では仮にノンファーム電源が需給面の抑制等でファームの火力電源などを押し出すと整理すれば、系統が空くことで、ノンファーム電源が事実上のファームとなり、ファームの火力発電の事業予見性に影響を与えることとなる。結果として、再エネ導入に必要な調節力としての火力を確保できなくなるリスク。

(引用終わり)

これはエリア全体の需給制約が発生する時は再エネが火力より優先されるため先の

表4使って言い換えるとノンファームFIT再エネ(A)及び、ノンファーム非FIT再エネ(C)がファーム火力(B)より優先されるため、火力が先に止めてくれたことにより個別系統が空いて結果的に、ノンファーム(A)と(C)が入ってしまうというこれまでには想定していなかった状況が起き、これがノンファーム(C)、(A)を「事実上のファーム」としているのではないか?ということであると思われている。現在、OCCTOが考えているノンファーム型接続の状況は

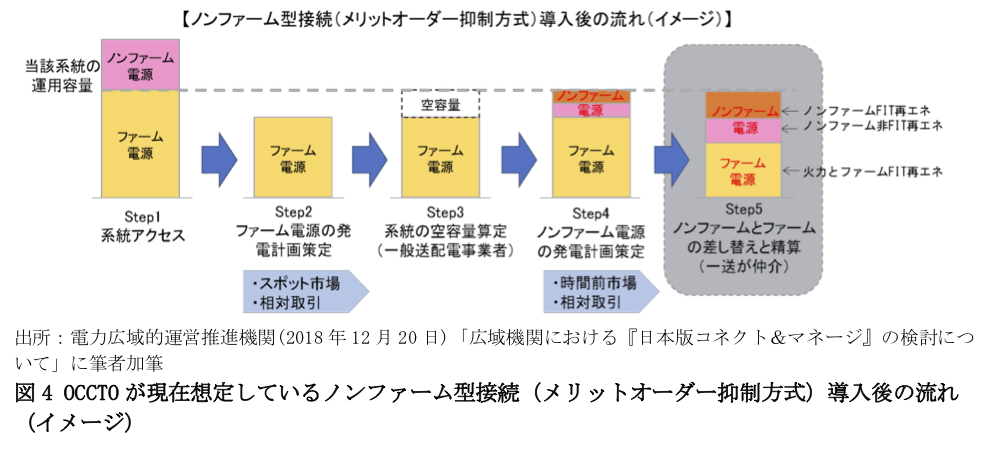

図4のようである。原図ではノンファーム型電源にノンファームFIT再エネとノンファーム非FIT再エネが一緒にノンファーム電源とだけ記載されているため

図6と区別するために2つ(ノンファームFIT再エネ、ノンファーム非FIT再エネ)に分けた。

これは現状のFIT制度では送配電事業者がスポット市場でFIT電源を全量スポット市場で売電することとなっているが、このやり方を今後、ノンファームFIT再エネにも適用すると、ファームFIT再エネと同列の優先順位となってしまう。従って、

図4ではノンファーム電源はSTEP4の時間前市場以降のみ入れるように提案されている。

その他の

図4の見方は以下のようである。

1)

ファーム電源は水力・火力・原子力・地熱及び再エネ(必ず接続して発電できる電源)

2)

ファームFIT再エネは、FIT特例制度により一般送配電が全量買い取り、再エネで限界費用がゼロのため、Step2の前日スポット市場で全量投入される。

3)

ノンファーム電源(非FIT)は、系統混雑があれば抑制される電源

4)

Step4はザラバ市場である時間前市場にノンファーム非FIT再エネとノンファームFIT再エネを入れるというもので、実際には約定するケースは少ないと思われる。

5)

Step5はゲートクローズの直前までバランシンググループ間で一般送配電の仲介により、火力を減らしてノンファーム非FIT再エネ、ノンファームFIT再エネに差し替えし、「費用精算」するケースである。これによりファーム電源である従来火力電源と比べて再エネの限界費用は0円/kWhのため、従来火力のファーム電源から差し替えられるということである。

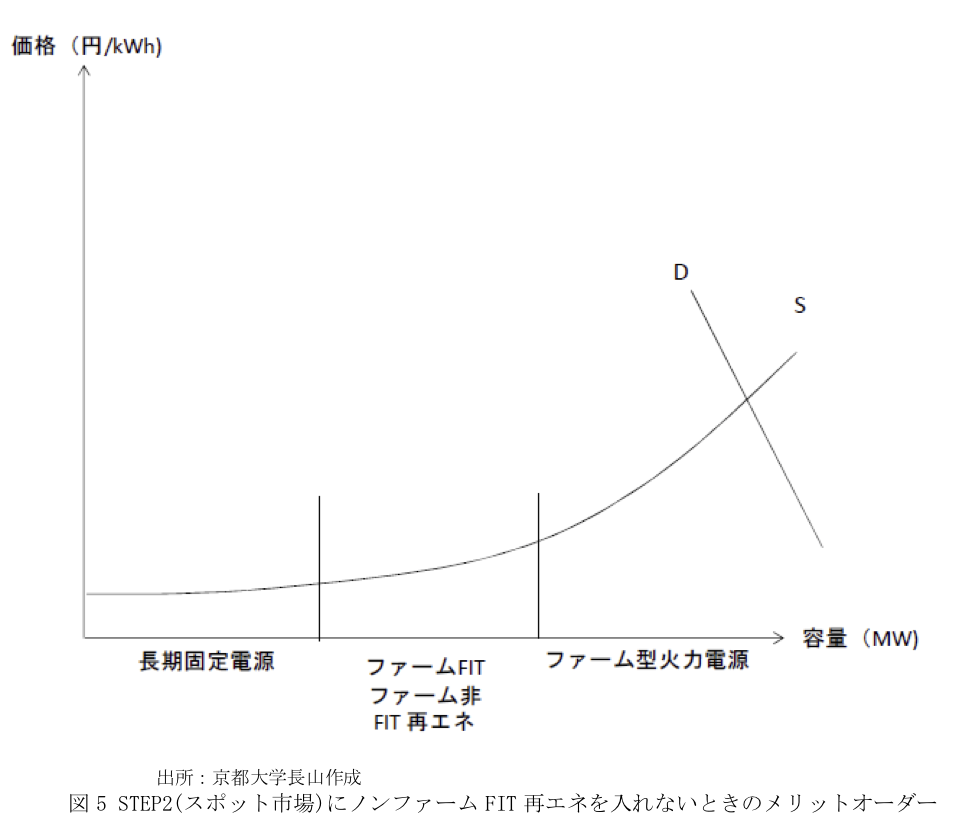

これをメリットオーダー図にするとStep2(スポット市場)では以下のようになる。このパターンではノンファームFIT再エネはスポット市場には入れない図となっている(

図4のSTEP2の時点)。

なお、ファーム非FIT(卒FIT)は、買い取り事業者(小売り事業者やアグリゲーター)が任意の価格で入札できる。一般論としては、アグリゲーターは、卒FITとXX円/kWhで買い取り契約を結び、スポットにはXX円以上で売り入札する。(市場がXX円/kWh以下の場合は、出力抑制)

しかし、家庭用太陽光のように出力制御できない卒FITでは、アグリゲーターは取り込んだ卒FITの電力を発電されたまま買い取ることになるので、スポット市場に0円/kWhで入札し、少しでも収益を得ようと行動すると想定される。

今後は、上記の通りFIT以外の再エネ(ノンファーム電源)も限界費用ゼロであるため、どこから入れるかが検討課題となっている。再エネ主力電源化を実現するためには、再エネをFIT、非FIT、ファーム、ノンファームによらずスポット市場(Step2)に入れることが必要になってくる。

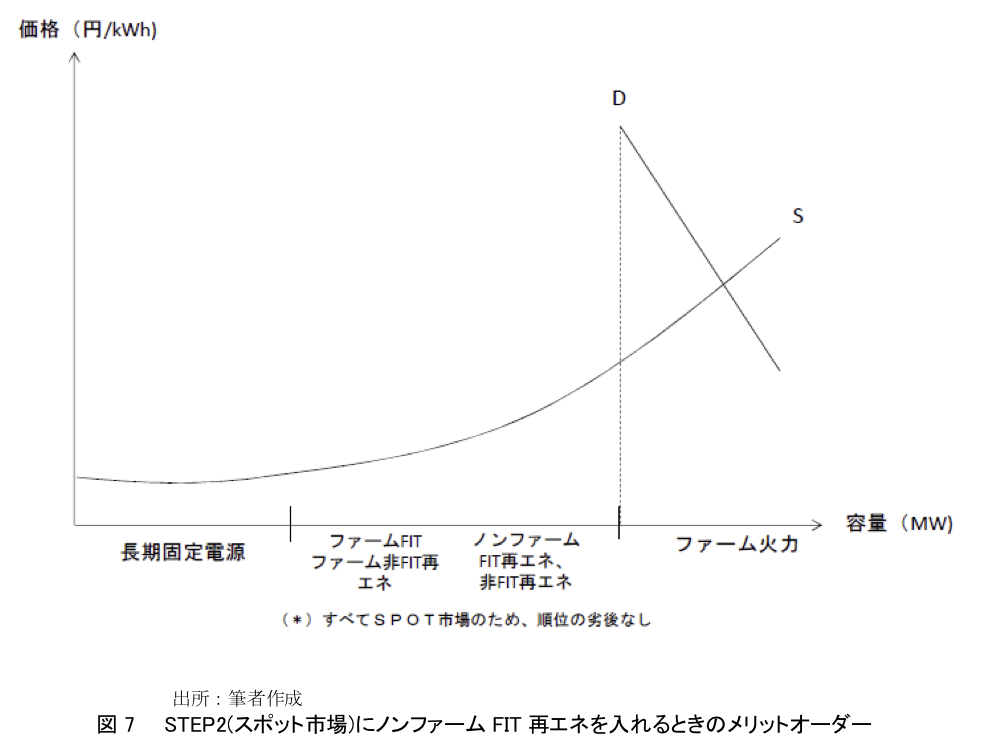

そこでOCCTOが2018年12月26日に提出した図が

図6である。ノンファームFIT再エネがSTEP2からはいっておりノンファームFIT再エネは今後、FIT制度に基づき、スポットに成り行き入札(ゼロ円入札)されることになる。

4

ノンファーム接続も系統に接続しているのでスポットでは劣後させる理由は、先着優先ルール(全体需給による制約)となる。この際、ファーム電源(火力)の中にはノンファーム電源のために、市場で約定せずに抑制されるものが

図4より増えることになる。

図4(

図5)と

図6(

図7)の2つのメリットオーダーの大きな違いは、ノンファーム再エネをスポット市場に入れるか入れないかということであり、全体需給の観点からみると、FITであるノンファームFIT再エネが火力より優先給電

5されるべきであるが、個別系統制約でみると、ファームである火力がいつ抑制されるかわからないノンファームFIT再エネより劣後してしまうということであり、このためノンファームFIT再エネをスポット市場に入れるべきかどうかという問題である。(

図4,5では入れないで、

図6,7では入れている)

この

図6のSTEP2における状況をメリットオーダーにしたものが

図7である。

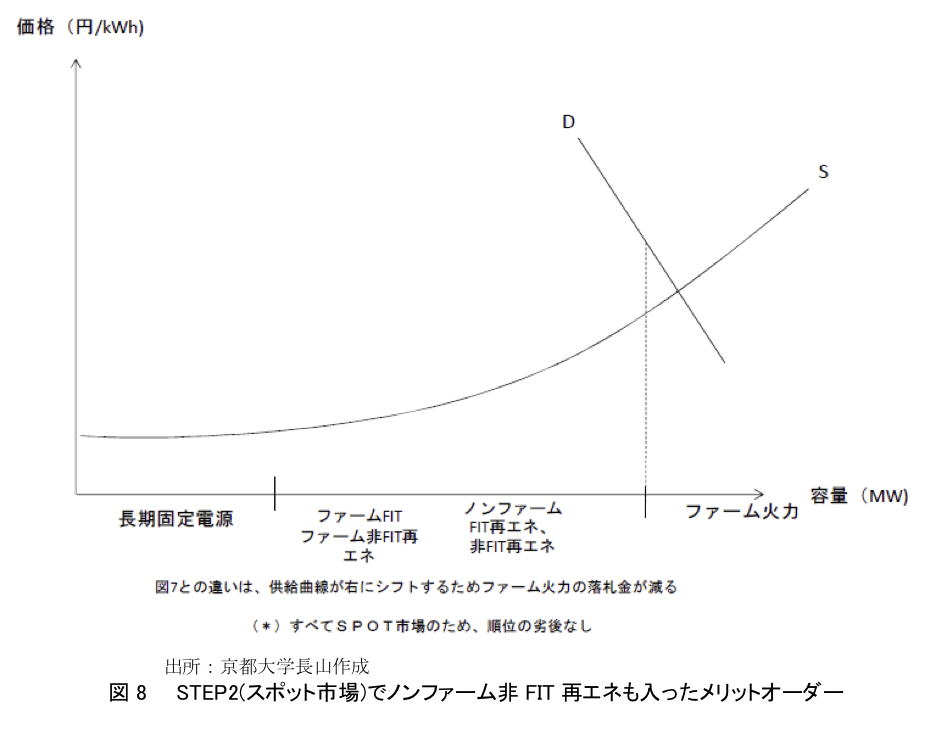

ノンファーム非FIT再エネ電源はSTEP4のザラバで約定する量が限られており、再エネ主力電源化の観点からもSTEP2のスポット市場から導入されるべきである。この場合、ノンファーム非FIT再エネも再エネのため、スポットゼロ円入札になる。

ノンファームFIT再エネはFITであるため、事業者が事業が成立するとして稼働を行えば、TSOは買取った上で、卸市場に投入しなければならない。これに対し、ノンファーム非FIT再エネとは、言い換えると、市場投入の再エネであり、TSOとは関係なく自らのリスクでシミュレーションを行い、投資を行い、いつどれだけ抑制されるかわからないが、市場に投入する。ちなみにドイツで2012年以降導入されたFIPは、ファーム非FIT再エネと同じである

6。

2.国によって扱いの異なるファーム、ノン・ファーム

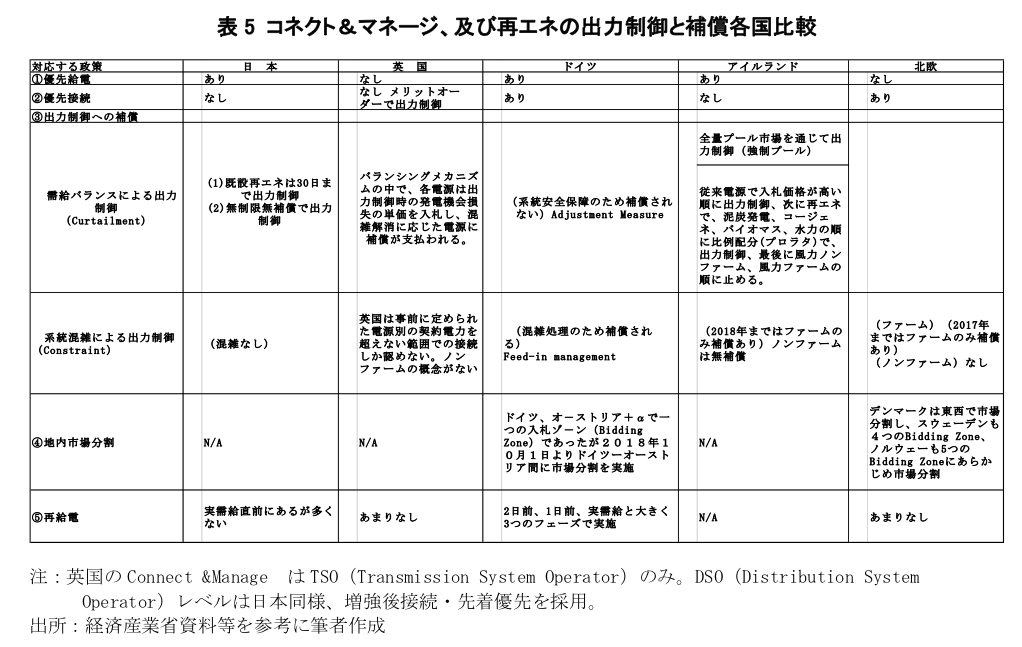

国によってもそれぞれの事情によって状況が違い、ドイツでは、系統制約による出力抑制は全額補償、しかし、需給制約による出力抑制は補償なし、日本は上記のように、需給制約で、30日、360時間、720時間を上限とした出力抑制はある。(各国の状況は

表5)但し、日本では物理的に止めやすいオンラインで給電指令所とつながったメガソーラーを先に止めて、中小の太陽光事業者は、止めないでよいが、あとから経済的な負担をするという整理になっている。

3.現在の審議会での論点-系統制約の克服

さらに、上記審議会では送電線ごとに恒久的ノンファームか、暫定的ノンファームかを決めるための地点を決めたフィージビリティスタディ(以下F/S)を行うことも議論になっている。

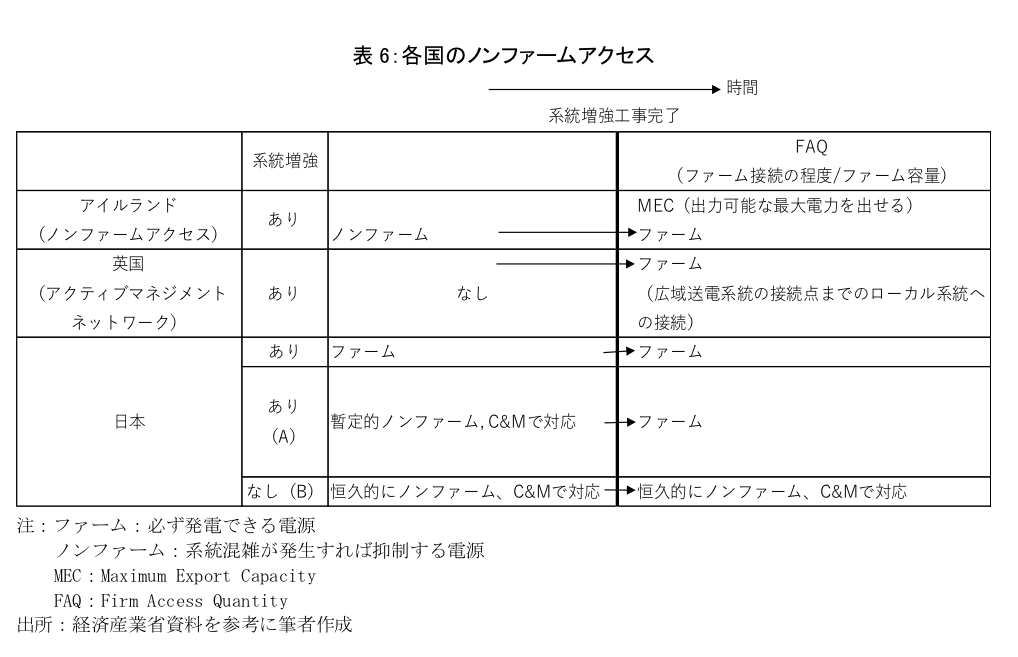

ファーム電源は必ず発電できる電源、ノンファーム電源は系統混雑が発生している場合は抑制する電源で、暫定ノンファームとは、例えば募集プロセスが行われているような後ほど増強される系統で、増強工事が終わる前からつなぐ場合に、暫定的にノンファームとして扱う手法である。このため、工事が終わるまでは暫定的ノンファーム電源、系統増強終了後はファーム電源となる。つまり将来はファームになる電源を早めにつなぐという考え方で、これは英国、アイルランドはこの方法のみ存在する。恒久ノンファームは、恒久的にファームになる電源ではない電源も含めて、ノンファーム接続を許容する手法で日本で今回、世界で初めて挑戦することになる。

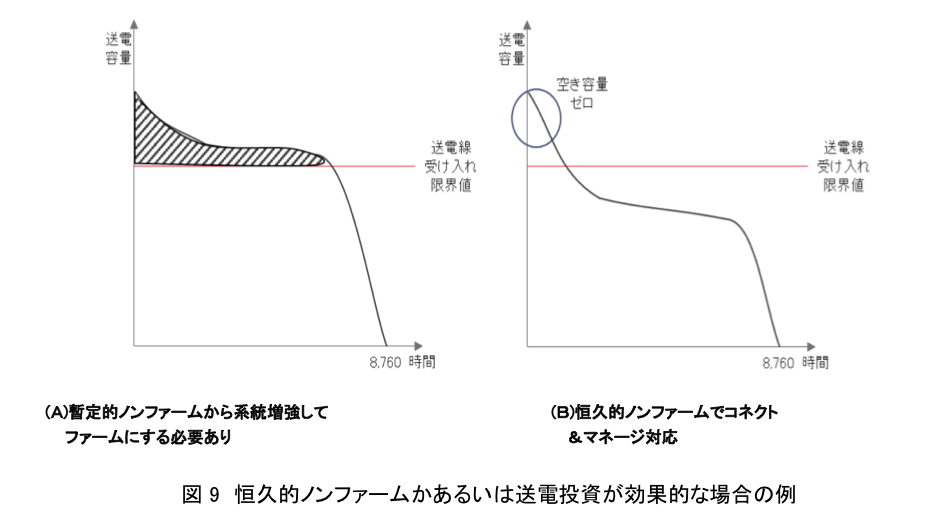

系統ごとに暫定的ノンファーム→ファームで増強すべきか、恒久的にファームでC&Mを行うのかの判断ができていないため、F/Sをして確認する必要があるということである。

系統混雑が予想される場所を選定して具体的なシミュレーション

等を行い、この結果をもとに上記表の(A)のケースか(B)のケースかを判断する。系統制約の程度が大きい(A)のケースの場合は、系統増強をして次世代ネットワークとして費用回収のインセンティブを与え、ベストプラクティスを作り、各TSOでどこがしっかりやっているかがわかるようにするべきである。

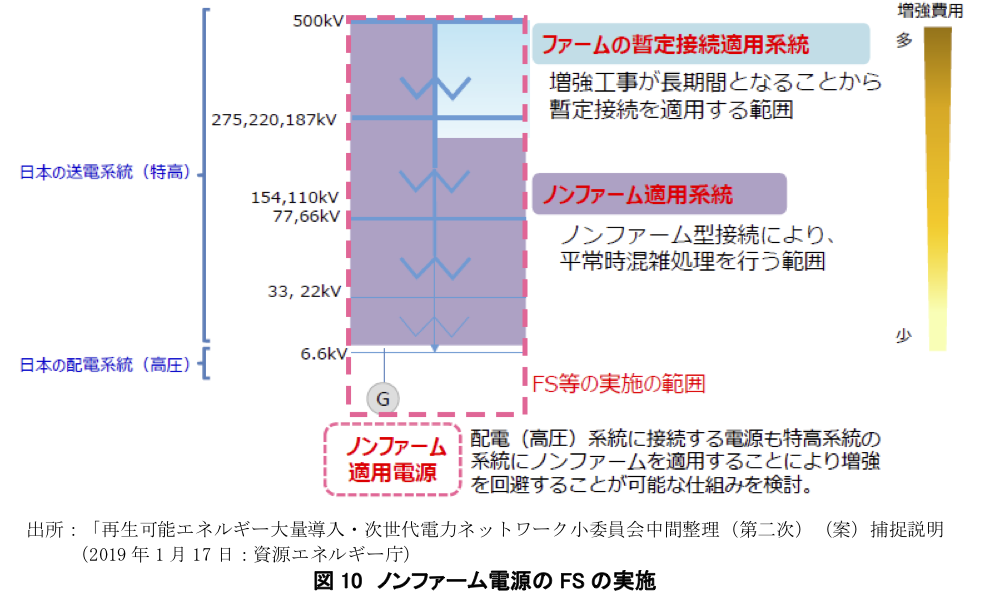

2019年1月17日の審議会の資料では以下のような

図10が提示された。

- ノンファーム型接続の適用系統とは、増強せずに平常時混雑処理を行う系統(送電線)を指す

- ノンファーム型接続が適用される電源は、適用系統以下の電圧階級に接続する電源であり、特高系統でノンファーム型接続を適用すれば高圧接続の電源も適用される

系統制約を克服し再エネ主力電源化を実現するためにはファーム再エネ・ノンファーム再エネを市場に入れる方策が必要と考えられる。

1)

再エネを全量市場投入(STEP2のスポットから入ること)により、経済性に基づき再エネを有効活用することになる。

2)

送電制約付きの地内間接オークションをStep2の段階で行い、メリットオーダーに基づく、送電容量割当と精算を同時に行う。ファーム、ノンファームFIT、ノンファーム電源に関わらず、限界費用の安いものから入っていくし、精算も一回で済む。

4.FITに代わるFIP

再エネ支援の政策については、ドイツの例が参考になる。(但し、ドイツでは優先接続のため、ノンファームの再エネは存在しない)

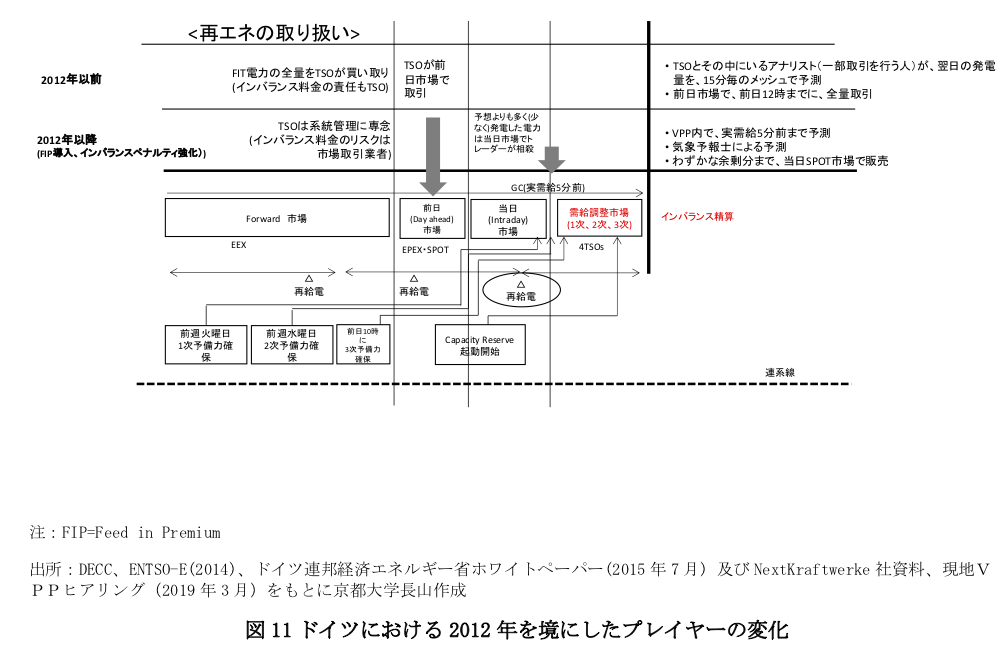

ドイツでは、2000年4月に再生可能エネルギー法(EEG法)が施行されて以来15年に渡りFIT制度が継続運用されて2年ごとに一度程度の法改正で見直してきた。

2012年前までは、再エネはTSOが前日市場で売却してきたが、2012年にEEGの改定があり、再エネ事業者が直接、電力スポット市場で販売し、市場プレミアムを受け取るFIP (Feed-in Premium)が導入されたことに伴い、FIT事業者はFIPに移動することができるようになった(例えば20年のFITの10年たったところでFIPに変わる)。FIP転換事業者は他のバランシンググループ(BRP: Balancing Responsible Party)同様、TSOに提出するPortfolioの計画値に合わせてバランスしなければならない。このため、再エネ事業者はなるべく正確に気象を予測し、前日市場でできる限り取引し、誤差分はIntraday市場(当日市場)で取引するようになった。これらにあわせ、2012年にインバランス価格も高くなり、バランシンググループが同時同量を達成するインセンティブ付けとなった。)

5.ドイツにおけるFIPに転換した再エネが直面する問題と当日市場の拡充

前日市場でいったん売った電力であるが、その後、出力抑制指示をうけることがある。その場合は、FIPの部分だけ出力抑制した分の補償がなされる。しかし、出力抑制した分は他で調達して給電しなければインバランスが発生する可能性がある。このため、その時点で当日市場(Intraday)市場で抑制された分を調達する等を行い、インバランスを低減する努力をしなければならない。ドイツEPEXの当日市場(Intraday)は昨年より急速に拡充されており、現在は実需給の5分前まで取引ができる(30分前から25分前までは、4つのTSOのエリア内だけの取引)。このため、この当日市場をなるべく活用して、ポジションを確保することが求められている。(これが前日、当日市場で取引を最適化するVPP事業をさらに発展させ、逆に、需給調整市場をより利益の出ない厳しいものにしている)。

6.まとめ

国によって市場運用のルールや、再エネの取り扱いが異なるため諸外国の制度をそのまま導入はできないが、教訓を学ぶことは大切である。再エネ支援策としてドイツのダイレクトマーケティングによるFIPが当日市場を活用しながら市場でポジションをどう確保していくか等は、特に先行事例となる。またC&Mは挑戦的な取り組みであるが系統制約の克服には経済性に基づく系統利用の考え方が重要である。日本のFITの仕組み、C&Mは世界に例がなく、概念をよく整理して丁寧な議論を行うことが大切であろう。

1)

基幹系統は275kV以上、配電系統は22kV以下、地域供給系統はその間の154kV、66kVの整理である。(例:東京電力パワーグリッドのケース)

2)

OCCTO(電力広域的運営機関)による定義は「混雑系統において新たに電源接続を希望する事業者と合意の上、系統制約時の出力抑制を条件に接続を認める」というものである。

3)

但し、ノンファーム電源であっても系統増強の費用を負担し、系統につなげればファームとなる。

4)

「不適切な行為を前提としなければ、限界費用が0円/kWhである以上、約定量が最大化されるように最低入札価格で売ることが最も合理的と考えられる。卒FIT太陽光についても、買取事業者が発電量をコントロールすることができない契約の場合は同様であると考えられる。」との記載がある。

5)

優先給電ルールとは需要と供給のバランスを一致させるために、需要の変動等に応じて、稼働中の電源等に対する出力抑制の条件や順番を定めるものである。(出所:「接続可能量(2016年度算定値)」の算定と 出力制御の公平性の確保ルールの整備等について 平成28年10月 資源エネルギー庁)

6)

ドイツでは再エネは優先接続、優先給電のためノンファームではない。