北海道と本州を結ぶ北本連系線の増強投資が検討の俎上に乘っている。2018年9月に生じた北海道ブラックアウトを受けて、インフラの強靭性(レジリエンス)確保に焦点が当たったことが背景にある。現在、電力広域的運営推進機関(広域機関)において4つの案が「新々連系線」として検討されており、6月までには結論が出る予定である。今回は、この問題を取り上げる。

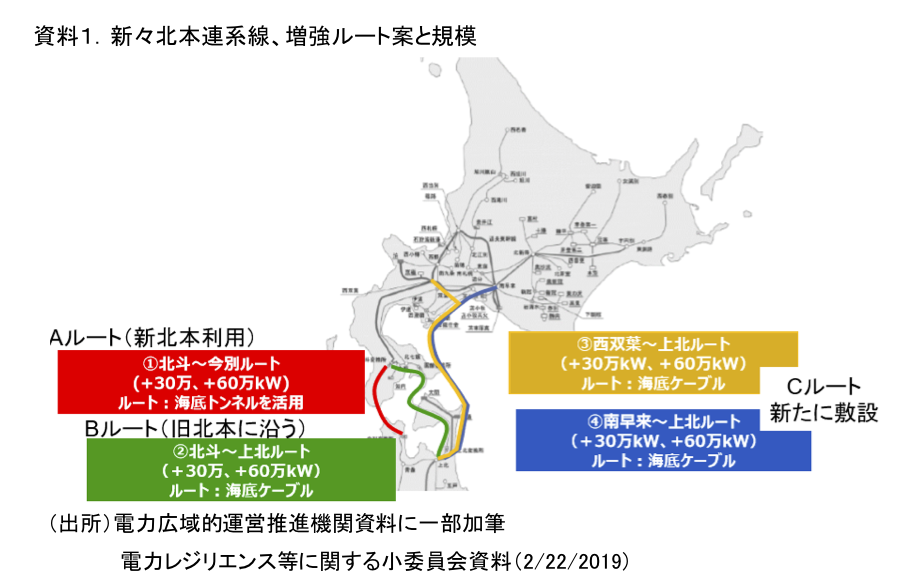

本連系線は、現在運用されている60万kWの海底に敷設された「旧連系線」があるが、これと並行して30万ないし60万kW新設するB案。青函トンネルに設置する「新連系線」30万kWは、この3月に完成するが、このトンネル内に30万kWないし60万kWを増設するA案。そしてこれらの既存連系線より東側に新しく海底ケーブルを設置し60万kWを確保するC案である。C案は、北海道側の起点が2通りある(

資料1)。

1.北本連系線、各ルートの意義

【旧北本60万kW:双方向の緊急時安定性に焦点】

まず、旧、新、新々の北本連系線について解説する。「旧連系線」は、本州から北海道へ向かう「北流」、北海道から本州へ向かう「南流」のセキュリティ(緊急時の周波数、電圧、安定性等の維持)効果を見据えて1979年に運開した。北海道では、当時単一ユニット最大規模発電設備となる苫東厚真発電所2号機60万kWがダウンする場合を想定し、連系線容量は60万kWとなった。緊急時融通のために空けておく容量(マージン)は最大50万kWとされた。同時に首都圏の緊急時に備える南流のマージンは30万kWに設定された。建設・所有は電源開発株式会社であり、受益者である北海道電力、東京電力、通過ルートを提供する東北電力が受益に応じて投資と運営・維持費を負担する。最終的には託送料金にてそれぞれの需要家が負担する。

【新北本30万kW:北海道の緊急時安定性に焦点】

次に、「新連系線」はJR新幹線の青函トンネルを利用して30万kWが整備されるが、この3月に運用が開始される予定である。2009年12月に運開となった泊原子力発電所3号機は、道内最大の91万kWの出力であり、その緊急事態に備えた連系線容量が必要となった。旧の60万kWと併せて90万kWが確保されることになる。新は専ら北海道の便益となることから、建設・所有・負担は北海道電力となった。

【新々北本30、60万kW:強靭性、再エネ電力南流確保】

そして今回の「新々連系線」であるが、容量は30万kWないし60万kWが提案されている。緊急時用に待機しているマージンは変らない前提である。北海道では、単一ユニットで90万kWを超える設備計画がない一方で、京極揚水発電60万kW(20万kW×3機、2機運開済)、石狩LNG火力発電所171万kW(57万kW×3ユニット、1ユニットは2019/2に運開済)、北ガス石狩発電所7.8万kW(7.8MW×10機)の柔軟性に優れた設備が運開済みないし運開予定である。

また、水力を除く再エネは既に200万kWが導入済みである。蓄電池整備とリンクする等の風力開発計画が約200万kW存在する。一方で、老朽化が進む石炭・石油の火力発電は廃止されることから、10年後の電源構成は大きく変わる。北海道内には既に十分な供給力があり、今後も増えていく。北本連系線増強により再エネ開発が進む、本州向けに電力が多く流れる状況は道内の安定供給、強靭性そして全国の再エネ利用に資することになる。

2.新々北本の3ルート案の概要

以下で、新々北本連系線について、広域機関にて検討用に提示された3つのルートを解説する。

新々北本は、ルートと規模でケース分けされている。ルートは3つで西からAルート:青函トンネル利用の「新北本」を利用、Bルート:函館変換所~上北変換所の「旧北本」に沿う海底ケーブル敷設、Cルート:道央の幹線から室蘭市(辺り)を経由して青森県六ケ所村(辺り)に至る新しいルートの3通りである。規模はA、Bは30万kWないし60万kW、Cは60万kWである。以下、個別に解説していく。

【Aルート:低コストの青函トンネル利用】

Aルートは、青函トンネルの空いているスペースを利用するもので、連系線部分に関しては最も低コストで工事期間も短い。この3月に運開する「新北本」のトンネル内の工事費は600億円程度と言われており、それよりも安くなる可能性がある。連系線にいたる道内幹線の空容量がゼロとなっており、その増強工事に費用と時間を要する。30万kW程度は系統運用の工夫で対応できるとも言われている。Bルートは、海底ケーブル敷設で距離も長くなる分、Aルートよりもコストがかかる。

【Cルート:系統運用上は望ましい新規海底ケーブル】

Cルートは、既設およびその近くの拡張ではなく第3のルートとなり、系統システム全体として信頼性は高くなる。道央の基幹系統は空容量があり、増強工事は不要となる。また、道央のループ系統を利用した柔軟な運用を行い易い。一方で、海底ケーブルの距離が長くなり、漁協等関係者との調整を含めて、工事費は最も高くなる。工期も長くなる可能性がある。

3.新々北本の効果

以上から、今回の北本連系線増設に関して考察していく。

【北海道の再エネ電力を本州に送る効果】

目的であるが、タイミング的にみて直接の契機はブラックアウトであろうが、道内の電源開発状況を鑑みるに、前述のように将来の発電(リソース)の容量はかなり充実し、構成は大きく変わることが見込まれる。新北本30万kWはまもなく運用が開始され、旧北本60万kWはその更新時期にあわせ、順次自励化される方向である。

連系線の増設は、緊急時の備えとしての効果は大きくなる。今回の最大の意義は、北海道に豊富に賦存する自然エネルギ-資源の利用促進、再エネ電力を全国へ供給する基地としての役割確立ということであろう。

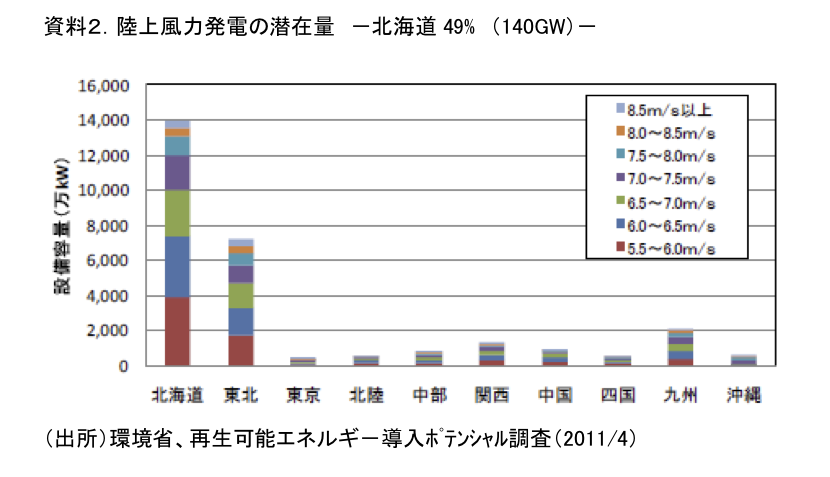

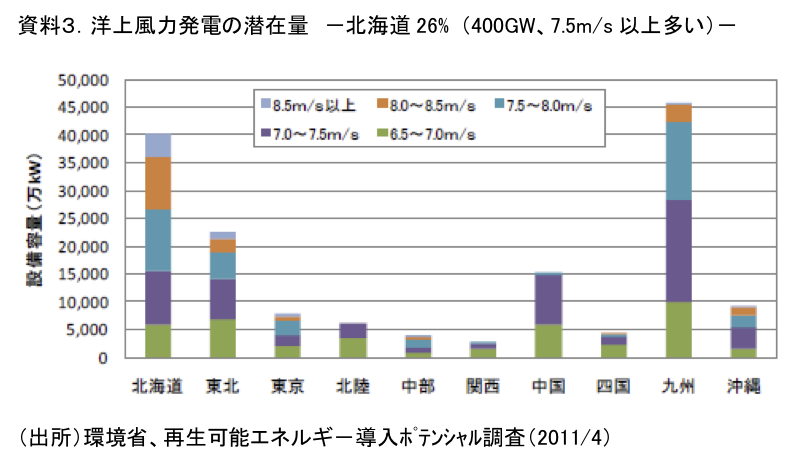

【圧倒的な北海道の風力ポテンシャル】

北海道の自然エネルギ-を大規模に活用する便益は、輸入化石燃料代替、CO

2削減、北海道振興等である。特に風力のポテンシャルは大きく、環境省調査によると、平均風速5.5m/s以上で陸上140GW、平均風速6.5m/s以上で洋上400GWとなる。これは、全国でみると陸上は1/2、洋上は1/4のシェアを占める(

資料2、3)が、北海道は特に強風の割合が高い。

導入が遅れている風力は「主力電源化」の今後の切り札であるが、北海道のポテンシャルを活かさない手はない。3.11大震災後、北海道は自然電力輸出基地としての期待があったが、本州向けのインフラ制約により、その期待は次第に萎んできたように思える。ブラックアウトを含めてこのところ災害が目立つ北海道であるが、豊富な自然エネルギ-活用に伴う地域振興をいまこそ進めるべきであろう。

4.新々北本連系線は120万kW、A・Cルート同時着工で

【連系線投資の洋上風力発電投資誘発効果は3倍】

今回の新々北本計画は、再びこの期待、大きな便益を実現する好機である。便益という視点からは、30万kWよりは60万kWの方が断然よい。洋上風力の設備利用率を33%とすると、連系線30万kW増では90万kW、連系線60万kW増では180万kWの風力開発が可能となる。旧北本と新北本の90万kWを加えマージン30万kWを減じた60万kWが更に利用できるが、その場合は360万kWの開発が可能となる。

【青函トンネルを先行し、新海底ケーブルの準備を】

A、B、Cいずれのルートでも60万kWを前提とするが、AとBは北海道内の起点が同じであり、同一基幹送電線の増強が必要になる。青函トンネルを利用するAは低コストとなる。Cは、既存とは別ルートで系統システム上の優位性があるが、工事費負担が大きくなる。両者ともにメリットがあり、同時に進めることを提案したい。まずはAを先行しCも合わせて準備を開始することも、より現実的なステップとしてあり得よう。

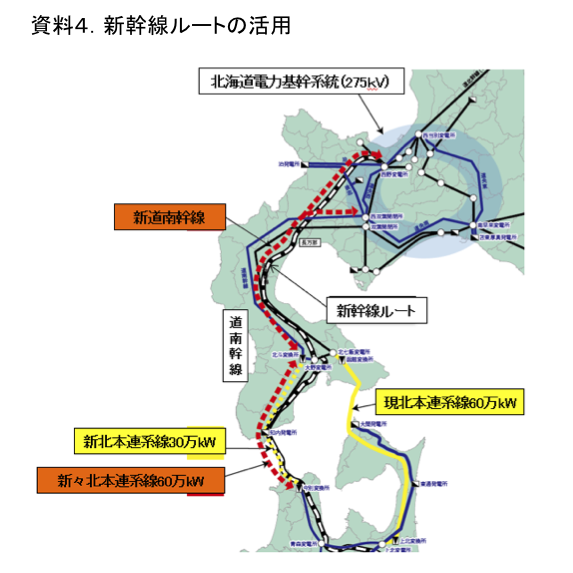

【検討が進むJR新幹線ルート利用】

Aルートの課題は、地域内基幹送電線の工期が15年程度と長いことである。広域機関の検討資料では、187KVの函館幹線の昇圧を想定しているが、昇圧の場合は張替えとなる可能性が高く15年より長くなる可能性がある。函館幹線と並行して275KVの道南幹線が走っており、これの二重化が考えられるが、地理的に難工事が予想され時間とコストを要する。そこで地元で検討されているのが、北海道新幹線ルートを利用した敷設である。新幹線は2030年に札幌までの開通が予定されているが、レール敷設工事は、7割程度はトンネル経由で、向こう8~10年程度で完成する予定である。このスペースを借りるという構想である(

資料4)。既に、地元関係者にて検討の俎上に登っており具体化する可能性がある。

【北本連系線拡充は再エネ主力化の切り札】

3.11大震災のあと、資源が豊富な北海道は再エネの供給基地になると予想し、期待した向きは多い。土地の手当てが容易でリードタイムの短い太陽光が先行し、蓄糞を利用したバイオガス、木質バイオマス等の開発も多く実現し、水力除きで再エネは200万kWに達している。しかし、小さいエリア内需要規模(最大で約500万kW、平均で約300万kW)と送電線容量不足により、エリア内系統制約は顕在化しており、ポテンシャルでは大本命の風力は地域内での専用送電線、専用蓄電池の整備を待たないと開発できない状況となっている。いずれにしても本州の大きな需要と結びつかなければ、大規模開発は物理的に不可能であり、連系線の整備は不可欠である。

やはり風力資源が豊富な東北では、日本海側の基幹送電線を1200億円かけて500kV化し、太平洋側の500kVと繋いでループ化することが決まっている。

【連系線120万kW拡充で洋上風力500万kW開発】

Aルート(青函トンネル利用)60万kWとCルート(室蘭市から六ケ所村直通海底ケーブル敷設)60万kWが整備されると、既存ルート60万kW(90万kWよりマージン30万kW減じた数値)と合わせて北本連系線は180万kWとなる。これにより約540万kWもの風力開発が可能と予見できるようになり、「主力電源」の確保、コスト削減に大きく貢献する。

なお、負担の考え方であるが、「再エネ主力電源」の切り札として、ナショナルプロジェクトとして全国で負担することを提案したい。