経済産業省の「

再生可能エネルギーの大量導入時代における政策課題に関する研究会」(以下、研究会)が今年5月に発足しました。研究会のタイトルに「大量導入」が冠され、諸外国の最新動向や意欲的なキーワードが資料に並ぶなど、前向きな議論が期待されます。と同時に、この研究会の趣旨である再エネの「自立化」(

第1回資料2)という言葉が一人歩きし、「国民負担の抑制」の名目の下、固定価格買取制度 (FIT) の早仕舞いを正当化する解釈も聞こえ始め、予断を許しません。本稿では、再エネの自立化のために必要な議論は何かを改めて考えてみることとします。

国際比較から日本の立ち位置を知る

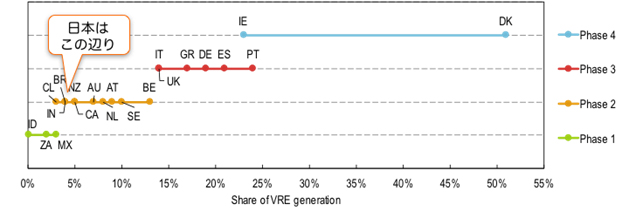

各国の再エネ(とりわけ風力および太陽光の変動性再エネ (VRE))の導入状況に関しては、今年3月に国際エネルギー機関 (IEA) から、

“Getting wind and solar onto the grid”という報告書が発行されました。この報告書の最も大きな特徴は、各国のVREの導入に必要な支援政策や技術に従って図1のような4つの段階(フェーズ)を提案し、各国を分類していることです。

図1 国際エネルギー機関による各国の変動性再エネ (VRE) の導入状況

(出典:IEA: “Getting wind and solar onto the grid” (2017)、一部筆者加筆。

図中主要国の説明:DK: デンマーク、IE: アイルランド、PT: ポルトガル、ES: スペイン、

DE: ドイツ、GR: ギリシャ、UK: 英国、IT: イタリア)

IEAが提唱するVREの4つの分類は、わかりやすく例えると「小学校」「中学校」「高校」「大学」に相当します。フェーズ4にあるデンマークはそろそろ大学卒業で、あとは社会に出て自分で稼ぐことを考える時期に来ています。フェーズ3のドイツやスペインは、家計の負担を減らすためにアルバイトをして高校に通っている感じでしょうか。一方、日本はようやくフェーズ1の小学校を卒業したばかりです。このような国際比較から日本の立ち位置を改めて考えると、我が国の再エネがいつどのように「自立化」すべきかが自ずと見えてきます。新規産業の自立を早くから議論することは悪いことではありませんが、あたかもそれが明日すぐにやってくるかのような印象を与えるとしたら、それは小学校を卒業したばかりの生徒に早く自分で稼げとかバイトを増やせと耳元で囁いているようなものです。これでは再エネ産業の健全な成長を萎縮させかねません。新規産業への投資に冷や水を浴びせ、イノベーションを阻害する可能性もあります。

日本ではFIPの議論は時期尚早

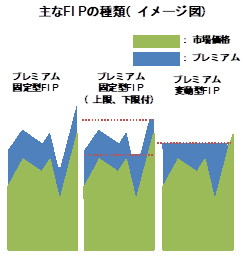

今回の研究会では、現行のFITに代わる次の政策として早くも市場価格連動型のFIP(フィードインプレミアム)に関する情報が提示されています(図2)。しかし、再エネ導入が先行する諸外国の事例を見ると、FITを卒業してFIPに移行すべき時期は以下のような条件が全て揃ってからだと考えられます。

- 風力および太陽光発電の発電電力量導入率が15%以上。

- 電力市場の取引電力量がその国(地域)の消費電力量に占める割合(シェア)が50%以上。

- ネガティブプライス(電力の一時的な供給過剰による市場でのマイナス価格)の発生がスポット市場で多発する。

図2 主なFITの種類

(出典:経済産業省 再生可能エネルギーの大量導入時代における政策課題に関する研究会

第1回配布資料3, 2017年5月25日)

ドイツやスペイン、デンマークといったフェーズ3, 4の各国は1〜3の条件を全て満たし、FIP(さらには市場価格で完全競争)に移行する時期に差し掛かっています。これは、市場のボラタリティ(変動性)というリスクをある程度自力で取って自立するほどその国の再エネ産業が成長してきたからです。それと同じ議論を、今の日本ですべきなのでしょうか。

日本では「エネルギー基本計画(2014年版)」の2030年における目標値を導入率に換算すると、風力1.6%、太陽光7.9%となっており、あと13年後でも依然フェーズ2(中学校の段階)に留まることになります。このような低い目標の元でFIPを議論すること自体、論理的矛盾を抱えています。仮にFIPの議論をするのであれば、

次期のエネルギー基本計画で再エネ導入目標を大幅に上方修正させることが論理的優先順位となります。

また、2の市場シェアに関しては、再エネ側の問題ではなく電力システム改革の問題です。現在、日本卸電力取引所 (JEPX) のシェアは5%程度に留まっており、市場成熟度を無視したまま市場連動型のFIPの議論をすることは、公平で効率的な市場が完成する前のリスクを全て再エネに転嫁することにほかなりません。これは新規技術の参入障壁を緩和するどころか、新たな障壁を作ることになってしまいます。

コスト圧縮論でなく、リスク低減や便益の議論を

日本において1および2の基準となる数値をいくつに設定するかは今後議論が必要でしょうが、FIPが市場価格連動型で市場リスクの一部を再エネに負わせることになる以上、FIP導入の判断基準が単なる暦年ではなく、再エネ導入率や電力市場シェアに関連することを否定することはできないでしょう。しかしながら残念なことに、このような条件が日本でいつ達成されるのか目標や予測がほとんどないまま、FIP導入ありき(すなわちFIT早仕舞い)の議論が起こっているように感じられます。

現在のFITを取り巻く議論はどうしても「国民負担の抑制」ばかりクローズアップされ、それゆえにFIT早仕舞い論が巻き起こりがちですが、両者を結びつけるには論理的飛躍が大きすぎます。そこには、コスト論ばかりで将来の国民が受け取る「便益」の概念が欠落しています。便益を無視したコスト圧縮論は、投資を冷え込ませるデフレマインドに陥り易くなります。新規技術の市場参入に当たっては、さまざまな障壁やリスクを低減させることこそ、コストの低減に繋がります。そのためには、他の政策や民間ルール(ゾーニング、アセスメント、系統連系規定、電力市場設計など)との調和が重要です。今回新たに発足した研究会では、将来の国民の便益の最大化や政策の整合性の観点から、真摯な議論が進むことが望まれます。