1.太陽光発電入札にみる接続問題

今年度より出力2000kW以上の太陽光発電事業は、入札制が導入される。コスト低下、国民負担軽減を実現しつつ一定の開発量を確保することが狙いである。現行のFIT価格である21円を上限に供給価格で競うもので、低い価格から募集発電容量に至るまでが落札対象となる。2017~2018年度に、試行期間として3回入札が実施される。今年度は1回のみで、計50万kW (500MW) の発電容量が募集され、11月21日に入札結果が公表された(

資料1参照)。

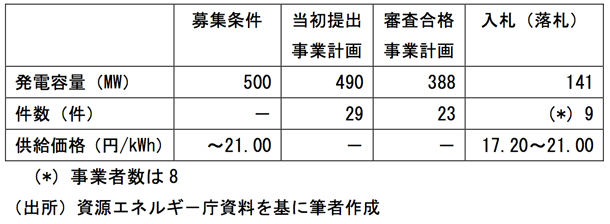

資料1.2017年度太陽光発電入札状況

【募集50万kWに対して落札は14万kW】

入札された9件、総容量141MWの事業は全て落札された。価格は17.2円~21円となった。17.2円は、現行の10kW~2000kWに適用されるタリフ21円を最大18%下回る低い水準であり、入札導入の成果と言える。

一方、課題も明確になった。落札した8事業者のち4者は外資パネルメーカー関連であり、彼我のコスト競争力の違いが浮き彫りとなった。しかし、最大の課題は、141MWと落札量が少ないことである。募集量500MWの28%にとどまる。更に深刻なのは、事前審査を合格した事業計画は23件、合計出力388MWであったが、その6割は実際の入札を断念している。結果として、入札案件の全てが落札となった。

【開発とコスト低下の障害となる系統制約】

これは、系統接続の空き容量不足に起因する。筆者は、然るべき太陽光発電の関係者から話を聞く機会があった。「落札量が少ないのは接続の容量に制約があったから。いくら募集枠を提示しても、適地の系統に空きがなければ、入札しようがない。空きがあれば、あるいは募集量の接続枠を何らかの形で保証するとの条件付きであれば、応募はより多く大規模になり、17円を更に下回る応募も出現した可能性が高い。」

このように、鳴り物入りで導入された制度ですら、接続の壁は大きく立ちはだかる。

2.空き容量問題再考

空き容量ゼロ問題を整理してみる。我々は、広域機関の公表数値を基に過去1年間の実潮流を計算した。

資料2は、過去のコラムに掲載したものをベースに、項目を選択・追加するとともに表現を工夫したものである。見やすさを意識した。

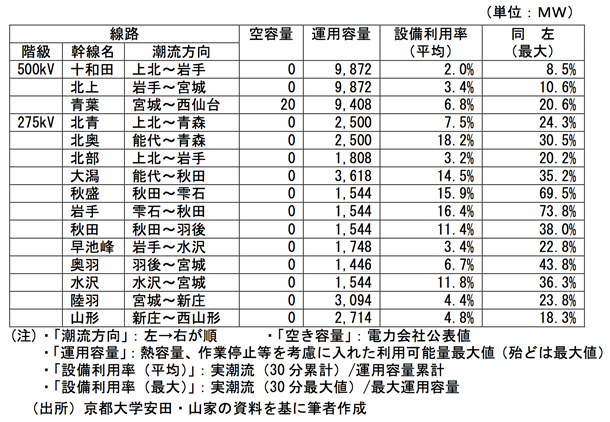

資料2.主要幹線の空容量および利用率比較(東北地方抜粋2016/9/1~2017/8/31)

【最大利用率でも低い数値】

データは、30分が1単位となっており、実潮流は平均値、インフラの運用容量は作業停止時を含むその時々の数値である。実潮流年間の「平均利用率」は2.0%~18.2%である。最も高い30分値を採用した「最大利用率」は8.5%~73.8%であり、5割を超えるのは15経路中2経路に過ぎない。また、募集案件で大規模建設工事の計画ルートと見做される秋田幹線、奥羽幹線をみると、特に高い数字ではない。このルート建設には約10年間で1000億円超を要する、とされる。

【先着優先、契約ベースが前提】

実際に流れている量は少なくても、現行のルール上は空きがない計算になる。これは、現行のルールでは、送電線の想定利用量は基本、稼働中および計画中の定格出力を積み上げる方式になっているからである。接続契約時の定格出力が一定のルートを流れるとの前提に基づく。これを「契約ベース」と称する。この背景には、接続契約を締結した電源には混雑は生じない(させない)との「先着優先」の思想がある。加えて1線路、1変圧設備が故障等で脱落しても混雑しないとする所謂「N-1」ルールがある。常に1ルート待機させている。

新規に接続を希望する事業者は、この状況を維持するための設備増強負担を求められる。すなわち、既存接続契約している電源は、定格出力まで自由に稼働できる一方で、新たに計画しているものは、接続できないか多額の増強負担を求められる。発電事業は全面自由競争になっているはずだが、既存と新規の間には差別的な扱いが厳然と存在する。

3.輸送インフラとの比較

この状況は、一般には分かり難い。理解してもらうためには表現の工夫がいる。送電線はインフラであるので、陸上運送のインフラに例えてみる。

【高速道路に例えると】

片側3車線の高速道路があるが、1本は交通事故時の緊急輸送用に常に空けている。登録済みの車両は円滑な運航を保証される。即ちゴールデンウィーク、盆・正月の最も利用されるときでも渋滞することのないように、新規車両登録を制限する。どうしても車が欲しい人は、4車線目の建設工事代を負担してもらうが、完成するまでの10年間車購入を待つことになる。この前提では、日常の高速道路はガラガラになる。また、自動車メーカーや関連する会社は、販売が増えないことから投資を控えることになり、景気は悪化する。

【サービスステーションに例えると】

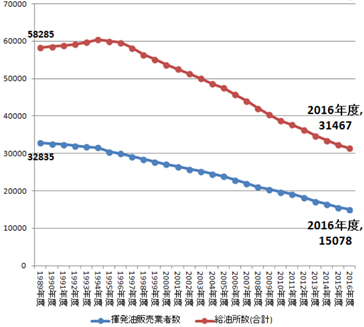

もう一つの交通インフラの例として、サービスステーション(SS)を取り上げる。SSの数は激減している(

資料3)。ガソリン需要が、燃費改善、エコカーの普及により長期的に減少しているからだ。今後もこの傾向は弱まることはないであろう。現行系統接続ルールに例えると、登録している車両がSSで万が一にも順番待ちすることのないようにSS設備を維持する、といったところか。

資料3.販売業者数と給油所数の推移

(資料)資源エネルギ-庁 (出所)ガベージニュース

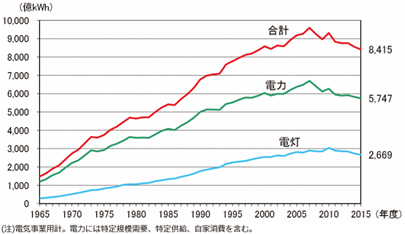

実際には、省エネ家電の普及で買い替える毎に節電が大きく進む。太陽光発電の設置で購入電力は減る。人口が減少していく。即ち、電力需要は、ガソリンと同様に減っていく(

資料4)。電力流通設備は、現状の水準が維持されるだけで利用率は下がり、余っていくことになる。空容量がゼロで増強を前提にしか新規接続はできない、というのはどこかおかしい。SS事業者と送電事業者は、直面する需要のトレンドは似ているが、設備運用を巡る環境は大きく異なる。

資料4.電灯電力使用電力量の推移

(出所)エネルギ-白書2017年

高速道路の例は、自動車渋滞は、場所により毎週末にも生じており、イメージとして適当ではない面もある。SSがより近いかもしれない。系統接続は、両者の間に位置するのだろう。

【運用方法に拘らず大規模事故は起こりうる】

電力インフラは、現状余裕を持って運営できるように、非常に保守的なルールとなっている。しかし、事故が起きるときは起きる。2011年3月の東日本大震災で、電力インフラは壊滅的な打撃を受け、広範囲に停電が生じた。あれほどの破壊でも、1週間程度で略々復旧が完了した。いまになってみるとではあるが、原発事故の影響を除けば、生活や経済に及ぼす影響は致命的だったとは思えない。水道は3週間、ガスは5週間を要した。集中豪雨、豪雪の影響も深刻である。2016年4月の熊本地震での電力設備復旧に要した時間は1週間である。もちろん、懸命な復旧努力は称賛に値する。

ライフラインである電力インフラは、事故は生じないに越したことはない。しかし、信頼度を重視するあまり、余裕を持ちすぎて高コストになる、新規参入の障壁になるのはベストとは言えないだろう。