ESG等の顕著な動き

最近、ESG投資・経営、CSR、SDGsなどに関心を示す人が増えたように思う(

注1)。企業関係者の間で知名度が上がっており、営業トークの語りも熱い。関連のシンポジウムなどが多く開催され、元総理が創った国連NGOであるGEA(Global Environmental Action、

注2)の国際会議はセッションテーマとして数回取り上げてきたことは異例である。環境省は「第5次環境基本計画」(本年4月閣議決定)を公表し、計画の冒頭で2015年9月の国連2030年アジェンダであるSDGs、同年12月のパリ協定採択を強調している。また脱炭素社会への大きな挑戦と機会の到来に覚悟をしめし、なかでもESG投資の世界的な拡大は新しい価値創造の社会を彷彿させ、それを踏まえゆくことはパラダイム転換であると力説している。まえがきからかってない新潮流への期待感と意気込みが、伝わってくる。

注1)

ESG:環境・社会・ガバナンス(Environment、Social、Governance)、本稿ではこれに関する金融を環境金融ESGと称す。

CSR:企業の社会的責任(corporate social responsibility)、SDGs:持続可能な開発目標(Sustainable Development Goals)

注2)

地球環境行動会議:産官学民を基盤に国際会議を開き具体的な提案をしている。

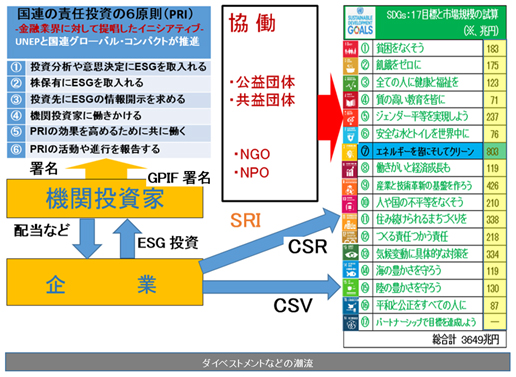

ところで、ここで敢えて国政で議論を進めてきたESGなどの過去に遡ってみる。特に2006~2010年頃に環境保全、気候変動政策の一環としてお金の流れを変える議論があり、少なくとも5回取り上げている。議論の中心は赤道原則、国連環境計画が進めた責任投資原則(PRI,2006)、UNEP・FI、ESG等であり、また国連ミレニアム開発目標MDGs(2000-2015)の残された課題をどのように橋渡しをするかであった。ESGは、環境・社会・ガバナンスの3つの視点から世界をいかにして持続可能にしていくかを考え、行動するかの世界的な取組みであり、これを投資に展開するのがESG投資である。金の流れに影響を与える赤道原則、自然資本宣言、OECD多国籍企業行動指針、ラギー原則など多くの基準がある。それぞれの詳細は避け、簡素な相互の関係を

図-1に示すが、要は新しいお金の流れをつくるところにある。非持続的社会から持続的社会にリードする太き流れである。

図-1 PRI、UNEP・FI、ESG投資、SDGs等の相互関係

注)CSV(Creating Shared Value,共有価値の創造=事業活動の中で持続可能な社会を価値創造するコンセプト)

資料:※数値はDeloitt : e トーマツコンサルティング「SDGsビジネスの可能性とルール形成」より。

世界のESG投資動向と急増に向かう日本

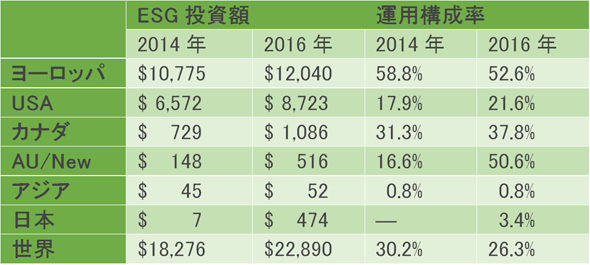

ESG投資を普及するための国際組織であるGSIA(世界持続可能投資連合、Global Sustainable Investment Alliance)がまとめているリポートによると、世界におけるESG投資残高は約22.9兆ドル、全運用資産残高の26.3%と高く、欧州やオーストラリアでは既に50%を越えている。一方、日本における運用資産残高は3.4%と低水準である(

表-1)。次回発表で日本の数値改善が期待される。熱い営業トークの成果はこれからである。

表-1 世界のESG投資額ー22.9兆$ 世界の1/3~1/4

注)AU/New:オーストラリア/ニュージランド、(単位:10億$)

資料:GSIA(世界持続可能投資連合)リポートより,筆者作成

国連環境計画の行動にみる受託者責任へのアプローチ

当時、国連の責任投資6原則(

図-1)を特に妨げていたのは、受託者責任(fiduciary duty)であった。委託されているお金の利得最大の運用責任である。お金の流れを変える上で、特に機関投資家でもある公的年金の受託者責任が縛りになっていたことは大きい。投融資先に想定される巨大な環境などの投融資需要を考えると、古色蒼然な縛りは重要な課題として議論が重ねられた。当時、世界的には年金基金の運用の際に受託者責任の経済的利益を最大限に配慮し、投資をすべきだ。これが受託者責任であり、環境金融など余計なことを考えるなとなっていた。即ち年金基金の運用を通じた経済的リターンが最大になる運用である。従って、そこには、環境配慮を仮に行った結果、運用リターンが劣ることになれば、年金加入者(委託者)に対して無責任になり、受託者責任を果たせないが強調された。当時、国連はこの責任投資原則を広めるために先進国9か国の受託者責任の関連法制を精査した。現行法が環境や社会的責任を考慮することを本当に排除しているのかという調査である。その結果は、ESGを考慮することは「明らかに許容されることであり、議論の余地はあるものの、むしろ要請されることである」(

注3)と、受託者責任の下において、むしろ環境や社会的責任を考えることを求めてもいるとの調査結果を示した。これは障害どころか積極的な義務であることを示している。お金の流れが変わる端緒となり、責任投資原則が広がり、運用に当たるファンドマネジャーや年金基金の受託者責任の見直しが進んできた。

注3)

UNEP, FIDUCIARY DUTY IN THE 21ST CENTURY,2015、過去の事例調査についても記述。

先駆け的な役割を担った英国の年金法改正

先駆けになる事例がある。当時の英国の年金法の改正である。英国は深刻な環境問題に対しても年金基金の運用が可能なように法改正(1995)を行った。2000年から企業年金の年金運用受託者に対して投資の選定に当たり、環境面、社会面、倫理面の配慮度合と議決権の行使について情報開示を義務付けた。関連して、当時の英国の保険協会(ABI)は情報開示ガイドラインを公表し、CSRマネジメントとレポ―テングに関する金融ガイダンスの発表と先駆的な対応であった。一方、当時の日本政府は、この様な英国の事例に対しては、数回の審議が行われた中で、引き続き多くの課題に取り組んでいくとの姿勢であった。少なくとも国会審議中「今後、検討する」等の無関心な政府答弁は無く、政府の積極的なスタンスが示されたとの印象を持った。しかし、ESG投資の急増になるまで年月を要した(

表-1)。

動き始めた巨人:GPIF

今日、世界一の運用(

表-2)をリードする機関投資家は、日本の年金積立金管理運用(独法):GPIFである。本基金は、「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫の導入(2014)に進み、国連「責任投資原則PRI」にも署名を行った(2015)。これらの行動は大きい。次いで昨年は、ESG指数を導入し、この活用が日本企業のESG評価が高まる刺激となっているのではないか。優れたESG基準は優れた投資を呼ぶことから長期的な企業価値の向上につながることが期待されている。企業は企業で国際会計士連盟(IFAC)を先頭に環境負荷などを含めた新しい外部性評価(フルコスト会計)を新しい企業価値として構築しつつある。特にKPMGの「真の費用」は新しい価値創造に向かうものであり、新しい企業価値の展開である。次いで、GPIFは世界銀行グループと連系しESG投資を促進し、サステナブル投資分野への資金量を増加させるための内容を締結した(2017.10)。この内容は投資機会を拡大する野心的なイニシアチブの開発にある。というのも国際的には40兆US$以上の運用難が続いている事情がある。投資家がより良いリターンを求めている今こそが、絶好の機会ととらえられる。以上の様に当時と比較して先進的な取り組みであるが、環境配慮がどの程度行われているか、詳細は不明である。しかし更にGPIFは2018年度からESGレポートをだすことを決めた。社会や環境に与えた効果を測定、評価し、公表する。これにより透明性が高まり、受託責任の果たし方がわかり易くなる。当時の政府答弁から大きな変化であり、進歩である。隔世の感である。流れが強まってきた。パリ協定の大きな進展が、新しい流れを生み、奔流となり生存への大河になることが期待される。

表-2 トップ300に日本の16基金、トップ100位に6基金

資料:Willis Towers Watson consultingの企業調査(英国)、2018年より、筆者作成

増大する再エネ関連の投融資需要 ― お金の流れを変える、更に拡大に向かう再エネ

ところで、英国政府のスターン報告書(2006.10)は、気候変動問題の損害額を試算し、断固とした早期対応策のメリットが、そのような対策をしなかった場合と比較して損失額は少なく、世界GDPの約20%相当額が1%程度で済むことを明らかにした。損害額を1%にするためには膨大な投資額になる。またIRENAによる「化石燃料の真の費用」(2016)によれば、仮に2030年までに再エネを2倍にすると、外部費用(大気汚染など)の節減は、世界全体で470兆円/年の効果が生まれ、これに必要な投資額は約30兆円と試算した。また国際通貨基金(IMF)は世界が化石燃料に投入している補助金が

€4.8兆(625兆円)に達し、全世界の保健費用より大きいと発表した(2015)。膨大な補助金が化石燃料に流入しエネルギーの“真のコスト“を歪め、環境汚染を拡大しているとの報告である。以上の報告はエネルギー転換を示唆している。一方、国連はSDGsの展開(

図-1)により、2016〜30年間に毎年5兆〜7兆$、総額25超~35兆$の市場規模になると推計し、クリーンなエネルギー(再エネ)は803兆円の市場(外部費用の削減効果も生じる)となり、国際機関や各国政府の開発援助資金に期待しつつも、民間資金こそが鍵と指摘している。今日、お金の流れに変化が生じている。このESG投資への流れによって、持続不可能な事態を転換できる可能性がうまれていることは喜ぶべきことである。パリ協定の今後の”広がり“は誠に大きい。

倫理的投融資は萌芽を超えて - ノルウェーの年金基金

「いったい、どこに使われているの、私の年金は?」と反問する人はいる。消えた年金では無く、運用である。投融資先が石炭火力事業を好まない人もいれば、石炭や原発よりも再エネを優先したい委託者もいるだろう。この声が大きくなり、銀行の投融資方針が改善されれば流れは変わりえる。人権を抑圧するような社会問題への金の流れを抑制することにもなる。具体的な事例をあげると、ベルギーの金融大手(KBC)は、爆弾製造企業の投融資を禁止。次いで対人地雷や生物兵器、劣化ウラン弾も禁止した。更に4大兵器会社を投融資対象から除外した(2004)。関連した法制化の議論もあったようだ。このような運用について先進的に取り組んでいる年金運用機関は世界第2位(

表-2)のノルウェー年金基金である。石油代金が原資になっている。年金基金ではあるが、年金制度は完備しているので今までに年金に利用されたことはなく、国際的な運用実績を上げている。この年金基金の特徴の一つは、倫理的な投融資である。2005年以降、クラスター爆弾、対人地雷の製造企業への投融資は禁止。更に核兵器製造、人権侵害あるいは環境汚染などを行う企業への投融資を禁止した。石炭火力もやり玉に挙がった。日本のある石炭火力事業も対象外とされた。

倫理的な方針を持つ銀行としてはオランダの「トリオドス銀行」が有名である。金融危機以降も成長を続けており、2009年から2013年の間に資金流入が進み、総資産額が2倍超に増大した。この様に金の流れが変わってきている。倫理水準の議論は続いており、「ビジネスと人権に関する指導原則(ラギー原則)」等がある。気候変動が人類として避けられない気候正義の闘いであるとするならば、言うまでもなくパリ協定はこの視点からも重要な意義を持っている。金の流れを大きく変えて、巨大な投融資需要に対して大きな投融資(再エネも入る)を起こせば効果は大きい。前述したが世界全体で約40兆US$が運用難にあるといわれ、その運用の仕組み、出口が期待されている。パリ協定の大きな意義はここにもある。倫理的投融資が萌芽を超えて大きな流れになることが期待されている。

ここで、名誉のために書き添えるが、日本のメガバンクはクラスター爆弾製造会社への融資を禁止している(2010.7)。しかし日本の倫理的投融資は初期段階である。国政上で新しい価値創造に向けた率先的議論が不可欠な時代を迎えている。

持続可能な開発の真実とは?

お金の流れが変わり始めている。過去(

注4)を振り返りつつその動き、特に新しい国際的な動きを述べた。この新しい動きや仕組みの成果が、未だ大きく示されているわけでないが、人類生存が未来に渡り確かであることを必ずしも保障するものではない。今日、人類は地球上の生物の6回目の大絶滅に向かっているともいわれる。海洋中に増大する微細なプラスチック粒子がプランクトン内に入り込む大量死によって、海洋の食物連鎖の大崩壊を招きかねない。最近言われ始めたこの様な危機は持続可能な開発の成果といえるのだろうか。

ところで、本年は「成長の限界」で有名なローマクラブが設立されて50周年を迎え、共同議長のE・U・V・ヴァイツゼッカーの記念著書(

注5)がだされた。「現在の傾向に、持続可能をみいだせない」とある。勿論、基本的な代案を示しているが、このままだと、人類は破局を迎えるとの意味である。このことを通じて思い起こすことは、20世紀最大の歴史学者である英国のアーノルド・J・トインビー博士である。彼は、人類の行く末を深刻に考え著書の題名をつけるにあたり旧約聖書のモーセの教え「申命記」を引用している。「わたしは、“生”と“死”、および祝福とのろいをあなたの前に置いた。あなたは生を選択しなければならない」を踏まえて、「Choose Life」(“生”をえらべ)という対談集になった。“死”を選ぶな、ということであるが、現実はそうではないかの様にみえる。“生”に向かうには、お金の流れを圧倒的に変える環境金融ESGというパラダイム転換にこそ求められる。しかし、よくよく留意しなければならないことは、「悪魔は細部に宿る」ということだ。

注4)

本文中の国会の審議内容部分は、「国会議事録検索システム」を利用し確認した。

注5)

Ernst Ulrich von Weizsacker, Come On! Capitalism, Short-termism, Population and the Destruction of the Planet-A Report to the Club of Rome, 2018.