今回は、エネルギ-基本計画考察シリーズの7回目である。最新の第5次計画は7月3日に閣議決定されている。基本計画や2050年を見渡す情勢懇談会において、将来情勢の認識が示された。CO

2削減に焦点を当てた時に「各国は、野心的だが達成方法を決め打ちしない「長期低排出発展戦略」を公表、脱炭素化への変革意思を表明。」としている。これは、2050年断面においては、複数のシナリオを並列するのみで数値目標を示さない根拠にもなっている。現時点の削減状況に関して、再エネ一辺倒のドイツは苦戦し原子力の選択肢があるイギリス、フランスは比較的順調であるとしている。今回はこれについて、考察する。

【EU方針は明確に再エネ主導】

決め打ちしないとの「各国」分析は、含みのある表現で否定はできないが、正確なのだろうか。多くの国がある中で、例として挙がったのはドイツ、フランス、英国である。確かに欧州の大国ではあるが、EU加盟28か国のなかの3か国であることもまた事実である。EUとしての基本方針は、2009年に遡る。この年はラクイラG8サミット、COP15コペンハーゲン会議が開催され、2050年時点での先進国8割以上削減が決まった。EUは、省エネと再エネに軸足をいてこれを達成していく方針を定めている。

2020年目標としてCO

2削減、省エネ達成、再エネ普及にそれぞれ20%を掲げた(所謂トリプル20)。パリ協定に対応する2030年目標としては、CO

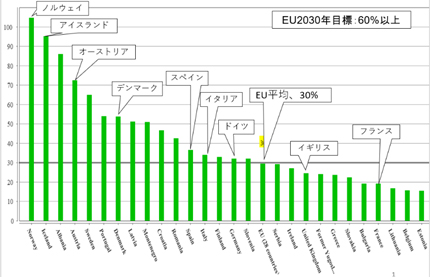

2の40%削減、省エネ27%そして再エネは32%である。再エネは電力だけでなく熱、燃料も含む。電力だけで見ると20%は35%に32%は50~60%に相当する。EUとして2030年電力に占める再エネ比率目標は50~60%である。これ基に加盟国に数値目標が配分される。2016年のEU加盟国平均の再エネ比率は30%である(

資料1参照)。

資料1 EUの再エネ比率(電力最終消費、2016年)

(出所)EUROSTAT

【ドイツ:再エネ一辺倒ではない】

さて、例に上がった3国について解説する。エネルギ-基本計画が指摘するような面がないわけではない。しかし、以下のような事実、見方もある。まずドイツであるが、「再エネ一辺倒だが、CO

2削減は滞っている」とされている。再エネ一辺倒の国が、どうしてロシアとの間でバルト海に天然ガスパイプラインを通す世紀の大事業「ノルドストリーム」を敢行したのであろうか(

資料2参照)。現在2ルート目を建設中である。

当事業の建設は、2000年に脱原発を決めたシュレーダー政権時代に、当時のプーチン政権との間で合意に達したものである。原発減少分を再エネ、省エネそして天然ガスとでカバーしようとした。また、当時ロシアから欧州に向けた天然ガス輸送の8割はウクライナを経由していた。これは、ウクライナのガス代未払い等から不通になることがあり、ロシアを含む欧州全体に大きな影響が及ぶ懸念があった。欧州全体の視点にたって代替ルートを整備したのである。事業会社には、オランダ、英国、オーストリアの会社も出資している。

資料2.ノルドストリーム・ガスパイプライン事業

(出所)Wikipedia

また、CO

2削減が滞っているとの指摘だが、確かにEU全体を見た時にドイツの削減は緩慢である。しかし、次のような要因もある。まず同国の目標である2020年時点の1990年対比40%削減は、それ自身かなり野心的である。次に、再エネ普及と取引市場整備が奏功し、電力市場価格は欧州大陸で最も安くなり、その結果電力輸出国となった。数字上は原子力の減少分を再エネが十分に賄っている。現状国内出力の約1割が輸出されているが、その分CO

2排出は増えることになる。

最大の課題は、褐炭を燃料とする火力発電がなかなか減らないことである。東側を主に長年地域産業を担ってきた歴史があり、政治的に簡単には廃止に踏み込めない事情がある。褐炭は水分を多く含みCO

2を多く排出するがコストは安い。欧州の排出権取引市場は、制度設計上の問題もあり、炭素価格は低水準で推移してきている。すなわち、市場メカニズムでは褐炭は減り難い。この傾向は欧州に共通しており、褐炭を含む石炭を規制により強制的に削減する方向にある。英国、フランスは2025年までに全廃する方針である。EU加盟国のうち1/2以上は、2030年までのフェーズアウトを決めている。

ドイツもここ数年来の最大の課題となっている。全関係者が参加する通称「石炭委員会」にて2018年度中に結論を出し、2019年にはフェーズアウトの時期を公表する予定である。原発減少を上回る再エネ増加を、供給信頼度を損なうことなく実現している。最終消費に占める再エネ割合は、2017年は36.1%を記録し、2020年目標である35%を超えた。2030年の目標50%以上を65%以上に上方修正する方針が決まっている。褐炭問題に決着がつけば、一気にCO

2削減が進むスキームが出来上がっていると言える。EU目標が厳格な中で、そのリーダーであるドイツは公約を守る蓋然性は高い。

【英・仏:原発継続国はお手本か】

新規原子力発電建設を進める英国は「上手くいっている」部類に入るとしているが、そうだろうか。同国は、1990年代より電力自由化を先行して実施してきており、試行錯誤の中で、成功した面もあれば課題として残っている面もある。ただ、常に努力してきた点は評価される。北欧や大陸の他の欧州地域からみると、自由化は必ずしも結果が出てない。

6大事業者の寡占体制となっており、価格メカニズムが働きにくいとの指摘もある。北欧の電力取引所であるノルドプールが英国に進出しているのも、自前の市場が不十分だからとも言える。また、洋上風力で存在感は出しているものの、陸上風力を含め他の再エネ普及は十分とは言えない。

一方で、一貫して温室効果ガス削減には積極的で、高い目標を掲げてきた。苦肉の策として石炭の強制廃止や開発が途絶えていた原子力発電の開発に依存せざるをえなかった。よく指摘され、英国政府も認めているが、新規原子力の開発コストは非常に高い。英国内電力市場価格の2倍以上、ドイツ市場の3倍程度となっている。これを35年間保証するのである。

フランスは、化石資源に乏しく、戦後のエネルギ-安全保障を自国開発の原発に依存してきた。電力に占める原発依存度は7割強となっている。安全保障や低コスト、CO

2低排出に貢献してきた。一方で、運転の柔軟性に欠ける原発依存に対しては、低需要時期の輸出増や出力抑制等による調整が不可欠となる。冷却水が不足する渇水期は輸入に頼ることになる。

多くの原発が老朽化し、今後更新時期に入るが、積み上がる使用済み燃料やプルトニウムの処理・処分の問題、増大する安全対策を前提とした新規投資の高コスト問題等の難しい時期に差しかかっている。欧州では再エネが最も安い電源となってきており、自国内での開発、連系線を通じる調達の合理性が高まってくる。同国は再エネ開発にも力を入れており、2016年度のシェアは19%と日本の15%を上回っている。同国は、原発比率を2030年まで50%に引き下げることを決めている。

このように、第5次エネルギ-基本計画が例に挙げた3国は、多様な評価・解釈ができる。そのなかで、再エネ偏重(としている)か原発も活用しているかとの視点からの、一面から見た解釈に留まっている。3国を包含するEUをみれば、その方向は明白である。既に10年前の決定からぶれていないのだ。

【ドイツだけではない「再エネ一辺倒」】

再エネ主導によるCO

2削減、低炭素維持を実現している国は、北欧、アイスランド、デンマーク、アイルランド、スペイン、ポルトガル等多く存在する。繰り返しになるが、EUとして温室効果ガスについて2020年に20%削減、2030年に40%削減を決めている。また、再エネ発電としてシェア35%、60%を決めている。

米国の主要州もCO

2削減に熱心である。大型ハリケーンや寒波の影響を受けるNY州、熱波や山火事が頻発するCA州(GDP世界5~6位)は、2030年で50%の再エネ目標を州法に明記している。石油・天然ガスの大生産地であるテキサス州(GDP世界10位)は、風力発電比率20%を実現している。

こうしたなかで、エネルギ-基本計画は、例として挙げた国が限られており、また例示した国の解釈は疑問に思う点が多い。