1.はじめに

これまで日本では各地域電力会社が「発送電一体で電力システムの最適化」により電源立地と系統増強の最適化を実施してきたため、TSO(地域送配電会社:Transmission System Operator:以下TSOという)内では地内混雑がないとの建前となっていた。

経済が成長し、伸びる需要に合わせる形で、地域の各電力会社が供給力と地内送配電網を整備してきたが、この手法はこれまでは合理的な面もあった。しかしながら2020年に発送電分離がなされた後は発電、送配電、小売りにおける各事業者はそれぞれ自らの経済原理に基づき行動するため、これまでとは違ったロジックで制度設計を行わないと日本全体の電力業界の効率化につながらないことになる。

このため、本稿では、発送電分離後も効率的な電力システムを実現するため、間接オークションなどの市場原理の活用により電源間の透明性や公平性を果たす方法における注目点と、その活用により現在問題となっている再エネへの出力抑制への対処を行うための具体的提案を試みた。

2.連系線における市場活用(間接オークション)の見通し

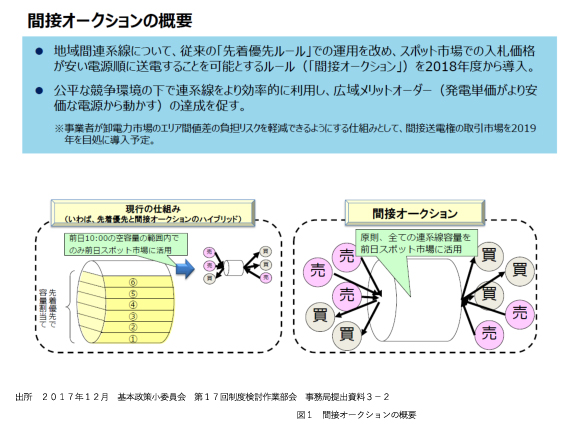

2018年10月1日から沖縄を除く9つのTSO間の連系線利用は地域間の連系線の容量を原則すべてJEPX(日本卸電力取引所)のスポット取引に割り当てる間接オークション(スポット市場を介して安価な順に送電容量を割り当て)が開始される。これまで我が国では、先着優先で物理的送電権のみを与える方式で、use it or lose it(送電線を使うか、使わないなら送電線利用権を放棄) であった。このため例えば、首都圏から遠くにある原発などは長期で連系線の容量を(物理的に)確保してきた。今度の新しい連系線活用法により連系線をまたぐ取引を希望する事業者は、すべてスポット市場を介して限界費用で取引を実施することになるため、これまでのように物理的な容量割り当ては行わないことになり、これまでの計画潮流はなくなることになる。これまでの約定取引のすべてにおいて必ず連系線が使われてきた訳ではなく大部分の約定取引は同一エリア内での売買約定であるが、今回地域間連系線に間接オークションを導入することは連系線活用と発電のメリットオーダーを紐づける点で、非常に評価できる。

出所 2017年12月 基本政策小委員会 第17回制度検討作業部会 事務局提出資料3-2

図1 間接オークションの概要

物理的に利用できる容量は、電力広域的運営推進機関(Organization for Cross-regional Coordination of Transmission Operators, JAPAN: 以下OCCTOという)と各TSO等で構成される検討会にて検討し、OCCTOがその結果を公表することになる

1。その後、JEPXがその容量内で、運用することになる。基本的にはこのように運用されるが、前日市場でエリア間で混雑すると、送電側のエリアで電源の抑制が必要になり、この抑制は、市場原理で高いものから抑制されることになるが、市場価格がゼロの場合など、同じ価格のものはプロラタ抑制

2となる。

2019年4月以降は間接送電権の導入が予定されている。連系線利用者は値差リスクのヘッジ手段として、間接送電権を買うことが可能となるが間接送電権を売却することはできない整理になっている。

3 従い、間接送電権は欧米で運用されている金融的送電権とそのままイコールではない。つまり、我が国では物理的送電権でもなく、電力取引を伴わない場合に値差精算も行わないということで純粋な金融商品でもない

4。

2025年度まで長期連系線利用登録を行った小売り電気事業者には、経過措置が適用される。これは具体的には先着優先で容量を割り当てられた既存系統利用者に対して、混雑費用

5を還元(間接送電権

6の無償配布・払ったものの還付)する経過措置を付与することになるということである。これは混雑費用(市場間値差)の負担が生じるため、この対応として、混雑費用の負担の補てんを「設備存続中は「蓄積された混雑費用で行う」との考えである。 送電権はあくまで混雑費用負担のリスクヘッジ(物理的ではなく金融的)であり、既存利用者は2026年3月までは、送電権も与えられるので市場分断してもこのスキームで事業収益上は問題がない。経過措置が終わったあとの2026年4月以降は、全事業者が同じ条件でエリア間の値差のリスクを負うことになる。

3.間接オークションにおける注目点

地域間連系線に間接オークションを導入することは連系線活用と発電のメリットオーダーを紐づける点で、非常に評価できるが、間接オークションにはいくつかの運用上の注目点がある。

1)火力発電が一層厳しい運用のリスクに陥る可能性である。

長期固定電源(原子力、水力(揚水式を除く)、及び地熱発電所)の運用は再エネよりも優先して成行価格(この場合の成行価格とは電力の売り手が値段を指定せずに売り入札価格を提示し、そのときに一番高く価格で、買いのオファーを出していた人と売買が成立した価格)の約定を可能とする仕組みである。これは長期固定電源は設計・運用等の技術的課題や、規制上の制約等により出力調整が困難なものがあるため、現在、長期固定電源は再エネよりも優先して成行価格での約定を可能とする仕組みを設けることとされている。従い0円で入札すれば必ず落札することになる。これは例えば、プロラタで出力抑制を求められた場合でも原子力発電所は調整できないという技術的な理由によるためである。

他方、送配電事業者が買取るFIT電源は、スポット市場に売り入札される。間接オークションではPay as clear (価格が市場で一つだけ決まるオークション)のため、限界費用ゼロの再エネ(PV・風力)が優先されることになるため、FIT電源は全国で利用されることが期待されている。従い、再エネ、長期固定電源が優先され優先的に連系線を通ることから火力発電の稼働率が大きく下がる懸念である。

2)連系線において蓄積される混雑レント(混雑料金 混雑料金収入のこと)が、地域間連系線の強化や託送料金への還元に使用されるかという点である。

我が国において、これまで蓄積された混雑料金並びに間接送電権の収益の扱いについては、まだ決められていないが、経過措置への対応と間接送電権購入者への支払いを除いた分は、まずは連系線への投資に活用されるべきである。現在のJEPXの業務規程で、➀市場間値差積立金(蓄積される混雑料金)はJEPXが管理、➁同積立金を利用する場合は事前に経産省の了承を得る

7、と定められている。日本で連系線の間接送電権の管理(発行)などは議論中であるが、発行者はJEPXになる見込みである

8。間接送電権をJEPXが発行することから、その対価はJEPXに蓄積され、市場間値差積立金と同様の管理・使途になる方向で議論中である。

蓄積される混雑レントは欧州では連系線投資や託送料金への還元、米国PJM

9では、既存の連系線利用者(小売業者)に発電設備の存続中に限り金融的送電権

10(FTR:Financial Transmission Right 以下FTR)のオークション収益もしくはFTRそのものを無償で還元・付与し、混雑料金を回避できる措置を講じることに使用されている。

4.出力抑制に係る問題

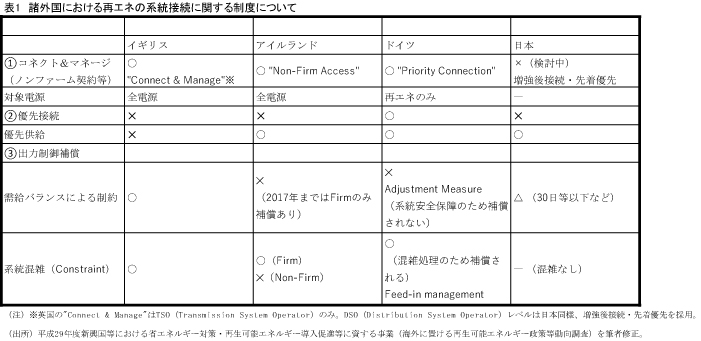

1)我が国におけるConstraintとCurtailment

需給バランス制約は、需給上の理由で発電出力に制約をかける。これに対して、系統混雑は系統の送電容量不足、というのが一般的である。よく言われる「下げ代不足」が需給バランスによる制約である。欧米では需給制約による出力制御をCurtailment 系統混雑による出力制御をConstraintという(

表1)。

ドイツでは需給バランスによる制約と系統混雑による制約の定義が再エネ法とエネルギー法ではっきり定義されている

11。

表1にあるように前者はAdjustment measuresと呼ばれ、 系統安全保障のため、補償なしであるが、後者はFeed-in managementと呼ばれ、混雑処理のため、補償されることになる。ドイツでは再エネが優先接続と優先給電の扱いをうけるため、系統混雑が問題で発電できないというケースは違法に値するため、補償されることになる。

他方、日本では、建前として地内混雑はない(系統混雑がないように垂直統合の発送配電の連携で最適な設備増強を行ってきた)ということになり、Curtailmentしか存在しないことになる

12。このように国によっていろいろ事情が異なる。

我が国における需給制約による出力制御は現在、離島において行われているが、今度は本土でも多くなると想定されている。本格的に行われるとすると、日本のFIT

13は特例1では送配電が基本的に買取ることにより市場での売買となることから、需給バランスの制約による出力制御とは買い手がつかない(=市場価格がゼロ円でプロラタ抑制)ことになる。

2)ノンファームアクセスにおける問題

現在、我が国が取り組んでいるのは、太陽光発電や風力発電を大量に導入・接続するためのコネクト&マネージと呼ばれる手法である。これには想定潮流の合理化、N-1電制、ノンファームアクセス

14の3つの方法があり、現在、想定潮流の合理化、N-1電制は着実に実施に移されており、ノンファームアクセスがすすめかたやシステム構築を含め検討されている。

このTSO地内のノンファームアクセスにおいてその対応がまず問題となっているのは急増する太陽光発電をどう経済的物理的に運用する仕組みをつくれば、物理的効率性と経済的合理性、公平性が担保できるかという問題である。小規模の太陽光発電は、数が多く、分散しているため、柔軟な物理的制御ができないため、抑制しないで補償金をださせ、出力抑制を行う大規模PVにその補償金をもって補填するというやりかたの是非である。これは経済と運用を分け、物理的運用は最適化し、経済面で公平性を維持するということである。このやり方は、非常にアナログで、また手間がかかるものとなる。

5.再エネ大量導入のための提案

このような現状を受けて今回、本稿で提案するのは、

地内系統混雑への対応としての地内での市場分割案である。日本は9つの電力会社間の連系が細いという物理的事情から、まず板(ビッドゾーン)が最低9つになり、これに加えて、混雑の蓋然性が高い場合は、事前に複数エリアに分割する。例えば東京電力は群馬、千葉のあたり(これらでは電源接続案件募集プロセスが行われている)、東北電力も電源接続案件募集プロセスが行われていることから北部と南部のように系統接続時や計画段階で混雑箇所が分かることになり、そこで市場分割を行ってはどうか。

デンマークは東西で市場分割し、スウェーデンも4つのBidding Zone、ノルウェーも5つのBidding Zoneにあらかじめ市場分割している。 ドイツ、オ-ストリア+αで一つのプライスゾ-ン(Bidding Zone)

15、PJMは、約6000のノ-ドのノ-ダルプライシングである。他方、ドイツは歴史的な経緯から市場分割していないため、経済性(市場原理)による電源抑制ができないため、再給電している。ちなみに、経産省の再生可能エネルギー大量導入・次世代ネットワーク小委員会で議論されているようにシミュレーションのためのデータ公表が進めば、誰でもその妥当性は確認できるようになるだろうと思われる。

この案のメリットは系統混雑による制約は系統混雑の蓋然性が高いところを予め市場分断させ

16、スポット市場のエリアの数を増やし、系統制約を考慮したスポット取引(kWh取引)ができることにある。これにより、「系統制約」と「需給バランス制約」を一緒に考慮できる。(連系線に適用の間接オークションを各TSOの地内に拡大するイメージである)

今後、我が国においては需要が減少(これに合わせて電源も停止)するため、対象となる系統は再エネを含めた電源が集中する系統に限定されると予想される。また、本案を導入すると、そもそも系統の有効活用が図られるので、混雑箇所がさらに限定されるメリットがある。また、TSO地内における混雑レントを地内送電線の強化への投資に使うこともできる。

運営は連系線の場合、容量管理している広域機関が、スポット市場を運営しているJEPXに容量を連絡し、JEPXが運営を行う。これに対し、地内分割した場合の運営者は、送電容量を管理しているのがTSOのため、TSOとJEPXの連携が必要になる。

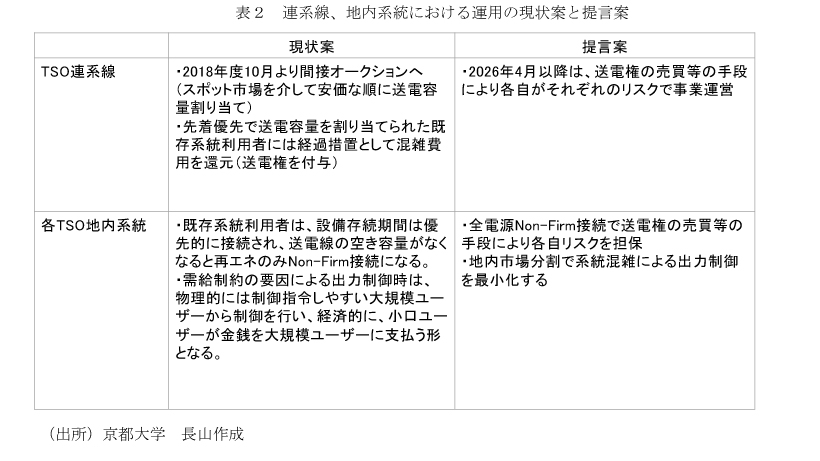

6.まとめ

以上まとめると

表2のようになる。

具体的な提言は以下のようである。

1)混雑費用は経過措置による無償還元分および間接送電権の差引(間接送電権の支払い分および間接送電権の売り上げ:この2つは同額の場合相殺される)以外は送電線の新規建設、拡張あるいは託送料金への還元に使用すべき。

2)現状は地内混雑はないとの前提であるが、これからノンファーム接続など混雑を許容した連系も認めることとなるため、系統混雑による出力制御の予見可能性が必要になってくる。

3)リスク回避の手段の整備の必要

ノンファーム電源には補償や送電権または先物取引など リスクヘッジ手段がないと新規の投資ができないため、現在作業が進められている送電権、先物取引などの制度の整備は一層すすめられなければならないだろう。このためエネルギー政策に、金融の要素がどうしても入ってくることになる。

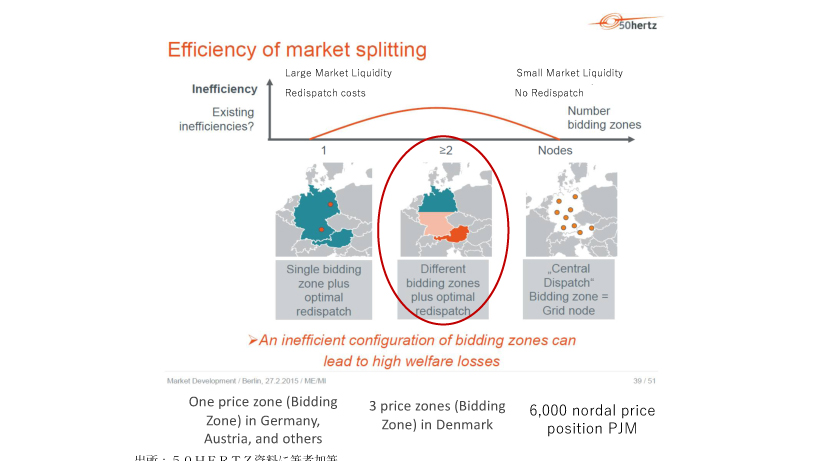

図2はドイツで検討された市場分割、LMP(Locational Marginal Price)モデルの図である。ドイツでは現在一番左の図のような一つの入札ゾーンに再給電で対応するモデルであるが、真ん中のように4つに市場分割に再給電で対応するモデルを検討したことがある。しかし、前述のように東ドイツと西ドイツで分割されたような歴史的トラウマから国の中で市場分割のような「地域格差」をつけることに抵抗があった。従い、図の左のモデルに留まっている。我が国の卸取引所は入札エリアは分かれているが、一応全国統合市場のため、現在、

図1の真ん中の図の状況にあるがさらに地内市場分割を行い、混雑レントを活用して新たな送電投資に活用する。さらに金融面を整備し、金融的送電権の市場、電力先物市場を整備する。ここではエネルギー政策に金融商品が融合した世界である。この方式でもまだ矛盾がある場合は図の右のPJM方式のLMPを導入検討することとしてはどうか。

出所:50HERTZ資料に筆者加筆

図2 ドイツで検討された送電混雑管理モデル

1

ルールとしては、OCCTOの業務規程と送配電等業務指針に記載がある。OCCTO websiteの運用検討会資料を参照のこと

2

全参加者が同じ比率で平等に制御を行うこと

3

JEPXの間接送電権のあり方等に関する検討会資料に「転売は認めない」と記載がある。http://www.jepx.org/news/pdf/jepx20180312.pdf(2018年8月28日参照)ただし、JEPXが買い戻しはできる。

4

間接送電権についてhttp://www.meti.go.jp/committee/sougouenergy/denryoku_gas/denryoku_gas_kihon/seido_kento/pdf/013_03_00.pdf(2018年9月7日参照)

5

例えば、電源の立地エリアが0円 需要側エリアが10円 となると、10円の混雑費用の負担

6

エリア間値差リスクをヘッジするための仕組みとして金融的送電権(FTR:Financial Transmission Right)があるが、これを間接送電権と呼ぶ。尚、間接送電権は、間接オークションの導入(新規連系線利用登録の停止)後、JEPXが商品設計等の準備を行った上で、ベースロード電源市場の創設までに導入することが必要である(2017年3月 OCCTO 地域間連系線利用ルール等に関する検討会 平成28年度中間取りまとめ抜粋 より)

7

ただし、経過措置分を同積立分から還元する場合を除く

8

送電権の発行可能量や送電権に係るシステムは2019年度の開設に向けJEPXが準備を進めており、発行可能量については、広域機関が算定する連系線の運用容量を元に算出することとし、詳細は検討中となっている。

9

厳密にはPJMではARR(Auction Revenue Right:年間のFTR(金融的送電権)によるオークション収入を受け取る権利)を無償付与し、事業者はその収益を還元するか、ARRをFTRに変換するかの選択ができるようになっている。

10

日本の間接オークションは値差精算を行わず、転売も行わないこととするとして検討されており、欧米で導入されている金融的送電権ではない。

11

12

ドイツなどメッシュ系統の国では、系統混雑の予測や制御が難しい特性があるが、日本はくし型系統+ループ系統のため系統混雑の把握や制御が比較的容易とされている。欧州では潮流制御のため、例えばドイツーチェコ、-ポーランドなどに位相変圧器が設置され、潮流制御が行われている。潮流のリアルタイムの系統制約は、潮流監視のリレー等を付けておき、監視・自動的に抑制することになる。国内電力会社でも一部の基幹系統に送変電設備の運用容量超過時に発電機出力の制御・発電機遮断を行うリレーがある。制御か遮断かは、超過量や、制御・遮断対象に依るため、出力制御・遮断は個別検討になる。しかし欧州でも我が国でも本格的な導入は今後の課題となっている。

13

送配電買取の場合、現行の特例1はFITの発電出力を送配電事業者が想定し、スポット市場に応札することになる。このため、インバランスのリスクがないが市場連動のFIP(Feed-in-premium)に移行すると、事業者が発電出力を想定するため、インバランスリスクを負うことになる。

14

既存系統利用者を優先し、後着(これから接続する)の系統利用者はNon-Firm接続を基本的な考え方として、接続をしてもよいが、TSOから抑制指示があった場合は、すぐに抑制するがそれでよいなら接続を許可するというものである

15

2018年中にドイツーオーストリア間に市場分割を実施

16

前もって分割しても、混雑しなければ市場分断しない。