■異常な2018熱波

熱波といえば、2003年に欧州を襲った熱波を思い出す。フランスは1万5000人の死亡者をだす深刻な事態だった。今夏の日本は最高気温が摂氏41.1度を記録し、救急車による搬送者は9万5千人を超え、死亡数は160人に至る災害であった。世界中で熱波など異常気象が頻繁化し、北欧においても降水量は少なく、高い平均気温により蒸発量が高まり、日照りによる植物が乾燥して火事が起こりやすくなった。厳しいヒートドームが生じ、温度が通常よりも20℃以上高くなった。世界気象機関(WMO)によると、大規模な高気圧が停滞する「ブロッキング高気圧」と呼ばれる現象である。

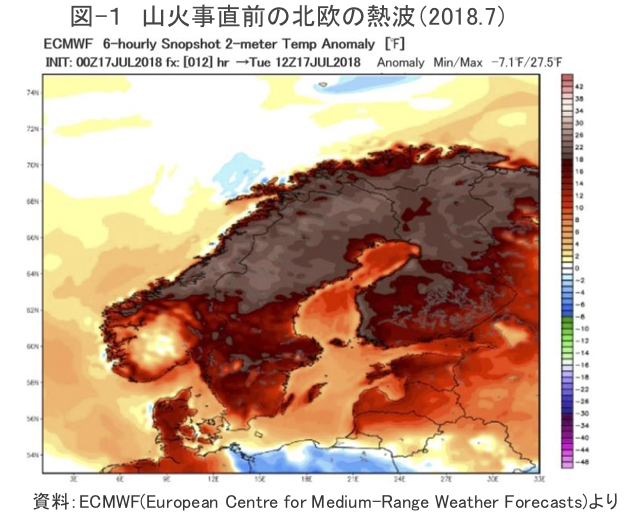

図-1は「欧州モデル」によるシミュレーションの分析結果を示したが、平常時との温度差が大きく、大地は乾燥し、北欧は山火事直前の状態であったと指摘されている。渇水が進み北欧・ノルウェーの貯水量も影響を受け心配された。ここでは熱波のもたらす厳しい現実についてノルウェーの水力等を中心に触れる。

■2011年の経験

ノルウェーは2011年に厳しい経験をした。当時、貯水池の水位がこれまでになく低水準になったことからノルウェーのNVE(水資源エネルギー庁)は、(国際連系線による輸入を考慮しても)停電の恐れを注意喚起している。特にノルウェー南部の電力事情が緊迫し、大手電力ユーザー、例えばNorsk Hydro社(アルミニウム生産会社)などを対象に5企業中1企業の割合で電力供給の制限の可能性が検討された。NVEは電力を輸入するグリッドと国際連系線に技術的問題が生じないかぎり、ノルウェーはこの状況に対応できるとしたが、既にその時の国内状況は厳しい現実に直面しており、一部停電や一定域のブラックアウト状態によって、ノルウェーのガス供給施設の操業停止、ヨーロッパ第二のガス輸出事業者に対する給電停止が生じていた。電力供給制限する前の状態に電力網を再稼働させることはできない状態であり、TSOにおいても送電線等の支障の有無をチェックして、何らかの支障があれば電力システムの再スタートについては十分留意が求められる警戒状態であった。

2011年を遡る過去2年間の降雨量は少なく、貯水量の厳しさと厳冬が続くことによる電力消費の増大によって水力発電の運用の厳しさがある他、今までの電力需要の増大に対応すべき送電線や発電施設の新規投資も遅れがちであった。

全体的な貯水量をみると、ノルウェーの水力発電の貯水レベルは年間平均44.3%と比較して、この期間(2011年Q1(1~3月))は20.6%まで下がった。スウェーデンの貯水池は、長期平均34.9%に比較して14.9%と渇水状態であったが、水力依存度が小さいことから最悪の事態を回避できた。

2011年の経験は、異常気象に対応すべき水力発電に関心が集まり、今後のノルウェーの水力政策の強化の視点から既に「HydroPeakプロジェクト」が進んでいたが、更に同時並行的に気候変動に伴う渇水などに十分対応できる政策的課題を調査研究する「HydroBalanceプロジェクト」が2013年から動き始めた。今日、先進国においては、環境保護の点から巨大ダムの開発は控えられていることからノルウェーは、既存水力発電施設の改修計画を検討している。既存施設の改修とはいえ大規模であることから論争的なテーマとなっている。例えば、南ノルウェーにおける20GWの大改修計画がある。これには既存のブラスジョ貯水池(78億KWh蓄電相当)を含む「Ulla-Forre水力地域」の大改修を核とする内容である。この様な改修計画は数度にわたる過去の渇水という苦い経験に根差しているのである。いずれにしてもヨーロッパの半分の貯水量を持つノルウェーの役割は、将来の河川流量を考えると決して小さくない。

■異常気象に伴う貯水変動と高価格

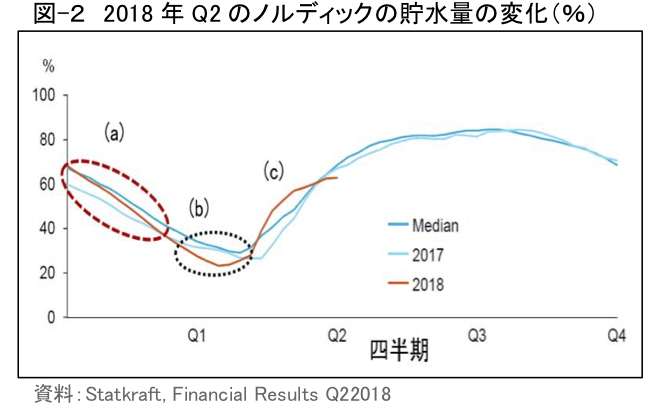

異常気象である2018年熱波により渇水が、進んだ。特に四半期の2018年Q2(2018年4-6月)が顕著である。早期の昇温が融雪を促し貯水量を急増(

図-(a))させた。ノルウェーの国営発電会社であるStatkraft社の水力発電は、2017年Q2(4~6月)と比較すると22%減の11.5 TWhとなった。2018年Q2末日のノルディック全体の貯水量は標準レベルの92%(

図2-(c))であり、貯水量減少は今夏の北欧の傾向を反映している。降水量はほとんどなく(

図-2(b))、水力と風力の発電不足を促した高気圧が居座っていた。ノルディック全体(ノルウェー、スウェーデン、フィンランド)の貯水レベル(

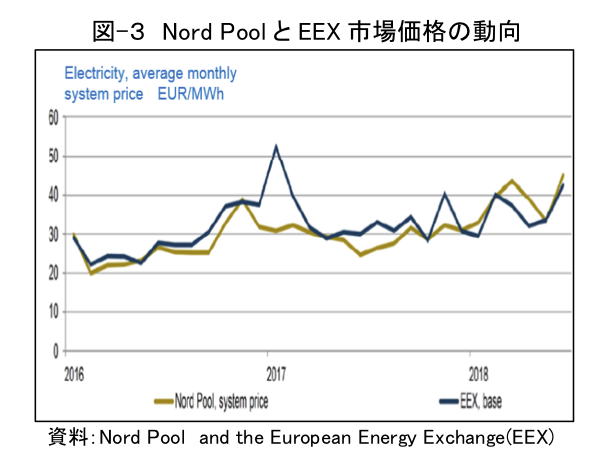

図-2)は、2017年Q2と比較して10%以上減少し、28週で62%まで下がることにもなった。以上の変動は北欧だけでなく、英国の電力事業者SSE社(従業員2万人)は、2018年Q2の水力発電量は計画より20%下回り、風力発電量も計画より15%低い。以上のような需給調整がタイトなことからノルディックの2018年Q2のスポット価格(2017年Q2比)は42%(

図-3)に跳ね上がった(この様な市場状況は日本においても連日の熱波などの影響によって高値を付けた)。

Statkraft社は、水力発電不足に伴う財務成績は、北欧市場での電気料金とグリーン証明書価格の両者の高価格によって相殺されたようである。その背景には、石炭・ガス価格の値上がりやCO

2価格が上昇し、その結果、ドイツと英国でスポット価格は高くなり、

図-3に見るように平均的にはノルドプールの電力価格が安価であるが、貯水量が厳しく電力輸入した2018年Q2の平均的なノルディックの前日価格は、39.1(Eur/MWh)と42%高を示した。また、ドイツ市場では、平均前日価格は36(Eur/MWh)と21%高、英国ではGBP52.6/MWhと32%高であった。異常気象である熱波の影響により、需給は変動し電力市場は高値が続いた。またこれらの背景にはCO

2価格が上昇し始めたことや熱波の影響を受けた原発等が絡んでいると考えられるが、これらついては後述する。

■EU-ETS改革

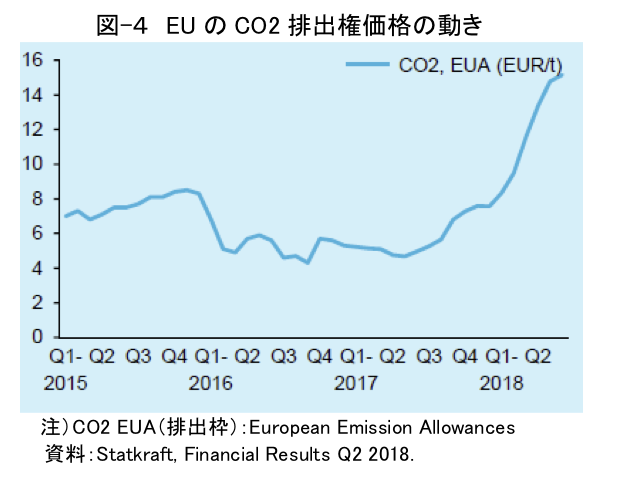

熱波などの異常気象は気候変動政策、特に緩和政策と絡んでおり、カーボンプライシングが強化されることが重要である。最近の排出権価格は、

図-4のグラフに示されるように1年前(2017.8)までは約5ユーロ/tCO

2で推移していたが、2017年11月以降、上昇に転じ、約3倍の15€/tCO

2(2018年Q2、

図-4)、18€/tCO

2(2018年8月)と高くなっている。この様にEUA価格が上昇している背景には、EUの余剰排出権制度が改革され、2019年1月に「市場安定化リザーブ(MSR)」の導入予定が迫っているかであり、市場が既に敏感に反応していることをあらわしている。石炭火力発電は約1.5円/kWhとCO

2排出のコスト負担が大きく、燃料である石油価格も上がると同時にガス価格も上昇している。従って石炭からガスへの転換も容易とはいえない状況である。従ってこの様な状況は、卸電力市場の電力価格に跳ね返っている(

図-3)。熱波に伴う需給変動だけでなく、炭素価格の動きが市場価格に影響し、CO

2排出ゼロである(熱波発生に組しない)再エネは、売電において利幅が生まれていることからもEU-ETS改革は再エネの大量導入にプラス要因になるものと考えられる。

■河川流量の長期変動

北欧における2018熱波は、短期的な貯水量の変動ではあるが影響は決して小さくない。しかし長期的な雨量等に関する検討結果は悲観的な内容ではなく、降水量等は増大傾向である。OECDは「水と気候変動の適応:未知水量の政策」(2013)のノルウェー編において、早期の融雪、冬・春の増水や洪水。南ノルウェーの夏季の減水、豪雨による洪水の頻繁化、積雪期間の短期化、高山の永久凍土の融解などを分析し、2100までには平均的な降水量が、秋・冬・春は20%増、夏は10%増の予測結果を示した。年間の季節変動が大きいとしても降水量は平均的に増大傾向にあり、必ずしも水力(貯水量)にとって危機的状況にならないことが示されている。以上のことは、

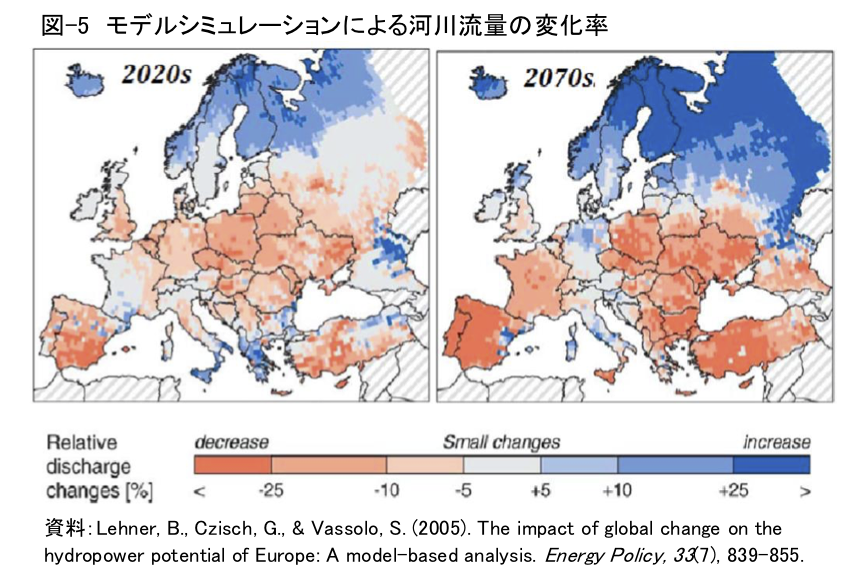

図-5に示される河川流量の予測からも判断される。即ち水力の貯水量に関しては楽観的な分析であり、水力への役割は期待できるものとされる。むしろ集中豪雨や洪水対策が求められ洪水調節機能をもつ水力ダムの働きも期待されるところである。但し、

図-5を見て、深刻なことは、フランス、イベリア半島、東欧などが河川流量の減少率が大きく、渇水や日照りが頻繁化することが示されている。

更に、

図-5は北欧、特にノルウェーの変化増はプラス10%を超える一方で、ヨーロッパ内陸においては、河川流量の減少比率が大きいことが示されている。大河川が日照りで河川水量が激減し、干上がるような事態は、蒸気タービンによる発電施設、特に大量の河川水が必要になる(内陸の)原発にとっては、シャットダウンやカーテイルメントなどが生じかねない。将来においても2018年熱波と同様な事態になりかねない。

■熱波・日照りが招く原発のカーテイルメント

欧州を襲った歴史的な熱波によって、思わぬ事態が生じた。フランスのライン・ローヌ河川沿いの(内陸の)原子力発電所はカーテイルメント(生産抑制)や一時的なシャットダウンを強いられたことである。人為的に引き起こされた気候変動が“気候には優しい”といわれる原発発電を脅かすのは皮肉なことである。熱波でエアコンのフル稼働による電力消費量の増大に対応しなければならない時に、内陸部にある原発に限らず北欧の原発においてもカーテイルメント(生産抑制)等が実施されたことは深刻である。この様な発電量の減少は、需給逼迫を招き電力取引市場においては前述した様なことがおこる。現在の原発の生産抑制などは軽微な段階であるが、将来の異常気象次第によっては大きく電力市場に影響を与えかねない。先の

図-5の将来の河川流量を考えると異常気象による無視できない新たな課題(発電量減)を考えると北欧との相互接続・相互融通による意義は深まり電力の単一市場化は進むと考えられる。以上の様な原発の同様の事態は、2003年、2006年、及び2015年に発生し、更に本年である。今後、気候変動が益々厳しくなる状況を考えると、頻繁化する恐れがあり、今回のような熱波だけでなく、干ばつの発生(

図-5)においても同様な事態になると予想されている。しかも水位の下がった河川などから利用可能な冷却水を大量に確保することを考え合わせると厳しい未来が待っている。

■熱波が明らかにした“原発の弱み”?

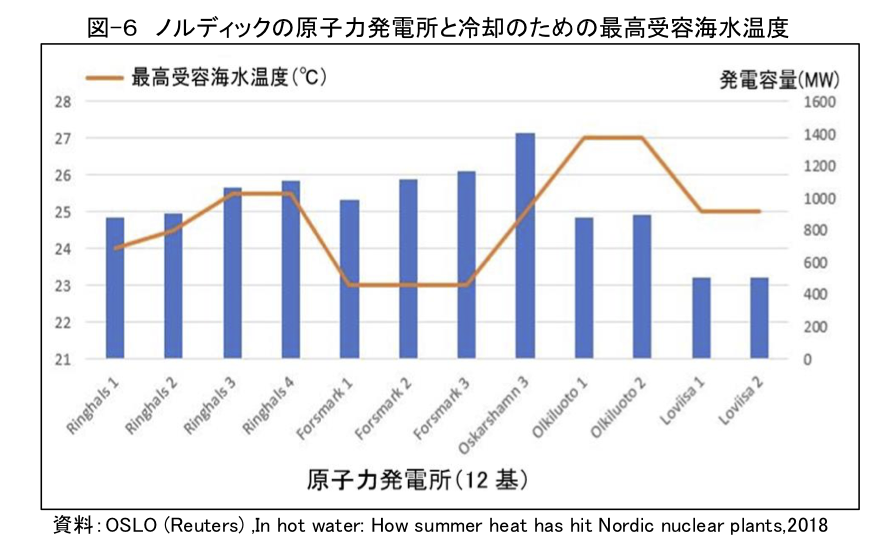

“原発の弱み”としたが、これは原発にとどまらない。高温水蒸気によりタービンを回転し発電する施設にかかわる弱みといえる。一般に蒸気タービン発電機においては使用後の水蒸気は、復水器に送られ冷却され水に戻り、再び原子炉(蒸気発生器)で使用することになる。復水器で蒸気の冷却に使用された河川水は、温排水として河川放流される。タービン効率を高めるため復水器に送られる蒸気は真空に近い低圧となっており、その蒸気温度は30~40℃である。この蒸気を水に戻す(高温蒸気にするが前後の“温度差”を大にすると高温水蒸気のエネルギーが大になる)ために日本では海水を20℃程度で取水し7℃程度昇温して排出される。その量は発電容量100万kWに対し原子力発電(BWR)で毎秒70立方メートルと大量である。天然ガスプラントと比較しても数倍使用する。河川水冷却の場合には、日本の海水冷却の場合よりも冷却水量は少ないが、排水量の温度上昇は10~15℃のようである。海水温度が上昇し始めると、反応器システムの冷却能力が低下する。温度差が小さくなり高温蒸気に含まれるエネルギーも軽減し出力軽減になる。更に河川水温度が上昇すると電力生産はさらに減少する。ここに当初計画した発電量と異なる発電量の減少となる。また海水温の例(スウェーデン)であるが、種々の条件下で最適な制限温度を決めて運用している(

図-6)。

今日、エネルギーミックスにおける太陽光発電と風力発電のシェアが増加するにつれ、電力事情は変化している。気候変動によって河川温度が高くなる確率が高くなるが、既存の冷却システムが経済的な最適性を逸脱することになりかねないことから最適性確保に向けた精緻な再検討が必要である。渇水や水温の上昇の中、内陸地域の河川・湖・運河に大量の温排水は、河川環境の保護の規制措置を考え合わせると難しい課題である。熱波2018年は短期間であったが、将来にこのような熱波が1ヶ月前後続くこともあり得る。その時は単なる“原発の弱み”のレベルを離れ、原発のアキレス腱になる可能性がある。

■異常気象の中で戦略の見直し ― 再エネの多様性に向けて

熱波など異常気象に対応するにあたり、水力は河川流量の増加予測が比較的楽観的な見通しであるものの必ずしも十分に予測しきれない。水力は太陽光や風力のような間欠的な(intermittent)再エネではないが、過去の経験や2018年熱波に伴う渇水からも自然変動電源であることを再認識せざるを得ない。スウェーデンが、過去に水力依存度が小さく多様なミックスであることから被害が軽微であったことは無視できないことである。異常気象へのリスクをとることからも再エネの多様化は重要であり適切なコンビネーションが求められる。また、最近の世界的動向を踏まえると、(限界費用がゼロである)風力発電や太陽光の発電コストの劇的な下落は、新しい主戦場をもたらした。水力大国・ノルウェーはヨーロッパ最大の貯水能力(柔軟性)を持ち、水力の最適化を目指し、コスト競争力のあるより安い水力を提供することは、Statkraft社にとっての新しいポートフォリオ戦略である。既に風力発電については、「Fosen1000 MW陸上風力開発計画」があり、太陽光発電に関しては、2025年までに2GWする計画が進行中である。特に今後は、明年のEU-ETSの「市場安定化リザーブ(MSR)」の始動を前にして、脱炭素と再エネ拡大、特に水力の柔軟性を生かした新ビジネスを目指している。

気候変動に伴う熱波や日照り、更に集中豪雨などは大きな災害をもたらす。日本の貯水量は利水(発電等)や治水を含めて約300億m3の容量が存在するが、これをどのように効果的に運用できるかが問われている。その画竜点睛はS20年代に策定された「ダム操作規定」の基本的な見直しにある。電力改革の最終盤を迎える今日、以上を踏まえて一般水力(2300万KW)、揚水発電(2800万KW)の効果的な運用が期待されている。今後は、以上の点について触れたい。

参考資料

・Global energy trends– Statkraft’s Low Emissions Scenario 2017.

・Statkraft社、2017 Annual Report.

・Daniel Westlen, Nuclear power and high sea water temperatures、Analysgruppen – August 2018.