1.高まる洋上風力への期待

洋上風力への期待が高まっている。周囲を海に囲まれ、排他的経済水域第6位を誇る日本は、地理的に恵まれている。陸上風力は、経済性に優れポテンシャルは大きいものの、立地制約や系統制約により開発に時間を要している。一般に、陸上よりも風況がよく、沖合では景観・騒音等の問題が生じにくいことも魅力である。大規模開発が可能で、インフラ建設コストを吸収する可能性もある。

日本の洋上風力開発は、まだ陸上から設置できる事業、港湾内等海洋浅部(ニアショア)での立地に限定されるが、港湾区域や一般海域に立地する大規模計画が続々と登場してきている。青森、秋田、新潟、鹿島、北九州等である。水面下では他に複数の大規模構想が進んでいる。

その間、高コストであるはず洋上風力は、開発量の増加に伴い、急激にコストを下げてきている。洋上風力導入量の9割を占める欧州で特に顕著である。日本のFIT価格はkWh当たり36円であるが、欧州では10ユーロセントを切る事例が出てきた。日本は、遅れている陸上と同時に洋上の開発も現実性を帯びてきた。欧州の洋上ノウハウは確立されつつあり、これを参考にできるからだ。

2.月に人を送る覚悟での取組み

洋上風力の建設は難しい。建設や修理・メンテナンスを遠い沖合で行う。作業に危険を伴い熟練を要する、作業員の往復にコストがかかる、荒れる日は作業できない、専用船の傭船料が高い、機材が塩分で錆びる、海底ケーブルや変電所の建設が必要等の課題をクリアしなければならない。水深50m程度までは海底に基礎を構築して風車を据え付ける「着床式」、50m程度以上は浮体を係留して風車を据え付ける「浮体式」が適する。前者は陸上の2倍、後者は3倍程度のコストがかかるとされる。コストを下げるには大規模化、大量設置が不可欠となる。膨大な資金需要も生じる。着床式は既に商業化されている。

沖合の一般海域は、港湾区域、漁港区域等のように管理主体が必ずしも明確ではない。また事業区域の設定が不可欠である(いわゆるゾーニング)。管理主体を明確にし、長期に構造物・設備を設置でき、事業を行える裏付けを整備する必要がある。また、作業船の停泊、基礎や資・機材の設置・保管、組み立てや検査の実施等を行うことのできる堅固で広大なスペースが陸側に必要である。これが母港であるが、この整備は国や自治体が責任を持って実施するする必要がある

(資料1)。

(資料1)ホーンズリーフ洋上風力事業対岸の港湾(デンマーク)

(出所) 筆者撮影(9/13/2016)

このように、洋上風力は、経済性を伴って普及していくためには、産官学が一体となって、母港を中心に巨大産業を興す気構えで取り組む必要がある。母港とその周辺への経済波及効果は大きい。数年前までは「月に人を送る」困難性を伴うとも言われた。ここ数年の進歩は著しく、月に人を送れるようになった。

3.急増する発電所、巨大化する風車

世界では、再エネは大幅にコストが下がっている。最近の主役は欧州の洋上風力だ。欧州は、EU共通政策として温室効果ガス削減、再生可能エネルギー普及を積極的に進めている。ポテンシャル、経済性の観点から、陸上風力で弾みをつけ太陽光が続きそして洋上風力に繋げる、との戦略を取っている。その洋上のコストが下がっている。

前述のように、コスト低下の要諦は大型化、大量生産・設置、産官学連携である。大型風車・基礎等の開発、港湾整備、海域の管理、普及に向けた長期スケジュール策定等を関係者の緊密な連携の下で着実に進めてきた。

大規模洋上風力ファーム第1号がデンマークの「ホーンズリーフ1」である。同国西岸から北海へ14~20㎞沖合にて、ベスタス製2 MW風車を80基、20㎢にわたり展開する。水深は6~14ⅿ、平均風速は9.7m/s、総出力は160MWである。運転開始時期が2002年で15年前である。洋上の難しさから失敗するとの見方も多くあったが、現在も順調に稼働している。正にランドマーク事業であり、その後の進歩の礎となっている

(資料2)。

(資料2)ホーンズリーフ1洋上発電所

(出所) 筆者撮影(9/13/2016)

洋上風力関連データを見てみる。累計設置量は、2011年の約400万kWから2015年は約1200万kWへと4年間で3倍増となった。2015年累計を見ると、EUの割合は91%と圧倒的である。風力全体に占める比率は2.8%とまだ小さいが、EUは7.8%を占める。洋上の国別シェアは上位から英国42%、ドイツ27%、デンマーク11%、中国8%となっている。欧州上位3国で8割のシェアを占める。国内で洋上の割合が高い国は英国37%、デンマーク25%、ドイツ7%である。

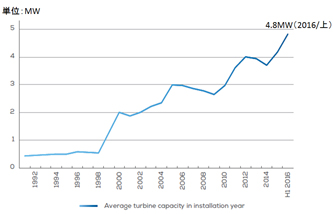

2016年上期時点の欧州のデータを見てみる。11ヵ国にて、ウィンドファーム82箇所、タービン総数3344本が展開し、総出力1150万kWである。効率性向上のメルクマールとなる風車の出力は着実に上昇(巨大化)してきている。1999年は、1基当たり平均出力は1MWであったが、2000年に2MW、2005年に3MW、2012年に4MWを超え、2016年上期では4.8MWに達した

(資料3)。累計平均の数値なので、最近設置された風車の巨大化が窺い知れる。

(資料3)1基当り平均洋上風車容量の推移(累計、欧州)

(出所)Wind Europe

現在建設中の風車の大きさを見てみる。2016年6月末時点で欧州では13事業が進んでいる。3事業が3MWクラスを採用しているが、2事業が4MWクラス、7事業が6MWクラスそして1事業が8MWクラスを採用する。8MW採用の事業は始めてであるが、メーカーの受注状況からして、今後はスタンダードになっていくと予想される。もちろん、風車の大型化は、それを支える基礎、運ぶ船、保管・作業する港等あらゆる箇所での革新を伴う。

今回は、熱気を帯びる洋上風力の概況を、欧州を主に解説した。

次回(10月13日掲載予定)は、具体的なプロジェクト入札状況を紹介し、コストが大幅に低下している状況と要因について解説する。