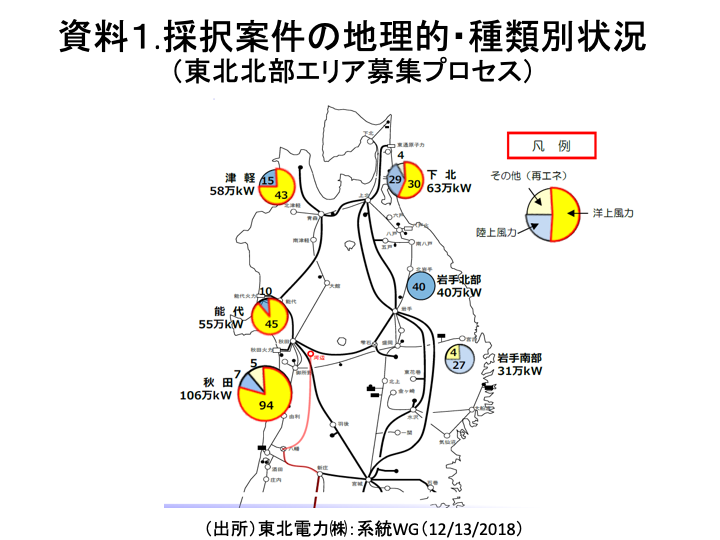

風力の適地である北東北3県の再エネ開発が進む。インフラの整備と運用見直しにより、送電容量に空きをつくり、昨年11月末に85件・353万kWの事業が入札にて採択された(優先系統連系希望者に決定した)。秋田県、青森県の洋上風力、岩手県の陸上風力が主役である。しかし、94件・439万kWは選に漏れている。また、募集容量の約1/2を占める洋上風力(15件・212万kW)は実現に向けて不透明性が残る。今回は、これを取り上げる(

資料1)。

なお、当テーマは、本コラムにおいて一度取り上げており、経緯や基本的な考え方はそれを参照されたい(「

送電線投資は誰が負担するか-東北北部エリア募集プロセスへの疑問-」)。

【東北北部をカバーする大規模募集プロセス】

東北地方北部は、風力発電の適地であるが、2016年5月末に送電線空容量がゼロとなり、その膨大な可能性が宙に浮いた。基幹送電線の新増設を前提として接続申し込みを受け付ける「東北北部エリア電源接続案件募集プロセス」が2017年3月に開始された。事故等の緊急時に出力抑制に応じるとの前提で、工事完成前でも接続・稼働が可能となる。最大の隘路と見做された秋田市から仙台市に至るルートに1000億円程度の工事を行い、280万kWの接続を実現するとの前提であった。2017年8月時点では、応募量は1550万kWに達する。しかし、事業者の工事負担金は膨大となる、沖合(一般海域)の洋上風力に関して占用等の仕組みが定まっていない、その結果辞退者が続出する等の課題が見えてきた。

【ルールを大きく見直して入札実施】

そこで募集ルールを変えて入札再に踏み切った。空容量の計算ルールを弾力化する、即ち「想定潮流の合理化」を先行実施することで募集枠を280万kWから350万kWないし450万kWに拡大する。

また、増強費用負担ルールを見直す。基幹送電線は送電会社(消費者)と開発事業者とで負担するが、後者の割合は火力、原子力等は低いが風力と太陽光は高い。1550万kWのうち1250万kWは風力であり、風力事業者が多くを負担する構図となっていた。これを一律に火力等の水準まで引き下げ、再エネ開発事業者の負担が生じにくいようにした(正確には送電会社負担には上限が設けられており、この上限は風力・太陽光は低かったが、これを火力並みに引き上げた)。

入札対象となる増強工事も大きく変わった。隘路とされていた秋田変電所から西仙台変電所までの増強ではなく、新潟から山形を経由して秋田に至るルートについて昇圧工事を主に500kV化し、太平洋側の500kVと繋ぐことで東北エリア全体を500kVでループ化する。

【入念に検討された入札ルール】

入札ルールのポイントは以下の通り。競争要素、事業熟度、小規模電源種優先とに区分し、辞退が出た場合の繰り上がりを認め、一定の募集・稼働量の確保に努めている。

- 募集は350万kWから450万kWまでで、地点や技術の集散状況により判断(資料1)。

- 入札対象工事費は1250億円。

- 競争の対象は対象工事に係る単位当たり負担金(kWあたり単価)。

- 280万kWまでは、入札単価の順。

- 280万kW超は、「熟度基準」を満たす必要があるが、3電源(中小水力、地熱、中小バイオマス)は優先枠を設ける。それぞれの範疇で入札単価の高い順。

- 採択された事業の負担金総額が対象事業と周辺事業の合計を上回る場合は、事業費合計額を限度に負担金を減額。減額は単位当たりで一律とする(全額戻るとは限らない)。

- 採択された事業者(優先系統連系希望者)が辞退する場合は、採択されない事業者(非優先系統連系希望者)がそれぞれの枠にて繰り上がる。

【洋上を主に風力が採択される】

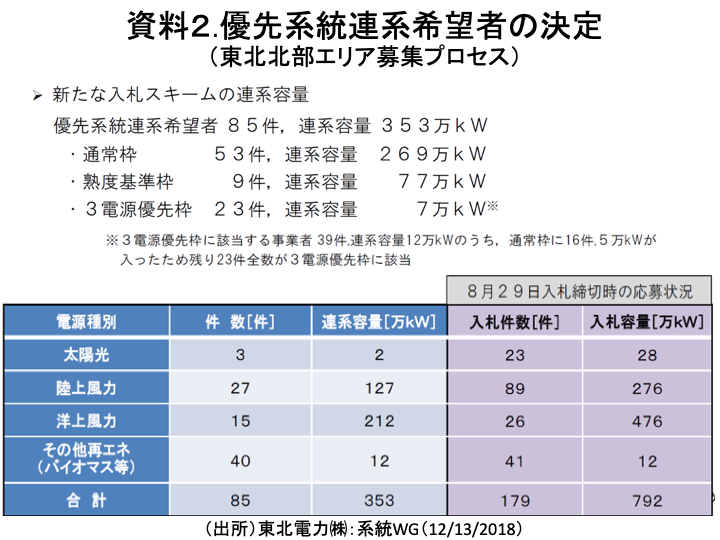

入札は、2018年8月末で締め切られ、11月30日に採択結果が応札者に個別に通知された。概要は、12月13日の資源エネルギ-庁の系統WGにて東北電力より発表された(

資料2)。それによると、応札総数は179件・792万kWで、選ばれた案件(優先系統連系希望者)は85件・353万kWである。内訳をみると、入札競争を反映した「通常枠」は53件・269万kW、「熟度基準枠」は9件・77万kW、「3電源優先枠」は23件・7万kWとなった。3電源は、通常枠を含めて全案件採択された。電源種別にみると、洋上風力15件・212万kW、陸上風力27件・127万kW、太陽光3件・2万kW、その他40件・12万kWである。

【適地の東北地方で風力開発が漸く進む】

この結果を評価してみる。プラスの評価としては、滞っていた北東北の再エネ開発が前に進む。特に、環境評価プロセスで足踏みしていた風力が漸く動き出す。ポテンシャルの高い沖合(一般海域)洋上風力が、始めて具体的な形として登場した。そして、再エネ普及の意義と勢いは、従来のルールを変えるパワーがあることが分かった。応札した全ての事業は再エネであった。当初の応募には秋田に大規模石炭火力発電があったが、入札には応募していない。

【450万kW受入れはできなかったのか】

しかし、課題も多い。まず、選に漏れた94件・439万kWもの案件が存在することである。内訳は陸上風力62件・149万kW、洋上風力11件・264万kW、太陽光20件・26万kWである。応募は当初の1550万kWから1/2程度に絞られていることから、事業化の蓋然性は高いと考えられる。

例えば450万kWまで受け入れる可能性はなかったのか。受け入れ枠拡大の前提として「想定潮流の合理化」を前倒しで実施するとの説明があったと記憶している。能代、秋田、八戸の3火力発電所について稼働ゼロないし低水準の数値を採用するとしていた。その後、全国的に緊急時用に待機している回線を利用する「N-1電制」が導入されていることから、受け入れ可能量は増えても不自然ではない。全国的には「N-1電制」による空容量の拡大目途は「想定潮流合理化」に比べて7~8倍大きい。450万kWを使い切っていたならば熟度の高い陸上風力はかなりの程度採択されたことになる。なお、系統運用・接続ルールを弾力化する「コネクト&マネージ」は昨年より導入されているが、新ルールの運用に関してエリアごとに差異がある、東北はやや保守的であるとの声もある。

【212万kWの洋上風力は決定ではない】

採択された洋上風力事業が事業化するかについては不透明である。一般海域での案件が殆どだと思われるが、これは昨年11月末に成立した「洋上新法」の対象となる。同法では、事業エリアを定めて(ゾーニング)、事業者を入札にて募集するとしている。即ち、今回の募集プロセスで採択された案件は、新法によって担保されてはおらず、今後の新法によるプロセスを経る必要がある。2017年12月に日本風力発電協会が募プロ実施延期を政府に要望したが、これが主な理由であった。

新法は、今後政省令やガイドラインが整備された後に動き出すが、この整備は早くとも4月以降になると見られている。一方で、本募集プロセスは4月上旬~5月下旬で終了する予定である。募集プロセスで選択された案件が新法要件をクリアできない場合には、負担金の扱いを含めてどうなるのか、気になるところである。

上記と重なるが、陸上風力非選択の62件・ 149万kW事業は惜しい。洋上と比べて熟度は高いと考えられ、新法施行とは無関係に「決定」であり、直ちに事業化に取り組める。純粋競争で決まる280万kWの「通常枠」で予想を超えて洋上が高値入札したものと思われる。通常枠を縮小してもよかったのではないか。洋上新法は政府が事業のお膳立てを務める「セントラル方式」が採られるが、系統整備については今後議論される可能性がある。

【求められる骨太な再エネ普及対策】

止まっていた最大の風力適地が動き出すことは喜ばしいが、一方で接続、負担、計画等系統にかかる既存システムを引きずる細かいルールが存在し、これに再エネ目標水準、FIT賦課金等が絡み、普及のペースを見え難くしている。制約が顕在化する都度、関係者が膨大な労力をかけて手直しを繰り返す。積極的かつ骨太な方針と、市場シグナルとIOTを活用した公平で透明性のあるシンプルなシステムに早急に移行すべきである。

〇参考文献

- 「送電線空容量ゼロ問題 -電力は自由化されていない」 山家公雄 2018年12月 インプレスR&D