今回は、先週に続いて「新々北本連系線」について考察する(「

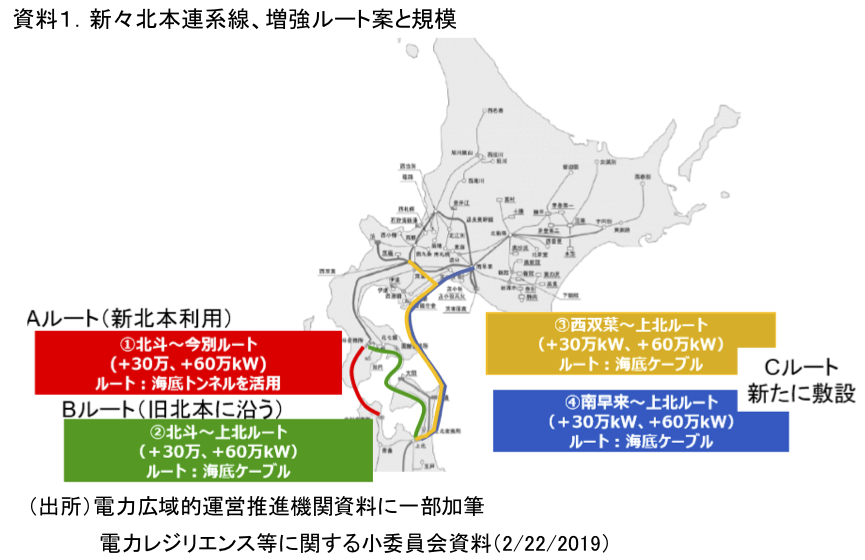

北本連系線拡充を考える(その1)-新々北本連系線は2ルート、120万kWで-」)。昨年9月の北海道ブラックアウトを機に浮上した「レジリエンス」の視点から、本州と北海道を結ぶ北本連系線の新たな拡充構想「新々北本」計画が検討されている。広域機関において①3つのルートと、②30万kか60万kWかの規模の組み合わせで議論されている(

資料1)。事柄として閣議決定されており、少なくとも30万kWの拡充が事実上決まっている。

【新々北本3ルートを比較する】

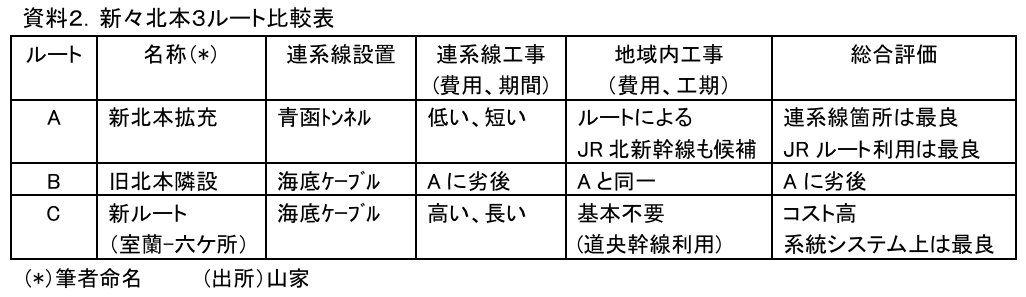

前回、3ルートの評価を行ったが、ポイントは以下の通り(

資料2)。Aルートは、連系線箇所は投資額が低く工期も短い。北海道内拡充は、既存ルート増強の場合は工事費、工期ともに不透明であるが、JR北海道新幹線ルートを利用できれば最も優れた案になる。Bルートは、連系線箇所はAよりも条件は悪く、地内増強はAと同一。Cルートは新規でかなり長い海底ケーブル敷設工事となり、漁協との調整を含めて費用、工期的には劣後する。しかし新しいルートであり、道央のループ幹線に直結することから系統システム上は最も優れている。

筆者は、「拡充の主目的は、再エネ主力電源実現の観点から、圧倒的な再エネポテンシャルエリアがある北海道で再エネ大規模開発を実現し本州に流すことにある」と考えている。従って、AとCを採用して120万kWとすることを提案した。

【新々北本の北海道負担は重くなる】

次に、誰が投資に係る費用を負担するかについて考察する。現状の連系線投資負担のルールは、連系線の両側の送電会社(TSO:Transmission System Operator)が便益の程度により分担し、それぞれのエリア需要家がネットワーク料金(託送料金)にて負担する。北本の場合は、北海道、東北、東京となる。本州側は事実上東電エリア内の顧客が電力を受け取るが、東北は主に通過地を提供する役割となる。しかし、従来のセキュリティ・ベネフィットの視点とは異なり、北海道の豊富な再エネ資源を国策として活用する視点になる場合は、考え方が異なってもいい。首都圏を越えて西側に恩恵が及ぶとも考えられる。

また、多額の初期投資額を考えると、エリアとして1/2の風力ポテンシャルがあるが、需要規模は3%と小さい北海道に多くの負担がかかるのは公平性の観点から疑念が生じる。エリアの需要家に多くの負担がかかる懸念がある。東電は3割の需要規模を持つが、北からの流入が増えるとエリア内電源からの供給が減ることになり、託送料金収入が減る可能性も出てくる。「主力電源を開発・利用する目的」で、初期投資を全国で負担することを真剣に考えるべきである。

【全国負担の場合、北海道、東北の大規模流通工事は0.01円/kWh程度】

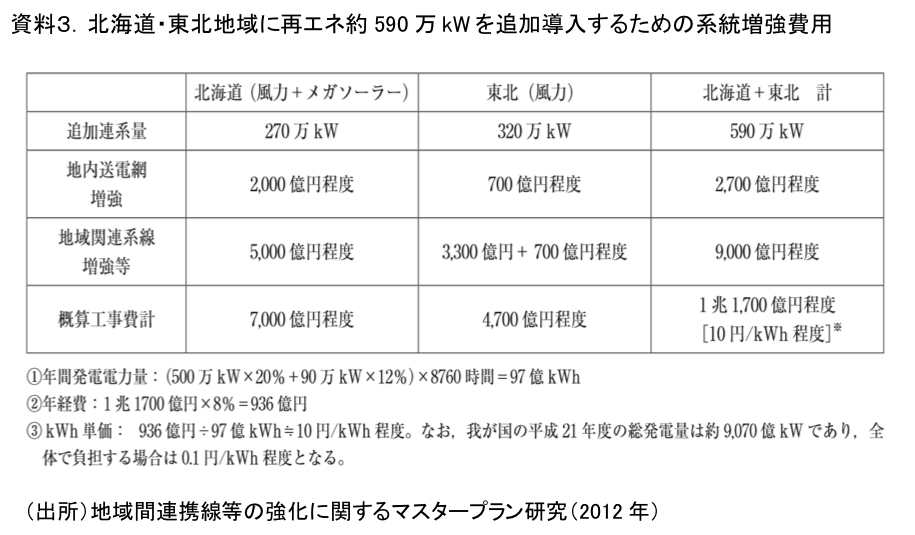

全国で負担する場合は、kWh当たり負担は小さくなる。2012年4月に資源エネルギ-庁は、「地域間連系線等の強化に関するマスタープラン研究会」において、再エネ適地である北海道と東北に風力を主として590万kWの再エネ開発を実施する場合の連系線、地域内流通設備の投資額を試算した(

資料3)。ポテンシャルに沿った投資予想ではなく、実在する開発計画を前提に流通設備投資を想定し、試算している。

そのときの結論は、増強送電線総延長は1590kmで、内訳は地域間連系線で510km(東北基幹線450km、東北-東京間60km)、地内基幹線1080km(北海道730km、東北350km)となった。なお、北本連系線は60万kW×3ルート必要となるが上記延長kmには含まれていない。総投資額は約1.2兆円(連系線9000億円、地内送電網2700億円)を要する。膨大な投資額ではあるが、全国の年間電力需要量はけた違いに大きいので、kWh当りにすると年間で0.1円と僅かな負担となる(

資料2の③参照)。

因みに、昨年11月に入札が実施された東北北部地域募集プロセス関連の投資は1200億円であり、これにより350万kW(ないし450万kW)の開発が可能となる。これを、全国で負担すると0.01円となる(

資料3の、「投資額1.2兆円で0.1円/kWh負担」より推計)。新々北本Aルートの総投資額については、堅め(多額に)みて1500億円とすると0.013円となる(33%利用率の洋上風力は180万kW開発可能)。電力消費量の割合は北海道が3.1%、東北は9.4%である。

因みに、核燃料サイクルや高レベル放射性廃棄物処理費用はけた違いに大きいが、常に全電力使用量で負担することを前提に計算され、とくに負担を感じなくとも済むという説明になる。最近では、福島原発事故に伴う復興費用の一部を新電力も負担することになり、大きな問題となったが、託送料金に上乗せされることとなった。先週、原発設備維持のために、そのゼロエミ価値への対価として託送料金にて徴収することについて検討されている、との報道があった。

【欧州は基本的に一般負担】

前回も説明したが、欧州の場合は、連系線投資の場合は両側のTSOが便益の割合に応じて負担し、それぞれが需要家よりネットワーク料金にて回収する。料金の考え方は国により異なるが、欧州は、基本は需要家負担(一般負担)である。例外的に発電側が部分的に負担する例もあるが、その場合でも全発電事業者に課され、公平性は確保される。

【ドイツのグリッド料金は累積で均一になる:2017年グリッド料金近代化法】

ドイツは、再エネを主とするエネルギ-変革「エネルギ-ベンデ」を推進している。電源立地の構成が大きく変わり、送電網の再整備を急速に進めてきている。その結果、電力流通投資が活発になり、電力コストに占める流通費用の割合が増えてきた。家庭用電気料金を見ると、流通コストの料金全体に占める割合は1/4に達している。流通投資は、基本的に投資が行われるエリアのTSOが負担してきた。風況のいい北部、東部は大規模な投資が実施される一方で、需要が小さい地域が多く、電力料金の負担が重くなってきた。ドイツ国内での内々価格差が目立ってきたのである。ドイツのシンクタンク「アゴラ・エネルギーベンデ」の試案によれば、ブランデンブルグ州北部の年間電力使用量3500kWhの家庭平均で、流通コストは年間416ユーロである。一方、ブレーメン市では同じ条件で196ユーロである。

そこで、ドイツでは、料金制度を見直して、段階的にTSO間の流通コスト格差を累積ベースで解消することとした。「グリッド料金近代化法」(the Grid Charge Modernization Act)が2017年7月に成立し、2018年4月に政省令が整備され、同年10月にTSOは新料金を発表した。2019年より実行に移されるが、初年度は2割分を均一化する。以降、割合を上げていき、5年後の2023年には完全に全国同一負担となる。

この制度改正の理由は、①不公平の是正、②流通投資負担の軽減により今後も高水準が続く流通投資の遂行、にある。エネルギ-ベンデは国策であり、再エネ投資の効果は全国に及ぶことを再確認している。

【日本もグリッド料金改革を】

日本は、FIT制度の支援もあり、電力に占める再エネ割合は、太陽光の導入により16%まで上がってきた。しかし、主力電源に成長するにはこれからは風力、特に洋上風力の大規模開発が不可欠となる。風力の適地は北海道、東北であり、特に北海道は陸上で5割、洋上で2割ものポテンシャルを有する。送電網投資が集中する可能性があり、投資負担の抑制と公平性観点から、わが国でも全国で負担するシステムを導入するべきと考える。