12月1日号に引き続き、可変速水力発電所の価値について見てみたい。

我が国においてはこれまで、揚水発電所は、電力需要の少ない夜間にベース電源である原子力や、石炭発電による余剰電気を使って下部ダムにある水を上部ダムにくみ上げ、電力需要が急増する昼にその水を落とすことで、発電電動機を回し発電することが基本的なパターンであった。しかしながらここ数年で揚水発電を取り巻く環境が大きく変わったことでその運用にも変化が出てきた。問題は、太陽光、風力発電などの変動性のある再生可能エネルギーが固定価格買取 (FIT) 制度の導入から急増したことで、周波数が短期で大きく乱れる状況が頻発すると共に、昼に大量に導入される太陽光発電をどのように吸収するかが課題となっている。ここまでは前回紹介した通りである。

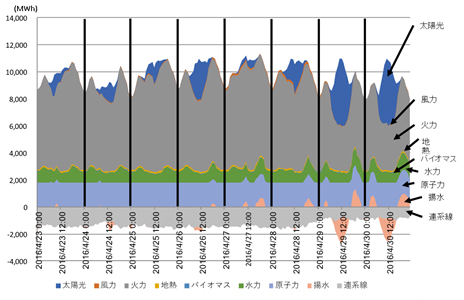

図1は九州電力の2016年4月23日~2016年4月30日の状況であるが、短周期変動は火力、可変速揚水で対応、中長期変動は揚水、水力、火力、連系線で対応、揚水は昼間揚水し、朝と夕方に発電のパターンが鮮明となっている。ゴールデンウィークに入った4月29日(金曜)と30日(土曜)の低需要日は、揚水をフル稼働し需要を作っても、火力をこれ以上下げられない下げ代問題にも直面するような状況である。2016年4月~9月を通しての太陽光発電実績の比率は9.0%、風力0.5%となっている。

図1 九州電力 (2016年4月23日~2016年4月30日)

この九州電力と同じような状況が中部、関西、東京を除く各電力管内でおきている。また太陽光がこれだけ導入されると、その予測誤差も大きくその対応で膨大な火力待機コストを迫られているのが現状である。

こうした状況の中で、短期周波数の調整に優れ、また昼間に揚水動力を行うことで太陽光のような変動性再生可能エネルギーを吸収できる揚水発電の重要性が大きく増している。

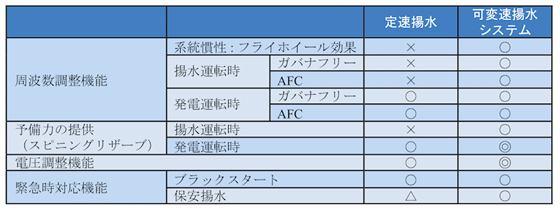

特に揚水時に、入力調整の可能な可変速揚水発電は系統の安定化への効果が大きい。定速揚水では揚水時の入力指令は不可、発電時の応答性にも劣るが、可変速は入出力応答性能が高く、需給調整やアンシラリーに有利であるということである

(表1参照)。

表1 可変速揚水発電システムの定速揚水発電システムと比較したメリット

出所:各種資料から筆者作成

他方、電力システム改革が進展し、発送電分離が2020年以降予定される中で、電力会社における揚水発電所の位置づけも大きく変化する。具体的には我が国の揚水発電は今後、欧米におけるように卸市場で市場ベースで取引されるようになる。この場合、卸売市場の収益はマーケット(昼夜価格差)によるため、市況に左右される。例えば、夜間の低価格で電力取引所で買電し、昼間の高価格で売電するパターンのように卸市場での収益管理が必要になる。他方、調整力市場(リアルタイム市場)が今後形成され、公開入札により系統運用者(TSO)が調達する仕組みになる可能性もある。こうした今後予測される事業環境変化の中で、個別の揚水事業経営にとって必要なのは、変動性再エネ(太陽光・風力)に対する予測技術や、トレーディングのノウハウである。

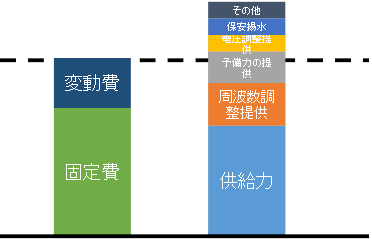

揚水発電は水をくみ上げるときに30%のエネルギーを消費することから、それ単体での収益を得られるのでなく、系統全体への効果、火力の燃料費削減、CO2排出量削減など定性的に大くくりに収支状況が管理されてきた。しかしながら、欧米におけるように電力システムがアンバンドリングされる中では、(可変速)揚水事業の価値を個別項目ごとに数字で「見える化」し

(図2参照)、その対価を一部、容量市場のような形で、政府の支援を求めていく必要がある。

図2 (可変速)揚水の費用便益比較想定

注:その他には送配電投資抑制、火力燃料費、CO2削減など

出所:京都大学長山

もう一点重要なのは先見性である。九州電力は結果的に小丸川可変速揚水発電所4基があったからこそ、これだけ太陽光を入れられることができたが、計画・建設時にはこれだけ太陽光が入る想定はしていなかったであろう。当時、揚水4基に可変速揚水導入を判断した九州電力のトップの先見性は大変優れたものがあったといえよう。

今後は調整力市場のより詳細な設計が必要となる。12月14日に開催された第7回東電委員会において東京電力の発表資料では2020年代初頭に送電事業で他社と提携し、社をまたいで全国の電力需給を調整することで、需給調整の効率化による燃料費の削減で900億円/年程度、全国の予備費用削減により、260億円/年程度の効果があるとの試算が出た。

ドイツのように、TSOごとの調整力が、順次統合されて共通市場になったように我が国の現状のエリアごとの調整力市場の統合が進んでいく場合、可変速揚水の価値は一層高まることになる。

現在のエリアごとにおける可変速揚水の導入を決めるのではなく、大きな東日本、西日本といったくくりで、定速揚水機から可変速揚水発電への転換もより検討されるべきではないだろうか。

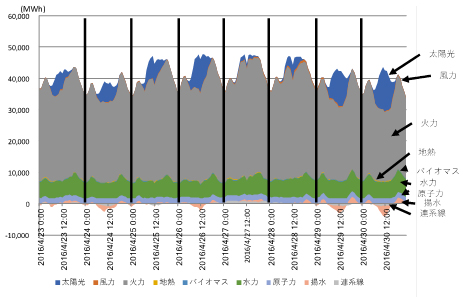

図3は西日本6社での合成需給図である。合成してみることで、太陽光発電の全体に占める比率も低下し(西日本6社では2016年4月〜9月の太陽光発電実績の比率は5.7%、風力0.4%)より需給調整がしやすくなる。

こうした広域のエリアの中で適正な揚水、可変速揚水の建設・運用を考えることも必要である。

図3 西日本6社の合成需給(2016年4月23日~2016年4月30日)

注:6社は九州電力、四国電力、中国電力、中部電力、北陸電力、関西電力