その1では欧州洋上風力発電プロジェクトにおける主な資金調達モデルについて述べたが、今回は、欧州洋上風力発電業界における代表的な電力会社DONG Energyのファイナンス戦略及び世界的な洋上風力タービンメーカーのSiemensや政府系金融機関等による資金調達支援策について寄稿する。

1.DONG Energyにおけるファームダウンモデル

DONG Energyは、洋上風力発電プロジェクトに関し、開発段階から関与する方針にあるが、各種許認可や初期的な経済的評価を経てFID(Final Investment Decision)を行った後、着工に至る前後(FID後、12~24ヶ月後)で、ファームダウン(出資持ち分の他社への売却)を行うというビジネスモデルを有している(

図1)。

図1 DONG Energy ファームダウンのタイミング

(出所:DONG Energy)

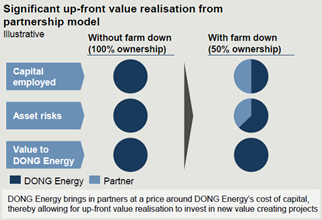

上記、ファームダウンは、キャピタルリサイクリング(資本の回転)及びリスク分散といったメリットがあると、DONG Energyは説明している。

出資持ち分の売却は全体の50%とすることが一般的であるが、

図2のようなDONG Energy資料を見ると、出資持ち分を50%に下げた場合にも、アセットリスクについては50%超の割合をDONG Energyが取るケースもあるという内容となっている。

図2 ファームダウン実施によるDONG Energyにとってのメリット

(出所:DONG Energy)

上記アセットリスクについて50%超の割合をDONG Energyが取っている例について、

英国洋上風力発電プロジェクトBurbo Bank Extension(258MW)の事例をみてみる。DONG Energyは、2016年2月にBarbo Bank Extensionに係る出資持ち分の50%をデンマーク年金ファンドPKA(25%)及びLEGOグループ企業であるKirkbi A/S(25%)にファームダウンした。それに際し、建設リスク(注1)をDONG Energyがラップ(注2)していると公表している(注3)。

注1

一般的には、完工遅延リスク(当初想定していた完工日までに発電施設が物理的に完工しないリスク)・性能未達リスク(当初想定していた性能が発揮されないリスク)等。

注2

上記出資持ち分売却先(PKA及びKirkbi A/S)に対し、建設リスク発現時の一部補償をDong Energyが負っていると筆者は理解。

注3

当時、Barbo Bank Extensionは2016年春に着工、2017年半ばに運転開始を予定していたため、着工前にファームダウンが行われたプロジェクトとの筆者理解。

一方で、DONG Energyが2014年3月に出資持ち分の50%を丸紅㈱(25%)及びGIB(注4)(25%)にファームダウンした

英国洋上風力発電プロジェクトWestermost Rough(210MW)においては、建設リスク(注5)をラップせず、丸紅(株)及びGIBとリスクをシェアしていると公表している。コスト・スケジュールの両面から建設が順調に進捗しているか否か等をデュー・ディリジェンス(適正評価・精査)した上で、丸紅㈱及びGIBは建設リスクを取ることにしたと推測される。

注4

一般的には、完工遅延リスク(当初想定していた完工日までに発電施設が物理的に完工しないリスク)・性能未達リスク(当初想定していた性能が発揮されないリスク)等。

注5

上記出資持ち分売却先(PKA及びKirkbi A/S)に対し、建設リスク発現時の一部補償をDong Energyが負っていると筆者は理解。

国内洋上風力発電プロジェクトについても今後巨額の投資が必要となってくるだろう。キャピタルリサイクリング(資本の回転)及びリスク分散を目的としてファームダウン(出資持ち分の他社への売却)を行うというDONG Energyのビジネスモデルは、国内の風力発電ディベロッパーにとっても示唆に富んだものであると思われる。

2.Siemens及び政府系金融機関等による洋上風力向け資金調達支援状況

上記DONG Energyのような信用力の高い発電事業者以外にも、欧州では独立系の開発事業者、異業種からの参入企業、年金・インフラファンド等が洋上風力プロジェクトのオーナーとなることがある。巨額の資金調達が必要となる洋上風力発電プロジェクトに関し、このような開発事業者・ファンド等を支えているのが、Siemens等の洋上風力タービン事業者及びECAをはじめとする政府系金融機関である。

Siemensは傘下に強力な金融子会社(Siemens Financial Services / Siemens Bank)を有しており、同金融子会社を通じ、(a)販売先顧客のファイナンス組成に対する高度なアドバイス、(b)顧客の資本不足を補うための出資等、リスクマネー提供、を行うことでSiemens社製洋上風力タービンの販売を側面支援している。

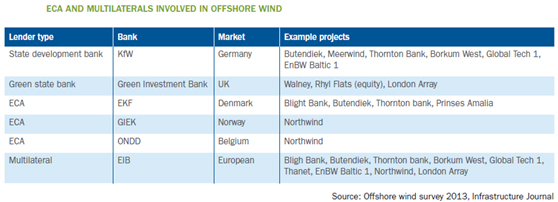

また、政府系金融機関からの支援については、Euler Hermes(ドイツ)・EKF(デンマーク)・GIEK(ノルウェー)・ONDD(ベルギー)等のECA(Export Credit Agency、輸出信用機関)、KfW(ドイツ)・EIBといった開発銀行・多国籍金融機関が主に量的補完という形で、欧州洋上風力発電プロジェクトに係る大規模な資金調達の実現に寄与している。

表1にWindEuropeによる各政府系金融機関による資金調達支援実績一覧を示す。

表1 欧州洋上風力発電プロジェクトに係る政府系金融機関等、資金調達支援

ECAについては、プロジェクト会社から一定の保証料を受け取ることにより、民間金融機関からの借入に対し、債務保証を提供する。Euler Hermes(ドイツ)についてはSiemens、EKF(デンマーク)についてはMHI Vestasがファイナンス検討初期段階における債務保証要件確認や両機関の紹介等をディベロッパー等に提供している。

国内洋上風力発電事業については、Siemens・MHI Vestasに加え、日立製作所からも、SiemensやMHI Vestasが担っているような洋上風力事業者向け金融支援サービスの提供が期待されるところである。