今回は、

10月2日および

5日付けに本コラムに掲載された「送電線空容量は本当にないのか」の続編である。我々の公表データを使った分析の考え方と電力会社が公表している空容量計算の考え方を比較して、両者間の大幅な乖離の謎に迫る。

2016年5月に東北地方北3県が空容量ゼロとなり、その状況は東北地方全域に広がる。山形県は、その主要部において11月末にゼロとなり、翌1月に一旦5万kW (50 MW) 空きが生じるが(発電事業者の接続取り下げが生じたため)、5月に再びゼロとなり、現在に至っている。この空容量は、各電力会社(送配電事業者)および電力広域的運営推進機関(以下、広域機関)のウェブサイトにて公開されている。

【実潮流計算の前提:実際に流れる量】

一方、広域機関のウェブサイト上では、全国の上位2系統の送電線の実潮流(実際に流れた電力の30分毎の平均値)が各線(ルート)毎に公開されている。東北地方では、50万V (500 kV) および27万V (275 kV) の送電線となる。

また、各線の運用容量の実績も30分単位で公開されている。運用容量とは、その時間帯に送電線を実際に使うことのできる電力 (kW) の最大値である。流通設備が現実に運用されるキャパシティとも言えよう。送電網は、事故等により一回線が不通になってももう一回線や別の迂回ルートにより「送電混雑」が生じない、との設定になっている。送電混雑とは、実潮流が運用容量を超えて流れることである。従って、運用容量は設備容量(熱容量)よりも低い数値となる場合がある。また、点検やメンテナンスを実施する際は運用容量は少なくなる。それで運用容量は年間を通じて変動するが、点検等の期間は限られており、殆どは熱容量と同じ値となる。

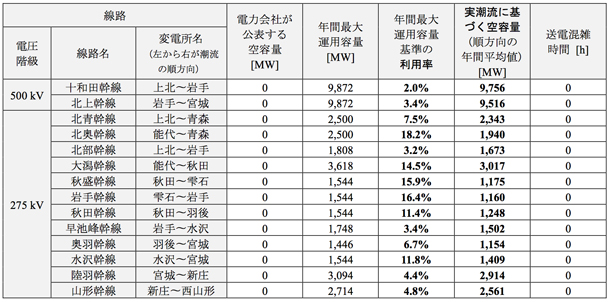

本コラムで紹介した東北電力管内、北海道電力管内の上位2系統に係る図表は、こうした意味での30分毎に実際に流れた電力の年間平均値、運用容量の最大値(実質的には熱容量と同じ)、平均利用率(実潮流/運用容量最大値)、混雑時間を示したものである(

資料1参照)。

以上の前提のなかで、2016年9月1日から2017年8月31日までの各ルート30分毎の潮流実績と、運用容量を確認した。その結果、送電線の年平均利用率は、東北電力では、下は2.0%から上は18.2%までとなった。各平均利用率を単純に平均すると1割程度となる。混雑時間はゼロである。この数字を見る限り、余裕がないという説明はつきづらい。

資料1 主要幹線の空容量および利用率比較

(東北地方抜粋2016年9月1日~2017年8月31日)

(出所)広域的機関公表データを基に、京都大学安田作成

【電力会社による空容量計算:最過酷断面における定格出力の積上げ】

それでは、どうして電力会社が公表する「空容量」はゼロとなるのだろうか。これは、もちろん電力会社が説明すべきものである。以下は、広域機関や電力会社の概要説明資料を参考に、解説を試みる。厳密な計算ルールの存在は、筆者はまだ承知していない。基本的な前提として、接続契約を結んでいる発電設備は、既存であれ、計画中であれ全て目一杯同時に発電すると仮定する。即ち、定格容量の足し算になる。これに、起動するまでの時間等を加味して多少修正を加える。

これは、最も「過酷な需要断面」を想定していることにも呼応する。需要で見ると一般には、年間で最も需要の少ないときを想定する。送電線を流れる量は、あるルートに焦点を当てると、需要はマイナス(吸収)要因で発電所の出力はプラス要因なので、目一杯発電しているとの前提では、最小需要断面では流れる量が最大となり、流通設備にとり「過酷な状況」となる。即ち「空容量」は計算上少なくなる。この前提は分りにくいところがある。そのルートに係る需要が小さいときは、系統全体でも需要水準は低いと考えられ、発電所の出力も低くなるからだ。

ともあれ、そうした前提で計算している。また、廃止が決まっている発電所が必ずしも直ちに送電線を使用する権利を失うこととはなっておらず、権利喪失前の間は空容量はさらに小さくなる。

10月4日付朝日新聞朝刊では、10月2日付の本コラムを受けた記事が掲載されたが、その中で東北電力のコメントが紹介されている。「広域機関の公表データは現状の一断面で、これだけで設備増強の要否を評価すべきではない。送電線の整備計画は、接続予定の電源や将来の需要動向などを考慮して策定している」とあるが、分りにくい。

【送電の混み具合は需要量に規定される】

系統全体では、供給は需要を超えられず、送電線を流れる量は基本的に需要で決まる。3.11後節電が進んでおり、日本全体で約1割需要が減っている。地方は、人口減少等の影響がより大きく、今後も需要は減っていくことが予想される。政府の検討でもそうした考えに立っている。例え接続予定の電源が多くとも、需要の制約があることから、送電サイドは設備増強に直接的には結び付かないはずである。当日の需給は、前日の午後に決定され(スケジューリングされ)ており、予想潮流計算も行なわれている(はずである)。

旺盛な電源開発により影響を受けるのは、競争促進が予想される発電事業者である。発電事業者は、競争を織り込んで投資判断をする。電力自由化政策により、発電事業、小売り事業は既に自由競争となった。競争を通じて、効率的な電源が稼働し、コスト低下の効果が広く及ぶことが期待されている。

現行の接続ルールでは、接続が認められた電源は原則として運転出力制約を受けることはない、即ち、(一回線不通になっても)混雑は生じないとの前提で流通設備の能力が設定されている。新規参入の希望があっても、この状況は維持されなければならず、送電線増強投資が必要となる。日本の場合は、その投資負担は、「原因者負担の原則」の名の下に、新規参入者負担となっている(欧州では基本的に利用者全体で負担)。これは、結果として参入障壁となり、発電事業の競争が妨げられていることになる。

なお、以上の論考は、例えば再エネ資源が豊富な北海道・東北地方を電力の供給基地として位置付ける場合は、違う話になる。各系統の連系が強まり、需要の範囲・規模が変わるからだ。また、ローカルによっては、そこの需要を大きく超える再エネ資源等の開発が期待されるケースもある。今回は、そこまで踏み込まない。

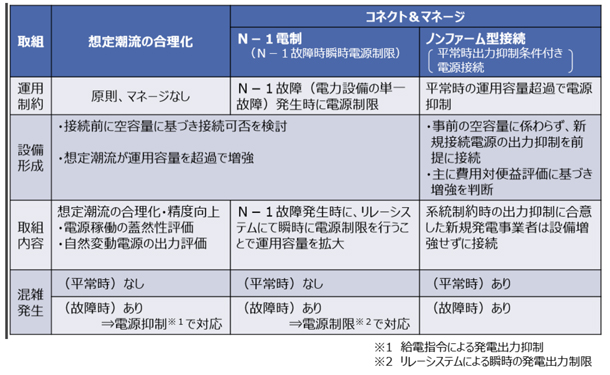

【広域機関等で見直し議論:一歩前進なるも従来ルールの範疇】

このような状況下、政府も電力流通設備の有効活用を重視する姿勢を見せ、広域機関等により、議論を行っているところである。関連委員会の資料を見ると、以下のような改善策を検討している(

資料2参照)。

資料2 流通設備効率の向上に向けた当面の取組について

(出所)電力広域的運営推進機関: 「(長期方針)流通設備効率の向上に向けて」,

第26回 広域系統整備委員会 資料1-(1), 平成29年9月26日

(1)

需要断面を「最過酷断面」だけでない断面を考慮する。

(2)

電源設備の稼働をより実態に近づけて評価する。

(3)

事故時の混雑を織り込んで接続を認める。混雑回避の措置(マネージ)をとる。

(4)

事故時以外の通常時でも混雑を織り込んだ接続を認める。混雑回避措置を取り、流通設備増設も視野に入れる。

(1)と(2)は、「想定潮流の合理化」と称されている。一歩前進であるが、(1)は需要断面の考えが残り、どの程度の多様な断面をとなるかはまだ不明である。(2)は、「定格の積み上げ」を実際の稼働状況に近づけることを意図している。但し、原子力は最大出力を前提とするなど、定格の考えは残る。要は、自由化の影響を最も受ける火力発電の利用を市場取引にあわせて見直すということである。これも、火力に限定される、メリットオーダー効果をどの程度織り込むのかはまだ不明、等の課題は残る。(1)とも密接に関係してくる。これらは、最過酷断面、定格積み上げという前提からは大きな一歩である。しかし、断面というスタティックな考え、利用を予め決めるという手法は、従来思想を踏襲していると言える。

(3)は「N-1電制」と称されるが、現状の設備能力の範疇という制約はあるものの、事故時の混雑を織り込むという点で、前進である。(4)は、通常時の混雑も織り込むという点で、大きな前進である。一方で、10月8日付のコラムでも指摘したように、既存と新規で区別するような図になっており、仮に新規だけが無補償のまま制約を受けるようであれば、競争政策上の課題は残る。

なお、広域機関での議論は現在進行中であり、説明資料は必ずしも分かり易いとは言えず、随時修正が施されている。上記は、現時点での筆者の理解である。重要な論点なので、今後も当コラムで取り上げていきたい。

いずれにしても、欧米の流通設備利用は、市場取引を前提とした、時々刻々の将来需給シミュレーションを基に決まる仕組みとなっており、効率性、公平性、透明性等において優れている。わが国でも、常時このようなシミュレーションが可能となるよう、早急なキャッチアップが求められる。