3月下旬に、エネルギ-政策の方向性を示す政府案が相次いで発表された。総合エネルギ-調査会基本政策分科会は2030年断面を、エネルギ-情勢懇談会は2050年断面を議論しているが、それぞれ26日、30日に方向性が示された。

エネルギ-基本計画改定をこの夏に控えていることから、マスコミも挙って大きく取り上げた。主役は再エネで見出しは「主力電源」である。再エネ・主力電源をどう評価するか、マスコミの取り上げ方をそのまま受け止めていいのか等について考察する。

【昨年8月に本コラムで指摘したこと】

筆者は、エネルギ-基本計画見直し議論が始まった昨年8月に、「エネルギー基本計画考察その1:政府方針への評価と疑問」と題して、総合エネルギ-調査会に提示された政府資料を基に、以下のように整理した(

www.econ.kyoto-u.ac.jp/renewable_energy/occasionalpapers/occasionalpapersno41)。

- 再エネをエネルギ-資源4分類の筆頭に配置し、主力電源と表現されていることを評価。

- 世界情勢の資料は再エネの普及や大幅コスト低下を含むなど客観性が高くなり評価。

- 一方で、パリ協定の影響に関しては、長期的検討事項として「エネルギ-情報懇談会」を議論の場とし、2030年見通しの議論と一線を画したことに違和感。

- 再エネの課題について強調している一方で、資源・火力を「エネルギ-セキュリティの最後の砦」としているが、脱炭素化時代においては違和感。

- システム改革は、最も基本となる卸取引市場への記述が少ない一方で、その派生とも言える容量市場、非化石資源市場等を強調していることに違和感。

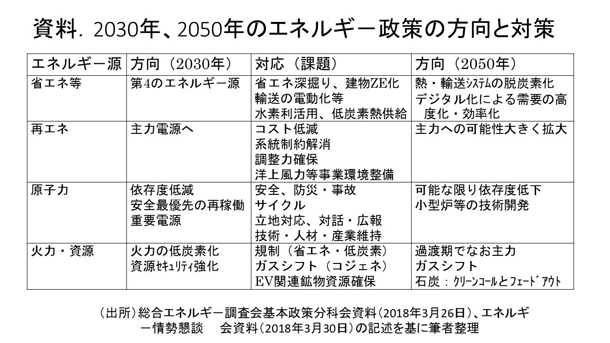

【2030年、2050年の方向と対策】

冒頭に記したように、その後の検討を経て3月下旬に中間整理的に方向性が示された訳であるが、以下で考察していく。

資料は、審議会等で示された政策の方向と対策について整理したものである。「エネルギ-源」、「2030年方向」、「対応(課題)」は総合エネ調基本政策分科会の記述を、「2050年方向」はエネルギ-情勢懇談会の記述を基に整理した。

【再エネ、省エネ等は相対的に重要度アップ】

まず、筆頭に位置する省エネであるが、「第4の資源」との位置づけは不変だが、昨年8月版では再エネに次いで2番手であった。ランクアップとも言えるが、一般に国産資源、ゼロエミッション、低コストとされていることに加えて、ここに需要サイドや熱・運輸領域を含めたことの影響が考えられる。特に2050年方向では、熱・運輸の低炭素化が大きなテーマとなっている。

原子力は、8月版とほぼ同様であるが、新増設の表現は今回もなく、多くの課題・対策が列挙されており、トーンダウンは否めない。目標数値を実現するためには新増設実現が前提であるが、それが盛り込まれると予想する向きもあった。また、2050年方向では、ゼロではないが、依存度低下堅持・小型炉開発を強調する内容となっている。

火力・資源は、明確にトーンダウンとなった。8月版では資源・火力との表記で、方向は「エネルギ-セキュリティの最後の砦」であったが、今回は「火力の低炭素化、資源セキュリティ強化」に変わった。ここでの資源は蓄電池の原材料が登場し化石燃料色が薄まっている。また「最後の砦」は石油備蓄の箇所での記述となる。2050年方向では、過渡期の資源だがなお主力であること、ガスシフト等が記述されている。

さて、2030年方向にて「主力電源」と明記され、主役と目される再エネであるが、これは8月版と同じ表見であり、順番は一つ下がる。注目を集めているのは、2050年断面で「主力化の可能性が大きく拡大」と方向付けられ、また政府も主役との表現を強調しているからと考えられる。対策としてコスト低減、系統制約解消、調整力確保、洋上風力開発やFIT期限切れ設備継続等の事業環境整備が挙がっている。いずれも、再エネ拡大委員会等にて集中的に議論されているものであり、単なるお題目とは考え難い。

なお、熱・運輸に関しては、前述の様に省エネ等に含まれていたが、再エネの領域とも捉え得る。省エネ・脱炭素化は、電力化の進展と電力のゼロエミ化による効果が大きいからだ。電力が熱効率40%の火力から100%の再エネに転換することは最大の省エネ・脱炭素になる。再エネは第1番目でも全く違和感はない。

このように「再エネ主力電源」については、昨年8月に既に表記されていた、火力発電も主力との表現が見られる、2030年目標値は上方修正となっていない等から、飛躍的に位置づけを高めたと見ることは難しい。しかし原子力、火力・資源のトーンダウンもあり、相対的に位置づけが高まったのは間違いない。その背景として、パリ協定締結に代表される脱炭素化シフト、それを現実化する再エネコストの大幅低下と急増、メティアの理解進展そして日本国籍グローバル企業の意識変革が存在する。以下で、少し敷衍する。

【再エネ主力電源化とその背景:産業界とメディアの認識変化】

再エネの位置づけは格段に高くなったようにはみえないが、明らかに主役にはなった。いくつか要因を考察する。

東日本より7年経過したが原発に関する評価が上向いていない。課題克服に長い時間を要する、再稼働が限定的に留まっているなかで、原発に対する関心も薄れてきている様に見える。火力発電に係る評価も、世界的な脱炭素化の流れの中で急速に厳しくなってきている。

まだあまり目立たないが、産業界のエネルギ-係る評価が変わってきたと思われる。パリ協定締結等を背景に、国際的に企業行動に係る評価が厳しくなり、国際環境イニシャチブであるRE100、SBTs等に参加する事業者が評価されるようになった。換言すると、CO

2削減の具体的な目標を提示しない事業者は、グローバルサプライチェーンから外され、金融機関より資金供与を受けられない時代になった。最大限の省エネ推進に加えてゼロエミッションのエネルギ-調達が不可欠であることに気が付き始めた。再エネ電力が調達しやすいか否かが工場立地の判断基準になりつつある。産業界は、そうした視線でエネルギ-政策を見るようになってきている。

メディアが電力事業・システムについて積極的に報道するようになったことも大きい。再エネ、原子力、火力発電等に係る是非、小売り自由化の意義と課題等の比較的分り易い報道から、送電線、系統問題についても頻繁に報道されるようになった。欧州等の海外情勢もタイムリーに掲載されるようになった。象徴的なのは、欧州・中国等に比べて日本がエネルギ-情勢や政策に係る認識がいかに遅れているかを訴えたNHKスペシャル「脱炭素革命」の放映である。

一言でいうと時代の奔流に政府等が抗えなくなったこと、電力システムやエネルギ-政策に対するメティアを含む一般的な理解が深まってきたことが挙げられるのだ。