TOP > コラム一覧 > No.188 急増するESG投資のなか蔓延が続くグリーンウオッシング(緑化洗浄)- 期待されるEUグリーンタクソノミー等の展開 -

No.188 急増するESG投資のなか蔓延が続くグリーンウオッシング(緑化洗浄)

- 期待されるEUグリーンタクソノミー等の展開 -

2020年6月4日

京都大学大学院経済学研究科特任教授 加藤修一

「資本主義の再定義」から始まったダボス会議

今年のダボス会議は、「資本主義の再定義」を掲げた。GDP資本主義だけでとらえきれない環境・社会への再考・重点化を宣言したともいえる。既に「グリーン経済」、「幸福指標」などはRIO+20国際会議に議論されたが、当時の関心度合いと比べると隔世の感がある。一方、年初に注目すべきことは、世界最大の資金運用会社ブラックロックが、「投資決定においてサステナビリティを重視する」と宣言したことである。ブラックロックの運用規模は700兆円超と東証の時価総額約600兆円や日本のGDP約550兆円を軽く超えるが、この宣言はESGなどを投資戦略の核心におき、気候危機を強く意識しつつ、投資先企業に対し、直面する気候変動リスクについて情報開示を求めるなど「金の流れ」を変える(コロナ禍は予断を許さないが)行動変容につながるものである。宣言後、他の大手にも新しい動きがあった。米シティグループは、企業や機関投資家間で高まるグリーンファイナンス需要に対応する専属組織を創設し、香港品質保証局(HKQAA)は、グリーンファイナンス認証制度をESG全般に対象を広げたなどである。

急増するESG投資とSDGsの資金ギャプ

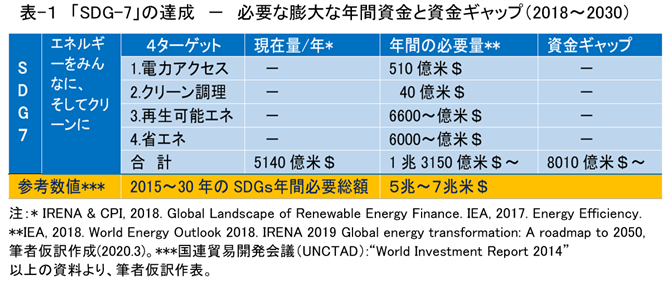

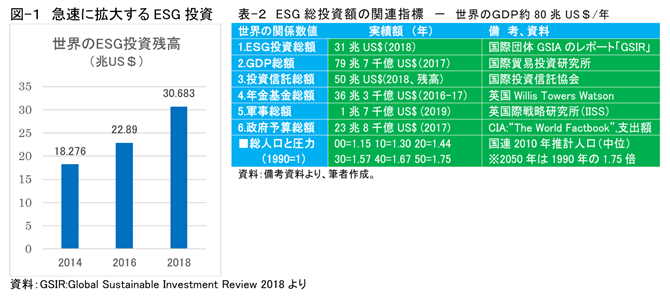

国連総会でSDGsが採択されて以降、資金調達は、複数の国際機関の調査によると不十分であり、資金ギャップが続いている(今後はコロナ禍の負荷を無視できない)。例えば、SDGs-7の1分野の年間必要額は約1.3兆米US$、資金ギャップは、年間約8000億US$(表-1)である。SDGsの全17分野の年間必要総額は、5兆~7兆US$(表-1)に及ぶ規模である。一方、グリーン金融市場のESG投資は好ましい動きになっている。これは、年金基金、保険会社、ミューチュアルファンド、ソブリンウェルスファンド等の機関投資家の意欲によるものである。最近のESG投資への関心が高まり、ESG投資残高(図-1)が急増した結果、年間約31兆US$に及び、増大基調である。他の関連指標(表-2)と比べるとその大きさがわかる。一方、SDGsの資金ギャップは依然として続く。両者を単純比較はできないが、ESD投資残高は、SDGs必要総額の4~6倍に達する。言うまでもなく両者が1対1に隙間なく対応するものではないが、ESG投資が、巡り巡ってどこにどれだけ到達しているのか。次のIASBの警告は重要な示唆を含んでいる。

国際会計基準審議会(IASB)の警告

※IASB(International Accounting Standards Board)世界144か国が参画する会計規則の設定機関

IASB会長は、「気候関連財務報告会議」において、「Financial Timesによると、80を超えるセクターにわたって少なくとも230の企業の持続可能性基準の取り組みがある」(2019.4)と指摘。多数の基準や持続可能性報告書が盛んであるが、それらに対する過大な期待に警告を発した。その意味は第一に、持続可能性報告書が示す基準やイニシアチブが多すぎて混乱を招いていること。一例を挙げると、Tesla社(詳細は後述)はMSCIのサステナビリティインデックスで最高にランクされた一方で、FTSEによるESG分野の評価は、世界で最悪の自動車メーカーとランク付けしている。これは、常に多くの基準がまかり通っているためこの様な差異は起こりがちであり、結果として情報過多であることから統合・整理してより少ない基準による評価を求めている。第二には、現在の持続可能性報告について、過剰な期待を持つべきでないこと、即ち持続可能性報告が、企業利益よりも地球を優先するかのような表現に期待をかけるべきではないこと。つまり企業は自社利益よりも地球を優先させることにはならないと考えるべきであること。最後に、グリーンウォッシングが社会に広く蔓延していることを冷静に認めているが、これも警告の一貫である。同時に重要なことはIASBがこの現実を改革する機能を持ち合わせていない、と忌憚なく述べていることである。

警告されたグリーンウオッシングの蔓延

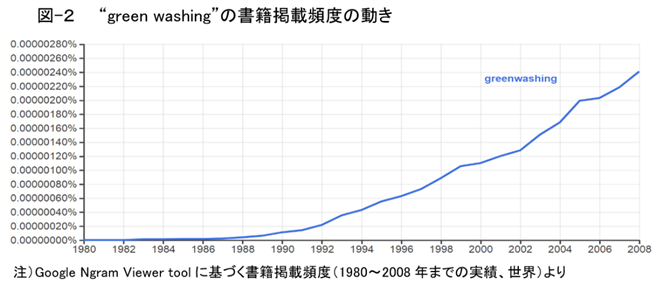

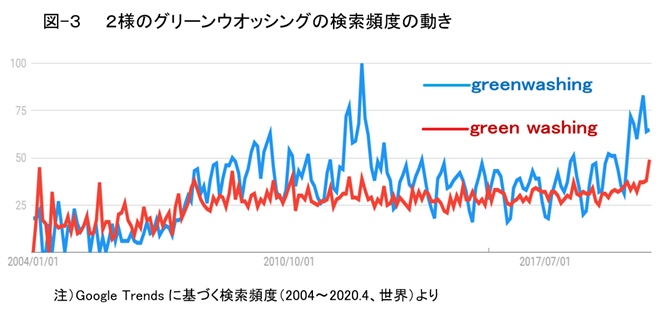

グリーンウオッシング(green washing)とは、熱心な環境配慮を装うこと(緑化洗浄)であり、上辺を取り繕う英語の「ホワイトウォッシング」との合成語である。似たような用語は国連事業にあやかるブルーウオッシング、最新版にはSDGsウオッシングがある。グリーンウオッシングは、EUがグリーンタクソノミーを導入した理由の一つである。この用語の書籍掲載頻度(図-2)は、掲載が継続し最近まで伸びている。また検索実績(図-3)は活発に動き関心は継続していると思われる。

グリーンウオッシュの蔓延の現実を認めつつもIASBは現段階で一定の基準枠を設けてESGに関する計測・評価するシステムの構築は難しいとの見解である。現在、使用中の計測・評価システムは、産業部門内や産業部門別に関するESGの報告基準について、以下の3事例の様な不備がある。また悪意ある企業による株主や一般への開示内容には「グリーンウオッシングではないか」との指摘が多く深刻である。しかしながら市場で公開されている金融商品の取捨選択のための“やや比較できる”ESG報告基準が存在はしている。もし全く存在しなければ、投資家、規制当局、顧客は、異なる産業部門内や産業部門間の企業のESG評価の相互比較は簡単ではない。実際に、持続可能性評価のためのグローバルイニシアチブによると、2016年以降に合意された共通の基準やベンチマークが不在のなかで125を超えるESGデータプロバイダーが常時評価をしている。しかし問題はそこには企業評価のコンセンサスの確立が前提となっていないということだ。以降に指摘する混乱が、まさしく驚くに値しないと言われる現実がまかり通っている。しかし、混乱が極まっていることも確かである。IASBが警告したように混乱について、スピード感ある改革が求められている。

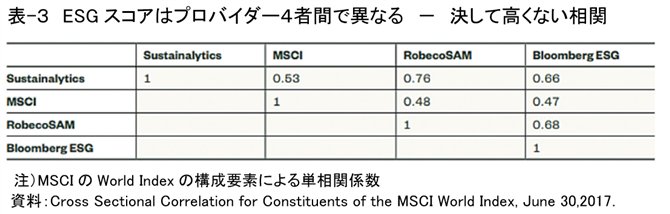

ESG評価点による相関の混乱

ここで、実際のESG評価の混乱事例を3例あげる。ステート・ストリート信託銀行が吟味した事例がある。企業データは、一般的に評価付けされた企業のほぼ半分は、有名なESGデータプロバイダーの4社(表-3)によるものである。4社の評価点の相関係数(表-3)は決して高くはない。その内、MSCIとSustainalyticsの2社はESGデータプロバイダーとして企業間で最も広く使用されていることからも相関係数は高いと期待されたが、わずか0.53にとどまっている。4社が同一企業にそれぞれ評価点を付けながらその結果に大きな違いがでた。

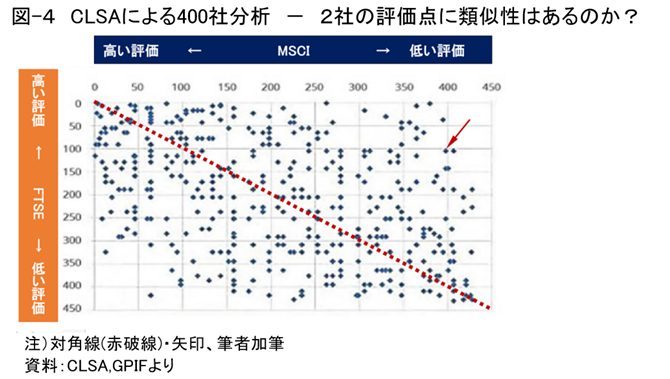

次に、投資銀行CLSAの事例である。インデックスプロバイダー(FTSE/MSCI)、2社による400企業の評価点を使用。一事例目と同様に通常、企業評価基準は偏りがなく共通するものと考えられ、従って企業の評価点は対角線の近辺に集まると予想できる。しかし実際には400企業の評価点は大きく分散した(図-4)。相関係数は相当低い。赤矢印(図-4)が示す企業(仮にG社とする)の評価点をみると、縦軸FTSE社は、高い評価点、約100、横軸MSCI社は、低い評価点、約400だ。実際にはG社のESG評価は、異なる評価会社(FTSE・MSCI)であっても近似的な結果のはずであるが、G社に対する2社の評価点の差は大きい。外れ値、異常値とも言い切れない。両社の計測・評価法の本質に由来する。投資家はどの様にG社の投資判断をすることができるのか。投資家を混乱させ、判断を逡巡させる。この2事例目は1事例目(表-3)の補強だ。

市場において、評価点の相互比較がより一層の信頼性と精度を伴うためには、「ESGデータベンダー」自身が、改善を目指さなければならない。しかし今日、金融市場における相互比較が可能で共通した計測・評価システムは、未だに未開発の段階である。

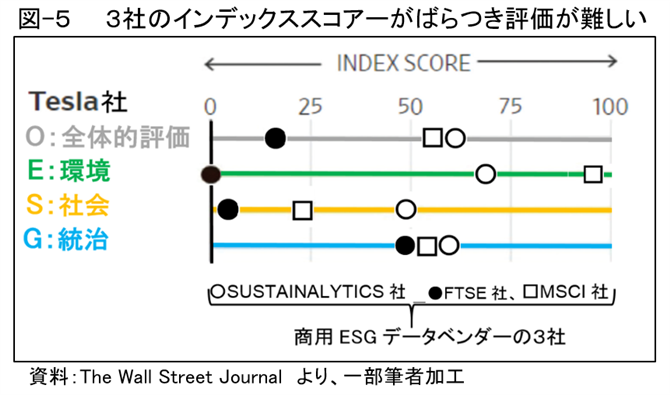

Tesla社のESG評価にみる混乱

最後の事例は、具体的な企業Tesla社である。ESGのE評価点(図-5)をみると、FTSEは、グローバル自動車ESGの最下位に評価する一方で、資産運用会社MSCIは、最上位トップに評価。そして、データアナリストSustainalyticsは、世界の自動車メーカーのやや上位に評価した。評価が割れている。

以上、見てきたように改めていえることは、ESGデータベンダーのESGレポートは、評価の共通性が損なわれている。混乱は重症ではないか? ブルームバーグによれば、「ESGの格付け業界は…公式の基準や資格がないため、従来の格付けの世界よりも規制が遥かに厳しくない」と、安易な姿勢にあると指摘し、「今日、関係の法律や規制は存在していないこと、また国によって異なる解釈や基準について、国の規制当局からのガイダンスのみである」と結論づけている。これは、あるべきESGの計測・評価システムの共通基準がないまま、個別の評価法の“乱造状態”が続き、錯綜・混乱している現実を示している。悪いことにその混乱に乗じるかのように「グリーンウォッシング」の蔓延が続いている。

英国金融行為規制機構の懸念

以上を鑑み、英国・金融行為規制機構(FCA)は、グリーンファイナンス商品の計測・評価方法について、合意された共通の最低基準、指針となる原則は存在しないばかりか、評価報告書の発行者側にとっても気候関連のリスク開示の確定した方法が不在であり、入手可能なデータがあるものの投資家にとって十分な情報に基づいた評価かどうかも不明確である、と直言している。また、以上の事情が、「混乱を引き起こし、時には市場を歪めることにもなりかねない」と懸念しつつ、更に企業にありがちなグリーンウオッシングについては「持続可能なラベルが進んではいるが、ラベルなし製品との差別化が不明確なものがある」と、指摘した。このように混乱は広がっていると思われる。

欠かせない峻別可能なタクソノミー(分類法)の制度化

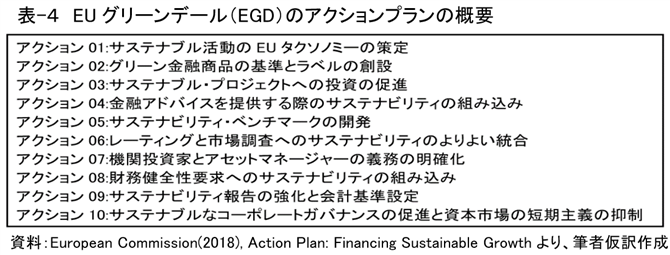

以上のようにグリーンウオッシングの回避や市場に共通するESG投資の計測・評価法を見出す難問が迫っている。IASB、英国のFCA等は厳しさを指摘するが、その核心は、“グリーン”の定義づけにある。EUは、グリーンタクソノミーの議論を長年行って来た。狙いはグリーンタクソノミーの制度化とグリーンウオッシングの回避にある。EUタクソノミーは、6つの環境目的相互の貢献基準、重大害を与えない(DNSH)基準、社会基準などを満たす環境サステナブルを“グリーン”と定義づけている。この分類法は、市場や投資家が金融商品の環境性を判断する基準となり、経済活動に対応して投資を峻別することになる。即ち、最高水準の環境サステナブルが「グリーン」として定義される。

例えば、「気候変動の緩和政策」については、2050年気候中立に向けて、現行の排出ゼロ(企業活動)はグリーンと定義され、続いて補足的な「トランジション」と「イネイブリング」がある。前者は、完全には再生可能ではないが、CO2排出削減に役立つ企業活動、2050年気候中立の「途上にある水準」を示し、後者の「実現可能」は、グリーン分類になるようにするサポート活動である。例えば、風力発電所の建設に使用される鉄鋼やセメント生産への投資などが対象となる。この分類に適合しない“偽のグリーン投資”はブラウンとして排除される。以上は、EUのグリーンデールのアクションプラン(表-4)の第1番目の手順である。残りの手順は、ESG投資などの企業評価の課題解決を担うものと考えられる。

最近、欧州銀行監督機構(EBA)は、「サステナブル・ファイナンスに関するアクションプラン」を公表し、自己資本比率規制における環境・社会・ガバナンス(ESG)リスクの検討スケジュールを示した。注目すべき点はESG要素を考慮した自己資本比率規制の見直し検討にある。峻別可能なグリーン分類は、急速に進む。

以上、ESG投資の評価に関するEU等の動きをみてきた。結果としてEUは単なるEUの個別問題ではすまない部分をカバーしているともいえる。言うまでもなく、EUは今までに多くの仕組みを構築してきた。EUスタンダードの影響は決して無視できない。EUの行動(投融資政策のグリーン化)を日本としても戦略的にウオッチする必要がある。現在、EUはコロナ禍の応戦に向けて「グリーンリカバリー」を策定中であるがグリーンデールの枠組みが、強調されることはあっても緩和はありえない。EUは、長期的な基本戦略であるグリーンデールを粘り腰で進めるであろう。

キーワード:グリーンウオッシング、グリーンタクソノミー、ESG、SDGs