TOP > コラム一覧 > No.199 ドイツの国家水素戦略のインパクト

No.199 ドイツの国家水素戦略のインパクト

2020年8月27日

株式会社テクノバ エネルギー・水素グループ グループマネージャー

丸田 昭輝

No.180「水素の真実と普及の意義(後編)」でも言及したドイツの「国家水素戦略(Nationale Wasserstoffstrategie)」であるが、この6月10日に正式に発表された。ここではその概要を紹介しつつ、日本への影響や今後の動きを分析する。

ドイツ国家水素戦略の目的と特徴

ドイツの国家水素戦略の策定目的は、ドイツにおける水素製造・活用拡大を促進し、2050年のカーボンニュートラル化を確実にするとともに、ドイツを水素分野でグローバルリーダーにするためである。ドイツはすでに再生可能エネルギー(再エネ)では政策・市場で世界をリードしているが、再エネ普及で必須となる水素でも、世界的リーダーになることを宣言したことになる。

(再エネ普及で水素が必須になる理由については、No.170「水素の真実と普及の意義 前編:なぜ水素は再生可能エネルギー拡大において必然なのか~欧州を例に考える」を参照いただきたい)(http://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0170.html)

この国家水素戦略の特徴は、水素は基本的に再エネ由来(グリーン水素)とすること、水素は産業分野で活用すること、ドイツでも大量の水素輸入が必要になること、他国での水素製造のためにドイツの技術輸出を促進することが強く打ち出されていることである。

なお日本では、水素利用というと燃料電池自動車(FCV)がまず想起されるが、ドイツの場合は、ドイツの自動車メーカーがFCVには後ろ向きであることもあり、自動車が主たるアプリケーションではない。むしろターゲットはエネルギー多消費産業(鉄鋼、化学)であり、これらの産業にグリーン水素を活用させることで、2050年のカーボンニュートラル化を確実にさせるという方針である。

ドイツ国家水素戦略の内容

国家水素戦略は本文28ページからなる文書である。以下にその内容を紹介する。

第1章 水素のポテンシャルの把握と活用

・水素は、2050年までのカーボンニュートラルの達成において中心的な役割を果たす。

・再エネ由来水素(グリーン水素)だけが長期的に持続可能であり、政府はグリーン水素の活用のため、市場とバリューチェーンの確立を行う。

・水素は新型コロナウイルスからの経済復興分野としても有望である。ドイツ政府は今後、70億ユーロを水素市場の立ち上げに、20億ユーロを水素分野の国際パートナーシップ確立に充てる。

・ドイツは2020年7月から欧州理事会の議長国であり、水素を欧州戦略の一環として推進する。

第2章 国家水素戦略:目標とアンビション

・現在のドイツの水素需要は年間約55 TWh(140万トン)で、主に化石燃料由来。

・ドイツは2030年には年間約90〜110 TWh(240~290万トン)の水素が必要。

・ドイツは水素製造のために、水電解装置を2030年までに最大5 GW、2035~2040年にさらに5 GWを設置する。それでも国内需要を賄うには不足なので、大部分は輸入水素になる。

(注 5GW水電解を設備稼働率31%で稼働させると約14 TWhの水素が製造される)

第3章 水素:現状、行動分野、将来市場

・航空・海上輸送の脱炭素化は、水素による合成燃料で対応可能。

・FCは、公共交通機関(バス、電車)、トラック、商用車、物流で利用される。ドイツは、FCの低コスト化、軽量化、性能向上の競争に勝つことを目標とする。

・水素輸入では、既存のエネルギー貿易国だけでなく、多様な主体と共同プロジェクトや技術実証を行う。水素の国際貿易では、水素キャリア技術が重要。

・水素ガス専用ネットワークを構築する。

・水電解、バイオベースの水素製造、メタン熱分解、人工光合成、FCなどの主要な技術の研究を推進する。

第4章 国家水素戦略のガバナンス

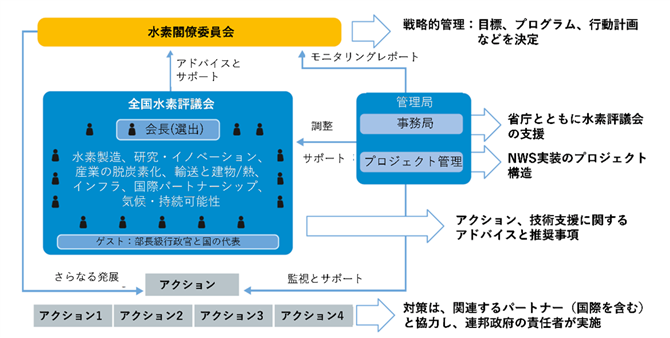

・水素戦略の展開のため、「水素閣僚委員会」と「全国水素評議会」を設置する(図1)。水素閣僚委員会は関係省からなり、水素戦略の活動を継続的にモニターする。全国水素評議会は民間の水素専門家26人から構成され、水素戦略の展開のための提言を行う。

・水素戦略について毎年モニタリングを行い、3年毎に戦略との見直しを行う。

・ドイツの各州の連携のために国家水素ワーキンググループを設置する。

図1 「水素閣僚委員会」と「全国水素評議会」

出所:連邦経済エネルギー省“Die Nationale Wasserstoffstrategie”より筆者作成

第5章 アクションプラン:国家水素戦略の成功に必要なステップ

・2023年までを第一フェーズとし、水素市場立ち上げと国内市場整備、研究開発・国際連携を推進する。2024年以降を第二フェーズとし、欧州と国際的な水素サプライチェーンを形成し、ドイツ経済の拡大を図る。

・水素製造に関しては、再エネ電力の水電解が主体となるため、再エネ電力のコスト低減や規制見直し、またグリーン水素の需要拡大による支援を行う(表1)。

表1 国家水素戦略のアクションプラン:水素製造

・運輸分野に関しては、グリーン水素の利用拡大と水素インフラ整備、水素利用時のCO2排出量削減量の算定方法確立を行う。またグリーン水素から合成する合成ディーゼルの利活用も進める(表2)。さらに、ドイツにはFCシステムのサプライヤーが限られているため、そのサプライチェーン構築も行う。

表2 国家水素戦略のアクションプラン:運輸分野

・産業分野に関しては、主にグリーン水素でエネルギー多消費産業(エネルギー多消費産業)の脱炭素化を支援する(表3)。また、グリーン水素を用いた低炭素製品は高価格になると思われるため、その需要喚起を行う。

表3 国家水素戦略のアクションプラン:産業分野

・熱分野に関しては、既存のプログラムの枠組みで主にFCコージェネレーションの普及促進を行う(表4)。

表4 国家水素戦略のアクションプラン:熱分野

・水素インフラ整備に関しては、水素ガス専用ネットワークの整備や道路、鉄道、水路での水素インフラ拡充を行う(表5)。

表5 国家水素戦略のアクションプラン:水素インフラ整備

・研究、教育、イノベーションに関しては、ドイツ水素経済ロードマップの策定や短期実証プロジェクトの推進とともに、航空機や海運での水素適用検討を進める(表6)。またドイツに水素を輸出国に対して教育や職業訓練を提供し、関係を強化する。

表6 国家水素戦略のアクションプラン:研究、教育、イノベーション

・欧州レベルでの行動に関しては、EUの枠組みを活用して、水素サプライチェーン確立、水素プロジェクト実施、低炭素水素認証制度の確立などを行う(表7)。

表7 国家水素戦略のアクションプラン:欧州レベルでの行動

・国際水素市場と国際パートナーシップに関しては、エネルギー貿易国と関係を強化し、ドイツへの水素輸出を可能にするとともに、ドイツ技術輸出促進を目指す(表8)。また既存の水素の国際的な枠組みを積極的に活用する。

表8 国家水素戦略のアクションプラン:国際水素市場と国際パートナーシップ

国家水素戦略の発表の遅れとドラフト版からの相違

この国家水素戦略の策定作業は、連邦経済エネルギー省(BMWi)、連邦交通デジタルインフラ省(BMVI)、連邦環境・自然保護・原子力安全省(BMU)、連邦経済開発協力省(BMBF)の4省連携で2019年5月に始まった。当初は2019年12月発表の予定であったが、新型コロナウイルスの影響に加え、水素源(水素を何から製造するか)と2030年の導入目標量で議論があり、正式発表は半年遅れた。ここでは、1月に関係者に配布されていたドラフト版(ドイツ語)と最終版の相違を見てみる。

まず水素源に関してであるが、ドラフト版では日本と同様に「CO2フリー水素」という用語が使われていた。この用語では、欧州でいうところの「グリーン水素(再エネ由来)」と「ブルー水素(化石燃料改質+CCS)」を含む。またドラフト版には「水素技術の立ち上げには、経済性の観点からブルー水素にも役割がある」との表現もあった。しかし国家戦略にブルー水素を含めることには、市民団体・民間団体からだけでなく身内のBMBFからも異論があり、最終版では「ドイツ国内はグリーン水素のみを志向するが、世界・欧州ではCO2ニュートラル水素も使用され、(結果として)ドイツでも使われる」という妥協的な表現になっている。なお欧州では、水素を製造時のCO2排出量の点からイメージ的にカラーリングすることが行われているが、「戦略」では表9の四種類が規定されている。

表9 水素戦略における水素の分けの定義

最終版では「グリーン水素」という表現に落ち着いたが、その2030年導入目標量についてもBMWiとBMBFで議論があった。グリーン水素は水電解で製造するが、ドラフト版では「2030年に3~5GW」となっている。BMBFは産業育成の点から10GWへの拡大を主張する一方、BMWiはエネルギー政策全体を管轄する点から、2030年の電力の再生エネ率65%を達成するため、水素製造向けは3~5GWに留めたいと主張した。その結果最終版では、「2030年までに最大5 GW、可能なら2035~2040年に5 GWを追加」という二段階目標になっている。

以上のほかに、ドラフト版と最終版の違いでは表10のようなものがある(主要なもののみ)。

表10 国家水素戦略のドラフト版と最終版の違い

ドイツ国家水素戦略の影響

ドイツ国家水素戦略の日本に対する影響を分析する。

(1)水素技術の競争激化

国家戦略としては当たり前であるが、この水素戦略でもドイツの水素産業育成と技術輸出の強化が強く打ち出されている。

特にグリーン水素の展開をめざすドイツとしては、水電解がキー技術であり、またその輸出入には水素キャリア(液化水素や有機ハイドライド)が必要になる。今回設置された全国水素評議会には、水電解技術を有するSiemensやThyssenKrupp、液化水素技術を有するLindeが委員に選ばれており、技術輸出を強化してくる可能性がある。なおドイツには、水電解技術では、Hydrogenics(ドイツに生産拠点があるが、2019年9月に米ディーゼルメーカーのCumminsが買収)やSunfire(将来技術とされる高温水電解技術を開発)があり、有機ハイドライドではHydrogenious LOHC Technologies(フリードリヒ・アレクサンダー大学エアランゲン=ニュルンベルクのスピンオフ企業)がある。

その一方で、水素利用に必要なFCスタックの生産能力は不足しているので(自動車用FCだけに関していえば、Daimlerは一応内製が可能だが、BMWはトヨタ、Audiは現代自動車に依存している)、今回の戦略では「ドイツ国内でのFCサプライチェーン構築支援」というアクションが盛り込まれている。

どちらにしろ、国家戦略を定めたドイツ国家とドイツ企業は、水素分野で積極的に海外市場展開を加速する可能性が高い(実際にアフリカや中東では、すでにドイツや欧州連合主導で水素製造のイニシアチブが立ち上がりつつある)。

(2)水素の色分けの影響

ドラフト版からの最終版への相違で見たように、最終版では「CO2フリー水素」という用語は削除され、将来的にグリーン水素のみを展開することを明言している。ドラフトにあった「経済性の観点からブルー水素にも役割がある」との表現は削除され、最終版の行間からはグリーン水素をブルー水素の上位に位置付けているイメージが伝わる。また低炭素水素の認証制度(いわゆる色分け化)の国際化を推進することが記載されており、ドイツ主導による水素のカラーリングの国際展開が予想される。

「CO2フリー水素」(ドイツでいうところのブルー水素)のサプライチェーンプロジェクトを推進している日本としては、このイメージ戦略にはまってしまうと、日本は「劣位の水素」を展開している国との印象を国際的に与えてしまうことになる(日本も再エネ由来水素の取り組みが行われており、その加速も必要であるが、それは国家のエネルギー政策、電力政策と足並みをそろえて実施すべきところであり、将来の水素源についてはオープンといえる)。

日本は水素貿易の関係国とも連携し、水素のカラーリングの議論(イメージ戦略)に巻き込まれないようにしつつも、水素利活用によるCO2排出量削減の定量化議論には貢献していくことが望まれる。

(3)日本とドイツの連携の可能性(特に国際展開において)

日本は2009年に世界で初めて家庭用燃料電池(エネファーム)を市場化し、現在は世界最大規模の32万台(2020年5月時点)程度が普及している。また量産型FCV(トヨタMIRI)を2014年に販売開始し、水素ステーションは建設中を含めて157か所が整備されている

一見すると、日本は水素分野で世界的リードを保っているように思われるが、実際はすでに抜かされつつあるとの認識が必要である。実際に水素ステーションでは、日本は移動式(複数個所に供給可能)が40か所であり、本格的な定置式水素ステーションは117カ所に過ぎない。ドイツは現状で計画中を含め106カ所となっており、その差はなくなってきている。第一、日本の水素インフラにはLindeなどのドイツの技術が入っているうえ、日本だけの規制のために日本の水素インフラ技術は国際競争力を持たない。

水素の輸入量だけでも、ドイツは日本を抜かす可能性が高い。日本の水素基本戦略(2017年策定)では、2030年に輸入水素(CO2フリー水素)を中心に30万トンの調達を目指しているが、ドイツは国内だけで36万トンのグリーン水素を水電解で製造し、さらに200~250トン程度の水素を欧州域内や域外から輸入する計画である。

ならば日本はどうすればよいのか。技術ではドイツ企業と切磋琢磨あるいは協業しつつ、政策では世界的なCO2排出量削減のために連携をしていくことが望まれる。特に発展途上国は経済発展のため、安価なエネルギーとして従来型システム(化石燃料の燃焼を利用するシステム)が活用される可能性が高く、世界的なCO2排出量低減の取り組みの足かせになりかねない。そのような地域こそ、従来型システムから脱炭素システムにリープフロッグさせていくことが必要であり、利用時にCO2を排出しない水素はそのような脱炭素システムに確実に含まれると考えられる。

問題は、いかにしてそれらの国にCO2フリー水素を確保する仕組みと取り扱う技術・ノウハウを提供するかである。グローバルな支援枠組みや水素技術の習熟支援では、日本はドイツや欧州などの先進国が連携できると考えられる。

なお途上国が舞台であれば、ドイツが進める水素のカラーリング議論も不適になると考えられる(途上国では、化石燃料+CCSも有望なオプションとなる)。水素分野での途上国との連携は、日本の水素戦略と方向性が一致しており、またドイツをはじめとする先進国との連携を進めることができると考えられる。

今後の展開

ここで紹介したドイツ国家水素戦略に記載されているように、ドイツは急激に水素展開を進めてきている。その規模と実施内容は、日本の取り組みを上回る可能性が大である。

さらにドイツは、上述のようにこの7月から欧州理事会の議長国であり、欧州の枠組みを活用した水素事業やイニシアティブの展開が予想される(直近でも、2018年後半の議長国だったオーストリアが、2018年9月に欧州25か国のエネルギー大臣を同国に集めて「欧州水素イニシアティブ」を締結している)。今年は水素でドイツと欧州連合の動きに注意しておく必要がある

なお欧州連合は7月8日に、「欧州気候中立のための水素戦略(A hydrogen strategy for a climate-neutral Europe)」を発表した。内容はドイツ水素戦略とも連動しており、2030年までにグリーン水素製造のために合計40GWの水電解を域内に、さらに40GWを域外(ウクライナやアフリカ)に展開するとしている。この欧州連合の水素戦略の内容とその影響については、別途紹介する。

キーワード: ドイツ、水素戦略、グリーン水素、水電解、水素輸入、技術輸出