TOP > コラム一覧 > No.224 ドイツにおける容量メカニズムの議論(4)「公助」の容量市場は「自助」、「共助」の障害となる

No.224 ドイツにおける容量メカニズムの議論(4)

「公助」の容量市場は「自助」、「共助」の障害となる

2021年1月7日

ドイツ在住エネルギー関連調査・通訳 西村健佑

これまでの議論

少し時間が空いてしまったので、これまでの論考の振り返りつつ、本稿の論点を整理する。

第1回では、ドイツの政府やシンクタンクの容量市場の評価を紹介した。安定供給を実現する仕組みとして、他のメカニズムに比べて容量市場は一見シンプルながら、市場への介入が大きく、それゆえ複雑で消費者にとって高コストになるリスクがあり、そのコストが偶発利益となって、古い大型のベースロード電源にもたらされる点が疑問視された。大規模ベースロード電源は、偶発利益の公正な分配の問題だけでなく、その柔軟性の乏しさが変動性再エネを中心とした電力システムでは安定供給のリスクとなる。そのため、「容量市場を超えるメカニズム(Beyond a Capacity Market)」が必要だった事に触れた。

第2回では2015年頃にコスト効率的でよりクリーンな容量確保手段として、再エネを中心とした市場制度の整備で対応することが「電力市場2.0」で定められたことを明らかにした。当時は自由化前の構造が残る大手電力会社の影響が強い市場になっており、ミッシングマネーは問題となったが、ドイツ国内の新興の小売りによるフリーライドは議論されていなかった点にも触れた。

第3回は、改めて偶発利益の配分の問題について触れ、ドイツが容量市場を導入しなかった理由に、容量市場は補助金であり、容量過剰のドイツではEU規制の観点から難しかったことを述べた。そして、クリーンなエネルギー供給の課題は供給だけでなく非柔軟な需要家側にもあることを述べ、卸市場改革を中心に据えることで需要家側も安定供給に寄与する仕組みにしてゆくことを示した。

一連の議論で明らかとなったのは、ドイツは再エネを中心に据えた全アクター参加型の安定供給の仕組みを目指しており、従来のような一定の出力で発電し、柔軟性に乏しいベースロード電源は逆にリスクであるとみなしたことである。そのため、柔軟性のある容量を確保する手段として、ドイツは需給調整市場に加えて戦略的予備力(ドイツ語では容量予備力)を導入して容量を確保する方法を選択した。

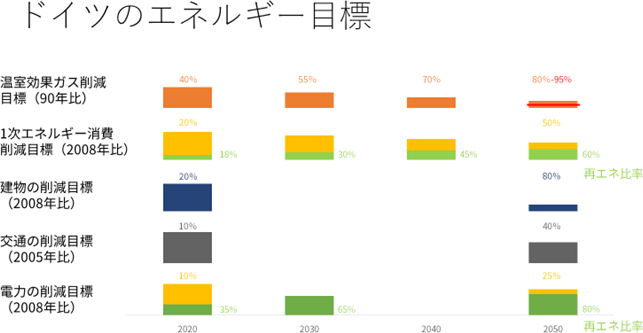

ドイツのエネルギー目標

再エネを中心としたエネルギー供給システム(ここでは交通や熱も含む)の構築は重要だが、ドイツのエネルギー転換では省エネとエネルギー効率向上がより重視される。

ドイツのエネルギー目標

出典:著者作成

ドイツのエネルギー目標は2010年に作成されたものだが、本来は需要削減が再エネ成長より先に来なければならない。電力の需要削減目標は2008年比25%となっており、かなりの削減が必要である。現在は熱や交通の電化が重視されるようになり、実際には2050年の熱や交通のエネルギー需要も電力で賄われる部分が相当大きくなるため、電力の需要を削減すること自体は以前ほど重要ではないかもしれないが、需要削減も政策として取り組む必要があることはおわかりいただけるだろう。

需要削減のインセンティブとエネルギーシステム

経済学的にはコスト効率的にエネルギー需要を削減する(それにともなって温室効果ガスを削減する)方法は、市場メカニズムを用いることである。具体的には外部不経済に価格付けし、あるべきコストを負担させることである。理論的には炭素税も排出権も適切に設計されればその効果は変わらないはずである。しかしEUではより市場に近いメカニズムが好まれるため、電力産業などは排出権取引が導入されている。ドイツでは2021年より熱と交通分野でも排出権が導入された12。交通分野はEVが主力になるだろうが、80%減を目指す建物の熱の省エネの主な対策は、断熱を強化してエネルギーを必要としない建物を新築でも既築でも増やすことだ。

クリーンで安定的な供給構造の構築には、巨大なシステムに頼らない分散型で極力(日本政府の言葉を借りれば)自助、共助に則った仕組みが必要である。

自助とは建物を省エネ化し、必要なエネルギーは再エネで自家消費することであり3、共助(互助も含む)とは小さな単位ではプロシューマーと呼ばれるような家庭同士での電力融通(P2P)や、より大きなレベルでは例えば街区レベルでガスコジェネ4や蓄電池を導入し、低圧配電エリア単位でデジタル技術を駆使して制御するスマートグリッドのような仕組みがあるだろう。

こうしたいわゆる4Dのエネルギーシステム5の構築にとっては需要家の柔軟化が最大の鍵である。そのためには、市場を歪めず、市場の機能を強化して需要家の努力を引き出す施策が必要である。しばしば4D(特に自由化)と安定供給を対立軸のように捉える意見を目にするがドイツではこうした意見は主流ではない。4Dの実現が安定供給につながるのである。

より正確に言えば、生産者と需要家の区別が曖昧になり、「供給」という単語の意味が変わる。供給とは誰か(電力では発電事業者)が一方的に責任を負って担保するものではなくなり、安定供給を司るのは発電事業者ではなくシステム、特にネットワーク上に築かれるデジタル技術を中核に据えた取引システムになるのである。

ここで、巨大な発電設備を補助金によって支える容量市場は果たして自助や共助に含まれるのかという疑問が生まれる。日本政府の表現を借りれば容量市場は補助金の性格が強いという意味で「公助」の強化ではないだろうか6。国民の生活に直結するという意味では、社会福祉分野と同様の視点で電力市場改革も臨んでほしいものである。

もちろん一足飛びに4Dによる「自助、共助の」安定供給システムの構築はできないのでバックキャストの考えに基づいて政策を作ってゆく必要がある7。その中でアデカシーをどのように取り扱うかは慎重な議論が必要であろう。

しかし、過去の論考で述べたように、アデカシーを発電容量(kW)だけで見て柔軟性(⊿kW)を考慮しない仕組みは、再エネ中心の電力ひいてはエネルギーシステムとは相容れない。柔軟性を見ずに容量だけを確保していては、将来的には恒常的に電力余剰を発生させることになり、調整コストが莫大になり、ドイツはすでにこれが社会問題化している。さらに、再エネが増えると非柔軟な容量が十分であっても大停電が起きるリスクは上がる。ドイツは2020年の再エネの割合は50.5%(速報値)であり8、早急にアデカシーの観点から必要な電源や取引システムを整備する必要がある。大規模で非柔軟な電源に資金を提供して過剰に容量を確保し、市場を歪める余裕はドイツにはない。

持続可能なエネルギーシステム構築の工程をバックキャストの手法で考えた時、需要と供給の垣根を超えて高効率なシステムを構築することで需要を減らすことが必須である。4D(または5D)はそうした工程に必要な要素を示している。どれが欠けてもエネルギー転換の実現は難しく、これらのアンサンブルによって自助・共助の仕組みを整備することが求められる。

私の考える通り容量市場は「公助」の仕組みであるとすれば、システム改革の初期に導入することには慎重でなければならないはずだ。市場を歪め、Deregulationによる柔軟な需要家の能力向上(Capacity Building)9の障害となる可能性があるからだ。

ドイツのエネルギーシステムのビジョンはまさに菅政権の目指す自助・共助・公助に基づいた仕組みであり、FITやFIPは自助の構築に向け、事業を安定させる初期の支援制度である。一方で公助の仕組みである容量市場は柔軟性という能力や外部性、自助・共助の進展を考慮しないバラマキであってはならないし、何より最大限の透明性が求められるはずだ。

ドイツにとってこのような将来ビジョンから鑑みても容量メカニズムは初期段階では極力小さく作るほうが良いのであり、戦略的予備力を選択するのが合理的だったのである。ドイツ政府が述べているように、容量市場という巨大な公助の仕組みは補助金ゆえに一度導入すると廃止することは難しいからだ10。

本稿はドイツの議論を紹介するのが主旨であり、日本について言及することを目的としているわけではない。しかしあえて言えば、日本政府が「自助・共助・公助」に基づく社会の構築を目指しているのであれば、生活基盤であるエネルギーインフラも容量市場のような公助的な仕組みから入るのではなく、長期で自助・公助を支援する視点で考えてみてはどうか。

ドイツを例に取れば、まず徹底した省エネ、その後に再エネを中心としたエネルギーシステムを誰でもどこでも支払い可能なコストで実現できるような支援を行うことが肝要である。それは4Dを土台とした自家消費とスマートグリッドによって可能となる。

そのためには外部コストの内部化(カーボンプライシング)とその再分配、透明性と予見性の高い市場制度の整備が必須である。ここでいう予見性とは価格スパイクが起きないように取引価格の上下限を定めるのではない。どのような条件なら価格スパイクが起こるかが明らかになり、それが政治的な介入によって歪められることがないと市場参加者が確信できる状態を指している。

SINTEGプロジェクト

電力市場2.0の策定後、ドイツ政府が2016年から2020年にかけて行ったプロジェクト「SINTEG(インテリジェントなエネルギーのためのショーウィンドウ・エネルギー転換へのデジタルアジェンダ)」は、上に述べた中でも特に共助を実現する市場制度を検証する実証プロジェクトだった11。

SINTEGは特に価格シグナルに基づく調整機能を配電エリアレベルで実現する方法を検証したものである。4Dに基づく自己調整機能を有した配電エリアの運営とはどのようなもので、何が課題となるかを明らかにすることを目的としている。

その結果の全体はまだ明らかになっていないが、ほぼリアルタイムに取引できるローカル市場を整備し、配電網運営者(DNO)が中心となって「取引」することでローカルレベルでバランスさせ、それを積み上げることで国全体での調整の必要性を最小化させることは可能だと示唆されている。

北の風力が発電する電力を南の需要地へ運ぶための送電系統の整備が追いつかないドイツの苦肉の策と見ることもできるが、ドイツ政府はSINTEGの結果を制度に早急に反映させることで、送電系統の整備の需要を引き下げることも可能と期待している。

また、このような新しい市場制度は部分的には英国などですでに導入されており、ドイツが最先端というわけでもない点も強調しておく。

1 ドイツの国内排出権が真の意味で排出権取引と呼べるかは議論のあるところだが本稿では割愛する。

2 詳細は例えば以下を参照。(https://www.cleanenergywire.org/factsheets/germanys-planned-carbon-pricing-system-transport-and-buildings)

3 現時点では家庭の自家消費向けで再エネに対抗できるコスト競争力のある電源技術はないだろう。ちなみにドイツではすでに分散型であっても大規模電源であっても再エネが最も安いレベルになっている。電源のコスト比較には、例えばFraunhofer ISE, “Stromgestehungskosten Erneuerbare Energien” (2018)がある。

4 天然ガスは化石燃料であるが、水素社会の促進によってライフサイクルでCO2を排出しないガスの製造は可能である。

5 Decentralization、Decarbonization、Digitization、Deregulationの4つの頭文字をとったもの。日本でも多くの参考資料があるが、先端を行く企業の1つエネチェンジのインタビュー記事は将来像として参考になると思われる。また、最近はDemocratizationやDepopulationを加えて5Dと呼ぶ動きもある。(https://newspicks.com/news/5494876/body/)

6 断っておくが、著者は「自助・共助・公助、そして絆」という社会像には賛同しない。特に社会福祉において自助の強化は問題が多いと考えるが、エネルギーでは4Dによって望む望まざるに関わらず、世界的にこのような動きが加速していると考えられる。

7 バックキャストとは、目指すべき将来像を時間軸も含めて定め、目標達成のための取り組みを逆算して求めてゆくものである。反対にこれまでの経験や技術的能力から将来を予測して目標を定めることをフォアキャストという。大学受験で言えば、目標とする大学や学部があって、入試までに必要な偏差値に届くための勉強法を考えるのがバックキャストであり、現在の偏差値と過去の伸びをもとに合格できそうな大学を決め、それを維持する方法を考えるのがフォアキャストである。ドイツではエネルギー転換がバックキャストに用いられる確定したビジョンである。

8 Fraunhofer ISE, “Offentliche Nettostromerzeugung in Deutschland im Jahr 2020“ (2021)

9 英語のCapacityには本来「能力」という意味もあり、電力においても今はCapacityには「容量」に加えて「能力」の意味も含まれるはずである。Capacity Buildingは政治学では能力向上の意味で一般的に使われており、電力システムにおいて「能力」の取引単位は⊿kWと捉えてもよいのではないだろうか。つまり、柔軟性という能力を考慮しないCapacity(kWのみ)に安定供給を託すことは将来のリスク要因となる。一方で、自助による対応能力の向上(DSMの精緻化)はCapacity Buildingの一種と考えるべきである。ドイツの現在の考え方では、容量メカニズムにおいては市場に根ざしたvoluntary capacity building(補助金によらない市場シグナルを通じた自主的な能力向上)を積極的に捉え直す必要がある。

10 Andreas Mundt, “Vorsicht mit Kapazitatsmarkten“ (2014), Bundeskartellamt

11 ドイツではすでにPV+蓄電池のコストが小売価格より安い蓄電パリティが起こっており、自助は政策支援がなくても普及する段階に入っている。蓄電パリティについては例えば以下を参照。(https://solarjournal.jp/solarpower/33165/)