TOP > コラム一覧 > No.232 電力価格高騰が問う日本の電力市場の存在意義

No.232 電力価格高騰が問う日本の電力市場の存在意義

2021年2月11日

京都大学大学院経済学研究科 教授 諸富 徹

キーワード:電力価格高騰、新電力、卸電力市場(JEPX)、公平な競争環境、インバランス、発販分離

1.未曽有の電力価格高騰~いったい何が起きたのか

2020年末から21年1月半ばに起きた未曽有の電力価格の高騰が、大きな波紋を投げかけている。1月26日、新電力大手の楽天モバイルは電力販売の「楽天でんき」新規契約の受付を停止した。同社は調達電力の多くを市場で調達して販売しており、電力価格高騰でコストが急増、逆ザヤに陥ったとみられる。

東日本大震災後、新たに電力事業に参入した新電力は約700社に達しており、その多くは独自の電源を持たない。彼らは楽天同様、電力調達を市場に頼っていることから大きな経営打撃を受けており、電力調達の不足分の清算払いを迫られる3月以降、新電力の経営危機が表面化する可能性がある。

[出所]資源エネルギー庁(2021b)1,スライド8頁.

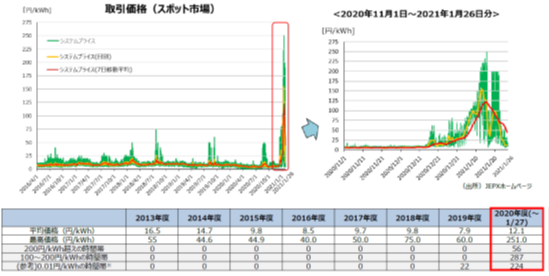

いったい電力市場で何が起きたのか。電力価格は、寒波に見舞われた12月末から急上昇、1月20日過ぎまで約3週間にわたって継続した。その間、1月15日には251.0円/kWhの最高価格を付け、期間平均では150円/kWhとなるなど、過去数年間には見られない異常な価格水準だった。平時の平均価格が10円/kWh前後であることを考慮すると、その激しい高騰ぶりが分かる。こうした長期間の価格高騰は、世界中の電力市場の歴史上、ほぼ初めてのことだという指摘もある2。

2.その原因は何か?

価格高騰の原因は、資源エネルギー庁(2021a)3にデータとともに整理されているが、(1)昨年末に数年に一度の強い寒波に襲われたことで電力需要が増大したことが引き金となったが、決定的要因ではなかった(ただし、資源エネルギー庁をはじめ関係機関が手立てを取った結果、安定供給に必要な予備率3%は確保された状態だった)、(2)むしろ効いたのは供給側の要因だ。天然ガスが不足し、ガス火力発電が停止・出力低下に至った結果、電力供給が過少になり、価格上昇を招いた。(3)拍車をかけたのが、供給不足と価格高騰に焦った新電力が、早めに電力を確保すべく高値掴みに走ったことだ。これが事態をエスカレートさせ、投機的な価格高騰を招いた。

ところで、上記(2)の天然ガス不足はなぜ生じたのか。これは、①日中韓など東アジア諸国で脱石炭が進展して、天然ガス需要が増加していたこと、②世界各地で同時多発的にLNG供給設備のトラブルが発生し、供給能力が低下していたこと、③東アジアに向かうLNG船がパナマ運河に集中して渋滞が起きたこと、以上3点が複合的に重なったためだと指摘されている4。もっとも、「今回の事態は原発停止や石炭火力のフェードアウトが原因だ」とする一部の指摘には誤りがある。今回の危機は発電所の能力や容量の不足ではなく、あくまでも燃料の天然ガス不足を原因としているからだ。

では、上記(3)の新電力による高値掴みはなぜ起きたのか。電気は貯蔵できない性質上、常に需要と供給を一致させる必要がある。ゆえに新電力にも需給一致が求められるが、彼らが供給すべき電力を自ら調達できなかった場合、電力会社がその穴埋めを行う。その代わりに新電力は、電力価格より高い価格で清算払い(不足インバランス料金)を行わなければならない。新電力の高値掴みの背景には、清算払いという重い負担を回避すべく、価格がさらに上昇する前にとにかく電力を確保したいという強い動機が彼らに働いていたことは容易に想像がつく5。

3.今回の価格高騰は電力市場にどのような教訓をもたらしたのか?

今回の価格高騰は、日本の電力市場のあり方に根本的な再考を迫っているといえよう。電力販売総量に占める新電力のシェアは2割近く(2020年10月時点では18.5%)を占めているが6、その存立基盤はきわめて脆弱であることが今回、図らずも露呈した。「市場」といっても、対等なプレイヤーが競争する市場ではなく、巨大な電力会社と群小の新電力が相対し、両者の間で情報、電源保有、競争力など、すべての点において圧倒的な力の差が存在する。これが、高値掴みでも電力確保に走らざるを得ない新電力の置かれた状況である。

こうした市場を放置すれば、価格高騰などの機会に新電力の淘汰が進み、やがて、電力会社が地域独占していた東日本大震災前の状態に回帰するだろう。そうなれば競争が失われ、価格が高止まりし、イノベーションが生まれにくくなる。これは過去10年間、新電力の新規参入を促し、電力市場の活性化を図ってきた電力システム改革の成果が失われることを意味する。

「今回のような価格高騰に備えていなかった新電力が悪い」、あるいは「自らは電源を確保せず、電力会社に頼っている新電力の自業自得だ」との声もある。だが注意しなければならないのは、電力システム改革は2013年の閣議決定で開始され、まだ8年しか経っていないということだ。電力市場も成熟市場ではなく、育成途上なのだ。改革開始後の2016年4月時点では、卸電力市場(JEPX)で取引される電力量は、総電力の内たった2.1%だった。ほぼすべての電力取引が、電力会社内で完結していたのだ。その後の様々な措置により、2020年にはようやく40%を超える水準まで同比率が高まってきていた7。

「電力市場を育成する」という視点に立つならば、なすべきは「非対称規制」だということになる。つまり、市場で独占・寡占など価格支配力をもつプレイヤーは厳しく規制する一方、価格に何の影響力をもたない群小のプレイヤーは支援して育成し、彼らが対等に競争できる環境を整えることだ。そうでなければ、公平な競争環境は育ちようがない。そもそも経済学でいう「完全競争」、つまり市場が円滑に機能する条件は「売り手と買い手が多数存在し、彼らが独占や寡占のように価格支配力をもたないこと」である。ならば政府のなすべきことは、新電力が弱体化し、倒れていくのを座視することではないだろう。彼らの再編は避けられないとしても、電力市場を円滑に機能させるため、再び新電力が電力市場の重要なプレイヤーとして活動できる条件を整備する必要がある。

「完全競争」のもう1つの条件は、「市場に関する情報をすべての市場参加者が共有している」というものだ。実は、多くの指摘が出ているように、電力会社のLNGタンクの在庫状況は情報公開されていなかった8。もしLNGの逼迫状況が適切に情報として開示されていれば、ガス火力発電の供給低下は予想でき、あらかじめ手立てを取ることができたかもしれない。電力会社に比べて新電力は情報面で不利な立場に置かれ、準備なきまま突然、価格高騰に晒されたことになる。

要するに、いまの電力市場は「完全競争」が成り立つ状況、つまり公平な競争条件からほど遠いのだ。今回の価格高騰から教訓を得て、電力市場で真に公平な競争が可能になる条件の整備が急務だ。

4.いまこそ、「未完の電力システム改革」に取り組むべき

今回の価格高騰の過程で、電力会社がどのように行動したのかは明らかにされていない。だが、発電部門と小売部門の両者を抱える電力会社が、小売部門で損失したとしても発電部門でそれを相殺したり、送配電部門を連結したグループ企業全体としてショックを吸収したりすることで、大きな影響を免れていることは間違いない。これは、彼らに必ずしも痛みをもたらさない異常な価格高騰を止める動機は、少なくとも電力会社には働かないことを意味する。

しかも電力会社は上述のように販売電力量合計の約8割を占める、限りなく独占に近い寡占体である。これに、電力会社と新電力の間における「情報非対称性」の問題が加わる。電力会社は価格支配力を行使することは理論上可能だし、情報非対称性を利用して競争上の優位に立つことも可能である。電力市場における公平な競争環境を創出しようとすれば、こうした諸問題が生じうることをつねに想定した制度設計が必要である。今回の価格高騰のプロセスでは、市場取引監視を責務とする「電力ガス取引監視等委員会」が事態の鎮静化に向けて積極的に動いた形跡は見られない。

今回の価格高騰は、日本の電力市場が理想からほど遠いことを改めて明るみに出した。それは、電力システム改革が完成どころか、まだその途上に過ぎないことをも明らかにした。それを完遂するためには、まだまだやるべきことが残っているのだ。今回の教訓から学んで電力市場の改革をさらに進め、真に公正な競争環境を整備すべきであろう。この点で、少なくとも下記の改革アジェンダを挙げることができる。

市場運用

今回のような価格高騰に対して、緊急的な措置として株式市場で導入されている「サーキットブレーカー制度」(相場が過熱した場合、取引を一時中断することで市場参加者の過熱感を鎮め、冷静な判断の機会を設けるための措置)や「値幅制限」(過度な値動きを抑制する観点から、一定の値幅内に価格変動を制限する制度)の導入を検討すべきであろう。今回のケースでいえば、新電力が恐怖に駆られて現物買いに走り、価格が連鎖的に引き上げられていくプロセスをいったん止め、市場参加者に冷静さを取り戻させる必要があった。実際、資源エネルギー庁がインバランス料金の上限値200円/kWhを1月15日に導入したことで、しばらく市場価格が200円/kWhに張り付き、やがて1月末には市場が沈静化したという効果を発揮した。今後のために、市場の過度な変動を抑えることのできる沈静化措置を導入し、一定の基準を上回る価格変動の際にはそれを発動することを決めておくべきだ。

情報基盤整備

電力会社が保有する発電側の情報は、市場の需給に大きな影響を及ぼすにもかかわらず、市場参加者にそうした情報が共有されていない。電力会社に、天然ガスのタンクの在庫状況に関する情報など、電力市場の需給関係に大きな影響を及ぼす情報の開示を義務づけ、「情報非対称性」問題の解消に努めるべきであろう。

リスクヘッジ

電力市場では、時々、今回のような価格高騰が生じている。株式市場ではこうしたリスクに対して通常、先物取引を利用してリスクヘッジを行っている。ところが今回、新電力はこうしたリスクヘッジ手段を利用していなかった(利用する知識を持ち合わせていなかった)のではないか。そのため、価格変動に対して無防備な状態でリスクにさらされていた可能性がある。日本では、2019年9月に電力先物取引市場が開設された。欧州では、電力自由化が進展し、電力市場での取引規模が大きくなるとともに、その価格変動リスクのヘッジ手段として先物市場(金融市場)が発達した。卸電力市場と先物市場はしたがって、車の両輪である(ちなみに、北欧ノードプールにおける先物市場はナスダック[Nasdaq)によって運営されている)。だが日本では先物市場が開店休業状態で、閑古鳥が鳴いていると聞く。電力会社、新電力ともに、先物市場の活用によるリスクヘッジを行いやすくする環境整備が必要だ。

インバランス問題

上述のように、新電力は不足インバランスに陥る恐怖に駆られて高値掴みをいとわず電力確保に走った。背景には、広域機関や一般送配電事業者による不足インバランスの取り締まりがあるとの指摘がある(山根 2021b)。インバランスに対して懲罰的な対応がなされてきたことが、新電力を経済的にみて非合理的な行動に駆り立てる要因となった。そもそも、再エネ大量導入時代に、インバランスを出さないというルール自体が不合理である。むしろ、インバランスを出すことを認める一方、インバランスを解消し、システムの安定化に寄与する行動をする者に対して経済的報酬を与え、そうでないものは逆に経済的に不利になるようにシステム全体のインセンティブ体系を設計する方がよほど合理的である。これはまさに調整市場の設計問題であり、この点でも世界的にみて最も優れているのはデンマークである。我々は、多くのことをデンマークの調整哲学から学ぶことができる9。

発販分離

現在、日本の電力会社の法的分離の状況は、図に示されているように2つの方式が併存している。第1のタイプは東京電力と中部電力によって採用されている方式で、発電、送配電、小売の各部門を並列的に独立させた上で、それらを持ち株会社の下でまとめる方式である。これに対して第2のタイプは、それ以外の電力会社によって採用されている方式で、持ち株会社の中に発電・小売の両部門が包含され、その下に送配電会社がぶら下げられている方式である。

日本の電力会社における異なる2つの法的分離方式

電力市場における電力会社と新電力の圧倒的な非対称性を解消するには、現行の法的分離を徹底させ、もう一段進んで「発販分離」、つまり発電部門と小売部門の分離を断行すべきである。図が示すように東京電力と中部電力以外は、発電と小売が一体化している。これでは、発電と小売が暗黙裡に結託して、情報を内部で保持したまま自社に有利な取引を発電部門と小売部門で行い、新電力を完全に排除する事態を防ぐことはできない。これはまさに、上述の「情報の非対称性」問題を惹起する温床であり、電力市場における寡占を更に強化する要因ともなる。

こうした問題を抑制するには、少なくとも発電と小売を分離し、電力取引を原則、すべて卸電力市場を通すようにすることで、電力需給に関する情報を価格シグナルとして伝達する市場の機能をしっかり働かせるようにする必要がある。そのためには、発電部門と小売部門を持株会社に包含する、東京・中部電力以外の電力会社が採用している発送電分離方式(図の右側)を禁じ、少なくとも東京・中部電力方式(図の左側)に揃えるべきであろう。これを第1ステップとし、さらに将来的には第2ステップとして、送配電会社を各電力会社の持株会社から分離し、東日本(50Hzエリア)・西日本(60Hzエリア)ごとに合併・統合して各電力会社から完全に独立させるべきであろう。

その意味で、「発送電分離」はいまなお未完であり、「発販分離」および「送配電部門の分離・合併統合・独立」を経て、その完遂を目指すべきである。そうして初めて、公平な競争環境が整うであろう。

1 資源エネルギー庁(2021b),「今冬の電力需給及び市場価格の動向について」2021年1月27日(https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/036/036_004.pdf).

2 安田陽(2021),「電力市場の価格高騰要因を公開データから読み解く」(前編)日経エネルギーNext,2021年1月21日(https://project.nikkeibp.co.jp/energy/atcl/19/feature/00007/00048/).

3 資源エネルギー庁(2021a),「電力需給及び市場価格の動向について」2021年1月19日(https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/029_04_01.pdf).

4 天然ガス不足を背景とする燃料制約問題については、次の論稿を参照。中西清隆(2020),「年明けも続く? 長引く電力市場の異様な高騰―相次ぐガス火力の『出力低下』」日経エネルギーNext,2020年12月30日(https://project.nikkeibp.co.jp/energy/atcl/19/feature/00001/00040/);大場紀章(2021),「電力市場の異常な高騰はまだまだ続く? LNG供給に乱れ―現行ルールでは止められない『燃料制約』による市場高騰」日経エネルギーNext,2021年1月6日(https://project.nikkeibp.co.jp/energy/atcl/19/feature/00007/00044/);.

5 不足インバランスを出すまいとするプレッシャーが新電力を追い込んで高値掴みでの電力価格に走らせたとの指摘は、次の論稿を参照。山根小雪(2021b),「事業継続危うし、新電力から『電力市場の正常化』を求める悲痛の声―JEPXの異常な高騰は国の対策なくして止まらない」日経エネルギーNext,2021年1月17日(https://project.nikkeibp.co.jp/energy/atcl/19/feature/00001/00045/);竹村英明(2021),「日本卸電力取引所(JEPX)の市場価格高騰について~当社は、電気料金を値上げしません~」2021年1月18日(https://www.greenpeople.co.jp/information/3335/).

6 資源エネルギー庁(2021),「2020年度10月分電力調査統計結果概要」2021年2月1日公表(https://www.enecho.meti.go.jp/statistics/electric_power/ep002/pdf/2020/0-2020.pdf)による。

7 自然エネルギー財団(2020),「JEPX前日スポット市場取引率」更新日:2020年12月25日(https://www.renewable-ei.org/statistics/electricitymarket/).

8 山根小雪(2021a),「なぜ電力ひっ迫を招いたLNG不足を予測できなかったのか―深刻な電力不足と電力市場の高騰は少なくとも1月末まで続く」日経エネルギーNext,2021年1月13日(https://project.nikkeibp.co.jp/energy/atcl/19/feature/00001/00044/).

9 デンマークの調整市場の設計とその背後にある調整哲学については、次の文献を参照。諸富徹(2019),「序章 再生可能エネルギーと電力システム改革」諸富徹編『入門 再生可能エネルギーと電力システム―再エネ大量導入時代の次世代ネットワーク』日本評論,1-33頁;東愛子(2019),「第2章 柔軟な電力市場の構築―デンマークとドイツの電力市場制度の比較分析」上掲書,57-83頁.