TOP > コラム一覧 > No.278 主力化を目指すこれからの太陽光発電 ~2050年CNの実現に向けた役割と2030年までに解決すべき課題~

No.278 主力化を目指すこれからの太陽光発電

~2050年CNの実現に向けた役割と2030年までに解決すべき課題~

2021年12月2日

(一社)太陽光発電協会 企画部長 増川 武昭

キーワード:主力電源、FITからの自立、ノンファーム型接続、需給一体型

2050年のカーボンニュートラル(CN)、そして2030年のGHG46%削減の実現に向けて、かつてないほど再生可能エネルギー(再エネ)への期待が高まっている。にもかかわらず、国内の太陽光発電は、必ずしも順風満帆とは言えない状況に直面している。現状を打破し、太陽光発電が自立した主力電源となり、国の目標である2050年のCN実現に大きく貢献するためには何が必要なのか。そして、2030年までに解決すべき課題は何なのかを、12月10日に予定されている本講座主催のシンポジウムにおける講演に先立ち、その一部を紹介する。

1.JPEAビジョン:協会の野心的導入目標

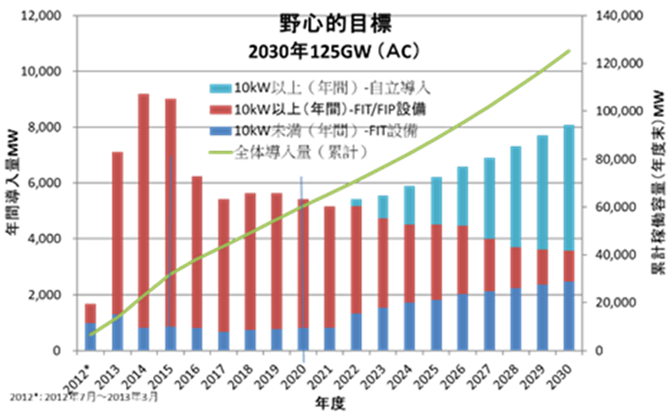

昨年5月、JPEA(太陽光発電協会)は、2050年の協会ビジョンとして、国内の太陽光発電(PV)の稼働量を2030年に100GWAC、2050年に300GWAC(いずれも交流容量)を目指す「PV OUTLOOK 2050」を公開した。しかしながら、このビジョンは、GHG80%削減を前提としたものであり、カーボンニュートラルの実現には、PVの導入をさらに加速し、より上を目指す必要がある。そこでJPEAは、今年3月、2050年のCN達成に向けた2030年の国内PV導入量として、従来の100GWACから、125GWACという野心的目標を新たに掲げた。

2.第6次エネルギー基本計画における太陽光発電への期待値

今年10月、COP26に先立ち、我が国の第6次エネルギー基本計画(第6次エネ基)が閣議決定され、再エネについては、主力電源として最優先の原則のもとで最大限の導入に取り組むとされた。2030年の46%削減達成には、電源構成に占める再エネ比率を36%~38%に高める必要があり、特に導入までのリードタイムの短い太陽光発電については、野心的な見通しとして103.5~117.6GWACが示された。この2030年の導入見通しは、JPEAが掲げる野心的目標である125 GWAC よりは少ないが、国内の電源構成に占める割合としては、現状の2倍程度の14~16%に相当し、期待値としては大きいと言える。

3.FIT導入後の急拡大から下降トレンドへ

2012年7月に始まった固定価格買取制度(FIT)によって、国内の太陽光の導入は急拡大し、日本の太陽光の累計導入量は、中国、米国に次いで、世界で3番目となっている。FIT導入後、太陽光の発電コストは急速に低下し、それに伴って買い取り価格は、当初1kW時当たり40円程だったのが、事業用は10円近くまで下げられてきた。これは、賦課金として電気料金に上乗せされる金額が、将来的には低減していくことを意味し、国民負担の観点では良い話と言える。

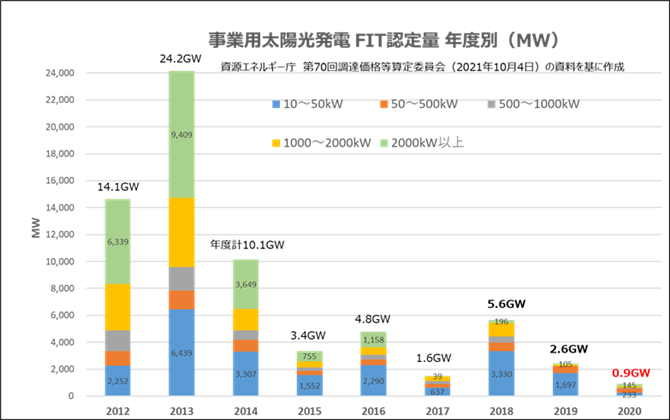

ところが近年、太陽光の新たなFIT認定量は大きく減少し、このままでは導入量が大きく減ることになるのは必至であり、2030年野心的目標の達成は困難となる。下の図に事業用太陽光のFIT認定量を示したが、2020年度は0.9GWまで落ち込んでいる。この下降トレンドをどうやって反転させるかが目下の最大の課題である。

4.下降トレンドを反転させ、FITからの自立と主力電原化を実現するための課題

下降トレンドの要因としては、第一に、太陽光発電のFIT買取価格の低減スピードに、現実の発電コストの削減が追い付いていないことが挙げられる。発電コストが安くなったとはいえ、10円程度に下がったFIT買取価格では採算の取れる案件は限られるということである。この課題の解決には、太陽光発電の更なるコスト低減とFIT買取価格を下げるスピードの調和が不可欠であり、JPEAとしては2025年頃までは現状の買取価格を維持することを要望している。

次に、発電した電気を需要場所に送るための送電・配電ネットワークの空き容量が不足していることがある。この問題の解決に向け、空き容量が不足する時間帯は発電を止めることで接続が許される「ノンファーム型接続」を国が進めようとしている。但し、この「ノンファーム型接続」が全国で展開されているのは、基幹系統の容量不足解消を対象としたものであり、多くの太陽光発電が接続されるローカル系統や配電系統は対象とはなっていない。ローカル系統や配電系統を対象とした「ノンファーム型接続」の早期全国展開が望まれている。

3つ目の課題は、大規模な発電に適した用地確保が難しくなってきたことがある。人口当たりの平地面積が少ない日本では、太陽光発電にはあまり期待できないと考える人が多い。しかしながら、国土の僅か0.7%程が使えれば、国内の電力需要の3割程度を賄うことが可能との試算もあり、日本では太陽光発電にあまり期待できないとの指摘は正しいとは言えない。課題は、住民の理解が得られないケースがあることや、規制によって土地があっても有効に活用できないことだ。

例えば、長年耕作されていない農地を太陽光発電へと用途を変えるには、手続きが煩雑であったり、優良農地に指定されていると転用が困難であったりといった課題があり、規制改革が不可欠である。また、用地確保の問題は地域との共生の問題でもあり、このような課題を解決するために、環境省は、改正温対法の下、地域が主体となって再エネ導入を推進する取り組みを強化しようとしている。例えば、再エネ開発の適地を自治体がゾーニングすることを後押ししたり、このような適地での再エネ開発を促進したりといった取組である。こうした取り組みが広がり実を結べば、景観等を理由に地域から〝厄介者〟とされることもある太陽光が、歓迎されるべき存在となり、導入の再拡大に繋げることができる。

5.需給一体型の導入促進が課題解決への近道

太陽光発電の新規開発が低迷している主な要因・課題は以上の通りであるが、これらを解決するための近道がある。それは、スケーラブル(規模をある程度自由に設定可能)であり設置場所の制約が少ない太陽光発電だからこそ可能な「需給一体型」の推進である。例えば、住宅や業務用の建物や、工場・倉庫の屋根、駐車場のカーポートへの設置であれば、系統制約や用地制約、地域との共生に関しても、大きな問題にはならないケースが殆どではないか。また、コスト競争力の観点でも需要側の小売り料金との競争になるので、経済合理的に導入できるケースも多いと考えられる。

しかしながら、こうした需要場所での導入が期待されているほど進んでいない現実がある。例えば、住宅への搭載率としては、日本の戸建住宅における太陽光発電の普及率は、耐震基準を満たし設置が可能な住宅の14%程度(JPEAの試算)でしかない。新築住宅の場合、大手住宅メーカーは、太陽光をほぼ標準搭載している。ところが、新築住宅の太宗を担っている中小の工務店の搭載率は低い。こうした状況下、「2030年までに新築住宅の6割に太陽光発電を搭載することを目指す」ことを国の目標として掲げられたことには大きな意義があると言える。

また、住宅以外の建築物等への設置についても、建築物の耐震強度や、需要家の認識不足、需要家に提案できるスキルを持った人材の不足等、いくつかの課題があり、導入が進んでいない。

6.むすび

現状の下降トレンドを反転させ、野心的目標を達成するには、PV産業の自助努力に加えて、導入推進のための政策強化(政策支援)と環境整備が不可欠である。具体的には、①コスト競争力の強化と価値創出、②用地制約の克服、③系統制約の克服、④地域との共生、⑤長期安定稼働の5つのチャレンジに整理することができる。これらを2030年までに乗り越えることで、日本のPV産業が再び発展の道を進み、国の主力電源としてCNの実現に大きく貢献することが可能となる。

本コラムは以上の通りであるが、12月10日のシンポジウムの講演では、2050年の展望を含め、より詳しく解説できればと考えている。