TOP > コラム一覧 > No.250 気候変動時代の電力信頼度維持 ~カリフォルニア・テキサス電力危機の教訓~

No.250 気候変動時代の電力信頼度維持

~カリフォルニア・テキサス電力危機の教訓~

2021年6月17日

資源エコノミスト 飯沼 芳樹

キーワード:気候変動、米国、停電、供給力確保策、市場

はじめに

わが国では昨年度末、需給逼迫のため卸電力価格が高騰したが、今年度も夏冬とも需給が逼迫する可能性があることが最近政府から発表されている。新政権になってから脱炭素政策に舵を切ったこともあり、現在検討中のエネルギー基本計画では電源構成に占める再エネの目標比率が高まりそうだ。気候変動によりますます激甚化する異常気象と脱炭素の時代に、中長期的にも主力電源としての再エネを含め、いかに供給力を確保し、信頼度を維持するかは大きな課題だ。

目を外に向けると、電力改革で遥か先を行っている米国で最近、わが国も将来直面しそうな問題が発生している。昨夏のカリフォルニアの輪番停電の実施、本コラムでも既に紹介されている今年2月のテキサスの大停電1は、気候変動と脱炭素時代の信頼度の高い供給システムを考える上で示唆に富む事例であると考える。これらの出来事の背景には共通の要因があり、信頼度維持、レジリエントな供給システムを構築し、また市場を運営する上で、わが国が参考にすべき点が多い。

本稿では以下、カリフォルニアとテキサスの停電の概要と原因、アデカシーの確保策などについて述べたあと、教訓として学ぶべき点は何かについて述べたい。

1.20年ぶりの輪番停電

わが国ではあまり大きく取り上げられなかったが、昨年8月にカリフォニアで輪番停電が実施された。自由化後間もない2000~2001年の電力危機以来20年ぶりの出来事となった。トリガーとなったのは厳しい熱波であった。以下で述べるような要因も重なり、昨年8月14日と15日の両日、カリフォルニア独立系統運用機関(CAISO)は関係する電気事業者に負荷カットを要請、これに対し州内主要電力会社であるサザンカリフォルニアエジソン(SCE)、パシフィックガス&エレクトリック(PG&E)及びサンディエゴガス&エレクトリック(SDG&E)等が輪番停電を実施した。8月14日に3電力が実施した輪番停電により影響を受けた需要家数、規模、時間等は表1に示すとおりである。

表1 輪番停電(2020年8月14日)の概要の概要")

出典:California ISO, Final Root Causes, January 13, 2021 p.35.

CAISOの負荷要請量に対し、各社が実際にカットした負荷量はそれよりも多い。後で見るテキサスの事例に比べて、影響を受けた需要家数等規模的には小さいが、カット開始の時間が夕方である点が特筆すべき点である。

輪番停電の原因

2000-2001年の電力危機時に実施された輪番停電に限らず、広域停電は複合的な要因が重なって発生する場合が殆どである。今回も同様で、CAISO、電気事業規制機関である公益事業委員会(CPUC)、長期需給想定などを行っているエネルギー委員会(CEC)が共同で実施した分析結果2によれば、今回の計画停電は、実際の需要が想定以上だったこと、太陽エネルギーと風力の出力減、近隣州からの融通が山林火災による送電線の制約等で減少、計画外停止のプラントが多かったことなどが複合的に重なったことが原因としている。

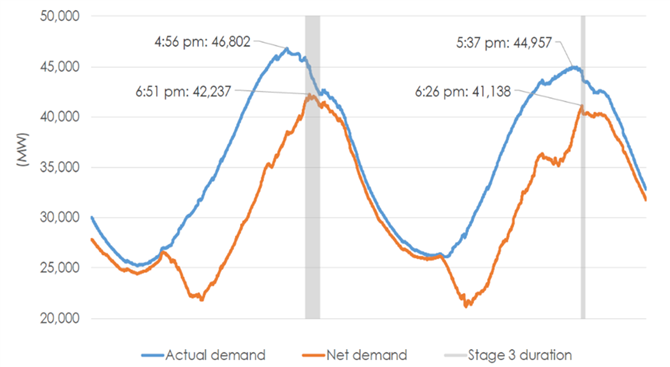

報告書では、以上のような要因を個々に分析するとともに総括し、輪番停電を惹起することになった主たる要因として、(1)30年に一度しか発生しないような厳しい熱波によって、これまでの供給力確保策(ピーク需要プラス15%の予備力)や計画目標では対応できない需要増となったこと、(2)熱波が続き、夕方の太陽光出力の低下スピードが、システム需要が減るスピードより速いため、午後7時ごろに発生するネットピーク時に供給力不足になったこと(図1参照)、(3)前日市場での小売事業者(LSE)による負荷のスケジューリングが過少であった等、需給逼迫をさらに悪化させるような問題があったこと等を挙げている。したがって、3つの主因の内、2つは供給力確保の問題ということになる。

図1.系統需要とネット需要(8月14日、15日)3

出典:CAISO, Ditto, p45.

2.テキサスBig Freeze

今年2月に発生したテキサスの停電は、規模的に2003年の北米大停電以来の広域停電となった。表2が示すように、計画停電の規模は最大で2,000万kW、影響を受けた需要家軒数は4500万軒、それもほほ丸三日間も負荷カットが行われた。州政府の発表4によれば、記録的寒波により151人が亡くなったとしているが、大半は低体温症が死因とされているので、停電が直接の原因となったことは確実である。

表2.テキサス大停電(2021年2月15日~18日)の概要の概要")

出典:ERCOT, Review of February 2021 Extreme Cold, Feb. 24, 2021.

(注)総発電設備容量107,514MWの48.6%に当たる。

原因究明については最終報告書を待つ必要があるが、カリフォニア同様直接トリガーとなったのは、気候変動による猛烈な寒波の襲来である。ダラスの最低気温が華氏マイナス2度(摂氏マイナス18.89度)、州都であるオースティンやヒューストンはそれぞれ華氏6度、12度を記録している。また、ダラスやオースティンでは氷点下が一週間近くも続いた。

このため需要が急増した一方で、多くの発電プラント(特にガス火力)で防寒対策が十分でなかったためオフラインになっていた。また、ガス供給自体が凍結などによってできなくなったことがガス火力の停止原因でもあるが、それ以前の問題として、ガス供給に係る規制やガス市場の問題が、大停電の根本原因であるとの指摘もある5。

テキサス州では2011年にも寒波のため計画停電が実施されいる。その後、防寒対策がとられるようになっていたが、強制力はなく、今回のような寒波には十分でなかった。このため、前月末に閉会になった州議会で、強制力を持たした凍結対策が法制化されている。

ERCOTは、寒波が襲来した場合のワーストケースとして1,400万kWの火力が計画外停止になると予想していた。だが、今回はその2倍の3,000万kWがオフラインであった。また、風力も凍結なども計画外停止しているが、これについてもERCOTでは予想していた。実際には、想定よりもパーフォーマンスは良く、600万kW多く供給していた。

停電後に共和党の州知事は、今回の停電の原因は、給電指令ができないような再エネに依存したからであるとメディアで発言している。実際には図2が示すように、供給力不足の原因は多くのガス火力の計画外停止にあることは明白だ。

図2 停電時の負荷、負荷予測、火力の計画外停止量、再エネ出力

出典:Brian Bartholomew, Twitter post, February 23, 2021, 10:24 p.m

https://twitter.com/BPBartholomew/status/1364446059028750337/photo/1.

一方で需要が急増した。テキサスの暖房需要の61%6は電気暖房によるものであり、需要急増の主因とされている。もともと厳寒を前提とした暖房システムになっておらず、貧弱な断熱構造、加えて効率が悪い抵抗加熱によるものが大半だ。ERCOTのピーク需要は夏に発生し、これまでの最大は74,820MWである一方、冬ピークの最大は66,000MWであった。それが、負荷カットが無いとした推定最大需要は76,819MWであり、過去の冬ピークよりも10,000MWも多く需要が出たことになる。このような急増をもたらしたのは、35,000MW相当の電気暖房需要による7。

3.アデカシーの確保策

米国の供給力確保策は州により異なる。テキサスのようなリバタリアン的市場によるものから伝統的な報酬率規制によるものまで多様である。カリフォニアの供給力確保策はハイブリッド型であり、伝統的な規制によるものと市場メカニズムを併用するシステムとなっている。

規制色の強いカリフォルニア

同州では2000-2001年の電力危機を契機として現在の供給力確保策であるアデカシープログラム(Resource Adequacy(RA)プログラム)が設けられた。ただし、PJMが当初採用したような分散型容量市場はない。公益事業委員会は月次と年次のRA規則を定めている。この規則がベースとするのはLSEがCPUCとエネルギー委員会(CEC)に毎年提出する需要想定である。この需要想定とCECが独自に行う需要想定がRA規則の基になる。また、各LSEは月次の需要想定もCECに提出しなければならなく、これがLSEの月次の供給力確保量のベースとなる。

具体的には、公益事業委員会(CPUC)の規則により、LSEはそれぞれの最大需要の15%の予備力を確保しなければならない。15%の予備率の内訳は、緊急時の予備力6%と計画外停止と平均最大需要以上となることを見込んだ9%からなる。

また、短期の供給力確保策であるRAプログラムとは別に長期の計画である統合資源計画(IRP)制度がある。この制度は自由化前の規制時代から導入されていたもので多くの州では今でも運用されている。IRPとは、需給両面から資源を様々な角度から評価する制度であり、環境面等も考慮した資源の最小費用での確保計画と言えよう。言い換えれば、信頼度を最小費用で維持しつつ、脱炭素のための削減目標を達成するための資源ミックスを検討するプロセスということになる。

カリフォニアでは、以上の確保策の他、CAISOが独自に補完的な確保策を導入している。一つは容量調達メカニズム(CPM: Capacity Procurement Mechanism)と呼んでいるプログラムである。このメカニズムは競争入札によって容量を確保するものである。同州では、ベースロードのサンオノフレ原発が廃炉となり、2025年にはディアブロキャニオンも閉鎖される。さらに、給電指令可能な発電プラントも減少しつつある。ディアブロキャニオンの分を埋めるためには太陽光であれば600万kW必要ということになる。CAISOの懸念材料が増えるわけであるが、こうした供給力不足の一助としてCPMがある。休廃止プラントを供給力として維持するためのシステムであり、そのために落札価格の上限を6.31ドル/kW/月8としているように、休廃止しないようなインセンティブとなる価格レベルである。

わが国では、需給逼迫対策として休廃止設備を相変わらず規制的措置によって予備力として活用しようとしているようである。だが、市場ベースの電気事業運営を前提とすれば、CPMのように、発電事業者にとってインセンティブとなる施策のような、市場を前提とした制度に拠るべきである。

また、CAISOは休止している発電プラントなどを信頼度維持のために必要なプラント(RMR: Reliability Must Run)として指定することができる。現に、昨年夏の危機以前にガス火力3プラント(123.5MW)を指定した。しかし、それでも昨年夏の供給力不足を回避するだけの十分供給力にならなかったということだ。なお、この制度は容量の規模は小さいが、脱炭素を目標としているドイツの戦略リザーブと同じ性格のものと言えよう。

最も市場らしいテキサス

テキサスの市場は、周知のようにEnergy-Only Marketと呼ばれるリバタリアン的電力市場であり、明示的な容量市場は無い。PJMの容量市場のように、容量価格は人為的に作られた発電設備容量に対する需要曲線と供給曲線の交点で決まる一方で、テキサスのEnergy Only市場では、運転予備力の需要曲線(ORDC)が容量確保を目的として用いられている。

電力危機にあった2月14日~19日のリアルタイム価格、前日エナジー価格の平均は約6,500ドル/MWhに高騰。リアルタイム市場では、上限価格である9,000ドル/MWhが4日間続いた9。なお、上限価格が無いアンシラリー価格は22,000ドル/MWhまで高騰している10。Crampton教授の試算では11、100万kWのガス火力が、需給が危機的状況にあったとされる103時間、この価格で発電し売電すると、その額は9億2,700万ドルにもなる。この額は、ガス焚きのコンバインドサイクルの資本コストに相当する額である12。耐用期間が40年とすれば、いかに発電事業者に対しての発電インセンティブになるかは明白であろう。一方で、危機時に発電できなければ失う収益は多大である。緊急時の発電にコミットしていれば、損失も巨額となる。利益と損失は裏腹であり市場の意味するところでもある。結果的に凍結対策を怠ったことが多大な損失に結びつく。備えのインセンティブも価格にありということになる。これもエナジー・オンリー市場に期待される機能である。

このようなリバタリアン的市場に対しては、中央集権的な容量市場同様に批判がある。最終需要家の中には卸電力市場の価格が直接小売料金に反映されるような電気料金を支払う契約をした人たちもいる。電気事業者の中には破産した事業者も出た。本来の「市場」に近いテキサス電力市場でもリスクヘッジがまだ十分浸透していなかったということだ。また、発電事業者のパーフォーマンスを重視する市場デザインとした結果、需要する側の視点が欠けているとの批判13は正鵠を得ている。

4.わが国への示唆

主力電源としての再エネ利用の課題

カリフォルニアとテキサスは、世界的に見ても再エネ導入については先進的な州である。カリフォニアは、元々アプルやシリコンバリー等チャレンジ精神旺盛な地域であるが、他州に先駆けて2002年に野心的なRPSを導入した。当初は、義務化された再エネ比率は小売販売電力量の20%であったが、その後何度か修正され、現在では2030年までに60%、2045年には100%カーボンフリーの電源にしなければならい。

テキサスも2,000年代に、同州西部の大平原に賦存する豊富な風力資源開発を、州を挙げて推進し、今では全米一の風力設備を有する州となっている。ERCOT地域の風力発電設備は3,000万kW以上、太陽光を含めると電源構成の30%以上を占めている。中でも、風力資源をダラス、ヒューストン等負荷中心地に送るための高圧送電線を建設し、利用することを目的としたCREZ(Competitive Renewable Energy Zone)プロジェクトは、先見の明があったということだ。70億ドルをかけ1,850kWの風力を3600マイルの高圧送電線を建設して利用できるようにしたプロジェクトである。わが国ではようやく再エネ資源利用のための送電線強化の方向に動き出した段階であり、この面でも遅れが目立つ。

こうした再エネ開発先進州で今回発生した出来事の教訓はどのようなものであろうか。特に、カリフォニアの停電事例からは、ダックカーブを引き合いに出すまでもなく、太陽光のような変動電源はネット負荷の変動を大きくする傾向があり、この結果需給をバランスさせるのが難題だ。とりわけ、カリフォニアの事例はクリティカルな時間となる夕方に必要な調整電源をいかに最小費用で確保するのか、需要サイドの資源をいかに活用するのか等が課題となる。今後、蓄電池、電気自動車等の新しい技術が市場に入ってくると、さらに複雑な解を求める作業となる。

記録的な寒波が襲来したテキサスの再エネのパーフォーマンスは、ガス火力とは反対に、想定していたよりパーフォーマンスがよかったとの指摘がある。一方で防寒対策が十分ではなく機器が凍結するなど、計画外停止した設備があったことも事実である。気候変動により世界的に気候は激甚化しており、過去の最悪のパターンを前提とした対策では対応できないようなイベントが今後増えてくることを前提とした、設備の維持が必要になる。

テイルリスク14を考慮した需要想定が必要に

需要想定は、供給する側にとっては、電気事業が始まって以来のルーティンワークの一つであることに変わりはない。生データを積み上げる方式、単純な回帰方程式を使う方式、ファンシーな計量経済モデルを活用するような方式など需要想定の手法は様々である。これらの手法の使い方は多様であるが、想定した需要と実際の需要の誤差はつきものである。しかし、厳しい熱波、記録的な寒波のような、テイルリスクが発生する頻度が高まるとしたら、現行の過去のデータに基づいた想定では危機は避けられない。

わが国では、今夏と今冬10年に1度の猛暑、厳寒になると需給が逼迫すると経済産業省は発表している。しかし、カリフォニアは30年に1度、テキサスは100年に一度の猛暑、厳寒であり、こうした異常気象はますます激甚化し、頻度も増えそうである。稀頻度リスクへの備えには当然コストがかかる。テキサスのリアルタイム価格の上限9,000ドルは停電コスト(VOLL)であるが、これは需要種別毎のwillingness to payをアグリゲートして算出したものである。さらなる上限価格の引き上げという選択肢もあろうが、発電事業者が稀頻度リスクが発生してもパーフォーマンスを維持するインセンティブを与えるような価格レベルは、費用便益的に社会的には受容できないであろう。

テキサスモデルは和製モデルに劣る?

テキサスはエナジー・オンリー市場のみで容量市場がないことや、他の二大系統と連系していない一方で、わが国には容量市場があり、系統も北海道から九州まで連系している。したがって容量市場があるおかげで、卸電力市場の価格スパイクを抑えつつ供給力確保が可能となり、また連系していることにより緊急時の融通もできるとの論考がある15。

だが、PJMのような容量市場があったとしても、今回の供給力不足の原因が発電設備等の凍結であるとすれば、容量市場で容量を確保していたとしても供給力不足の問題は起きたであろう。また、仮にSPPとMISOと連系していたとしても、テキサスと同様に両RTO/ISO地域とも需給が逼迫していたため、余力があったPJMからかなりの量の融通を受けていたことから、連系していたとしても供給力不足を避けることができたかどうかは疑問である。さらに、容量市場の価格ボラティリティーの問題もある。

今月初めに、久しぶりに実施されたPJMの主オークション(BRA/2022-23)の結果が発表されている16。3年前の主オークションで約定した容量価格は140ドル/MW/日であったのが、今回は50ドル/MW/日と62%も下落している。容量価格もかなり変動するということだ。過剰設備の問題が背景にあると思われるが、Boom&Bustは規制システムでも市場システムでも起きる。

東・西・テキサス各系統の連系問題は古くから何度となく提起されてきた問題である。しかし、テキサスが他の系統と交流連系となれば、FERCの規制を受けることになり、ローンスターステートとしては政治的に避けたいところである。東海岸から西海岸まで飛行機で5時間、3時間の時差があるような、広大な国の送電線を交流連系することが技術的には可能であったとしても、それを妥当化するような費用便益計算結果がでるかどうか、直感的には甚だ疑問である。

おわりに

今回、カリフォルニアとテキサスの電力危機を取り上げ、危機の原因やその意味することなどについて述べた。ヨーロッパでも、英国で落雷によって、洋上風力などがトリップした結果、停電時間そのものは短かったが鉄道が大混乱した例があった。他にも今までにないような供給障害が起きている。

これらのイベントに共通に見られるのは、新しい技術が次々に市場に入り、系統の安定的運用を司る事業者にとっては、あまり経験がないような系統運用のストレス下にあるということだ。一方で、系統運用側が準拠する基準は、10年に1度のイベントという信頼度基準のような、古いシステムのルールであり、それも過去のデータに基づいて作られたものである。変化を見越した、新しいルール作りと供給力確保が求められている。

1No.239 「テキサス停電が問う電力市場モデル」、No. 244「2021年2月テキサス大停電」

2California ISO, Final Root Causes, January 13, 2021.

3ネット需要のピークは42,237MWであったが、これはシステムピークよりも4,565MW少ない。このシステムピークからネット需要のピークまでの時間に太陽光と風力は5,438MWも出力が下がっている。なお、ネット需要とは、電力会社の系統全体の需要から各家庭のルーフトップ太陽光等の変動型電源による供給量を差し引いた正味需要を意味する。

4https://dshs.texas.gov/news/updates.shtm#wn

5James Bushnell, To Fix the Power Market, First Fix the Natural Gas Market, Energy Institute Blog, Univ. of California, Berkeley, March 1, 2021.

6EIA/DOE, Texas used natural gas for electricity generation and home heating, Today In Energy, March 12, 2021.

7Peter Crampton, Lessons from the 2021 Texas electricity crisis, May 17, 2021.

8FERC, Order Accepting Tariff Revision, Docket No. ER20-1075-000, May 29, 2000.

9ERCOT, Review of February 2021 Extreme Cold Weather Event-ERCOT Presentation, Feb. 24, 2021.

10Joshua W. Busby et.al, Cascading risks: Understanding the 2021 winter blackout in Texas, Energy Research & Social Science, available online 2 June 2021.

11Peter Crampton, Ditto.

12EIA/DOE, Capital Cost and Performance Characteristics for Utility Scale Electric Power Generating Technologies, Feb. 2020.

13Carl Pechman and Elliott J. Nethercutt, Regulatory Questions Engendered by the Texas Energy Crisis of 2021, NRRI Insights, March 2021.

14発生確率は極めて低いが、発生すると暴騰、暴落するようなリスク。正規分布で言えば、裾野に位置するような事象の発生リスク。

15松村敏弘「電力安定供給の課題○上市場メカニズム 今後も軸に」日経経済教室 2021年4月8日

16PJM, 2022/2023 RPM Base Residual Auction Results, June 2, 2021.