TOP > コラム一覧 > No.273 欧州「Fit for 55」政策パッケージにおける水素・合成燃料の位置づけと今後の展開

No.273 欧州「Fit for 55」政策パッケージにおける水素・合成燃料の位置づけと今後の展開

2021年10月28日

株式会社テクノバ エネルギー研究部 統括主査 丸田 昭輝

キーワード:欧州連合、Fit for 55、水素、グリーン水素、合成燃料、E-Fuel、CO2排出責任

1.「Fit for 55政策パッケージ」における水素・合成燃料の位置づけ

2021年7月に欧州委員会(EC)は、2030年にGHG排出量55%削減(1990年比)の達成のために「Fit for 55政策パッケージ」を発表した。パッケージというのは、特定の目的のために複数の政策を同時に策定・改正するもので、今回は12の政策の策定・改訂が提示されている(現状では案であり、今後、欧州議会・欧州理事会での議論を経て、数年かけて制度化される)。注1

今回のパッケージにおいては、特に(1)再生可能エネルギー指令(RED)の改正案、(2)EU排出量取引制度(EU ETS)の改正案、(3)エネルギー課税指令(ETD)の改正案、(4)代替燃料インフラ指令(AFID)の改正案、(5)持続可能な航空燃料(ReFuelEU Aviation)イニシアチブ、(6)グリーンな欧州海運領域(FuelEU Maritime)イニシアティブが、水素や合成燃料(E-Fuel)の展開に影響があると考えられる。本稿ではこれらの改定案とイニシアチブについて参照し、欧州における水素と合成燃料の位置づけを探ってみたい。

(1) 再エネ指令(RED)の改正案

欧州の「再生可能エネルギー指令(RED)」は、当初2009年に策定され、その後2018年に改正されている(RED II)。2018年当時の欧州連合のGHG削減目標は1991年比40%であったが、今回の改正案(以下「RED III案」とよぶ)ではこれを55%にかさ上げし、再エネ分野で欧州のリーダーシップ確立と雇用拡大に寄与することを目指している(なおREDはあくまでも再エネ拡大の政策であるので、水素でも「グリーン水素」に特化した政策である)。

水素と合成燃料に関して重要なのは定義の変更である。前稿「No.248 すれ違う日本と欧州のE-Fuel:日本のとるべき戦略」でも解説しているが、欧州では合成燃料に関して独自の定義「非バイオ由来再エネ燃料(RFNBO:Renewable Fuels of Non-Biological Origin)」がある。これは再エネを活用したバイオ以外の気体・液体燃料で、一般には「グリーン水素」と「再エネ水素から合成された燃料(E-Fuel、E-Gas)」が含まれるとされる。このRFNBOの定義がRED IIとRED III案では変更されている(表1)。

表1 RED IIとRED III案におけるRFNBOの定義の変更

| RED II | Renewable liquid and gaseous transport fuels of non-biological origin (非バイオ由来再エネ液体・気体交通用燃料) |

| RED III案 | Renewable fuels of non-biological origin (非バイオ由来再エネ燃料) |

出所: European Commission “Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directive (EU) 2018/2001 of the European Parliament and of the Council, Regulation (EU) 2018/1999 of the European Parliament and of the Council and Directive 98/70/EC of the European Parliament and of the Council as regards the promotion of energy from renewable sources, and repealing Council Directive (EU) 2015/652l”より作成

httphttps://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52021PC0557

.

つまりRED IIではRFNBOを交通用燃料(transport fuels)に限定しているのに対し、RED III案ではそのように限定していない(つまり産業一般に使う)。これは一見、合成燃料の利用拡大が期待されているように感じられるが、実はそうではない。

まずRED III案では、「合成燃料は脱炭素化が困難な運輸分野、例えば航空機・船舶に使う」と記載されており、事実上、道路交通(自動車)への適用はあきらめたともいえる(その動きは後述)。

また新たに挿入される22条aでは、「2030年に産業部門で使用される水素需要の50%はRFNBOとする」と記載されている。これも一見すると合成燃料の利用拡大を意味しているように感じられるが、RFNBOにはグリーン水素も含まれることを思い出せば、これは「2030年に産業部門で使用される水素需要の50%はグリーン水素とする」という趣旨であることがわかる。

つまりRED III案では、合成燃料への期待は極めて限定的といえる。むしろRFNBOという用語は、航空機・船舶利用でない限りは、それは「グリーン水素」を意味するように定義が変更されたといってもよい。

なおRED IIでも記載されていたが、RED III案でも改めてRFNBOのGHG削減率を70%以上としている。よってグリーン水素ならともかく、合成燃料の場合はそのCO2源をDACに求めるしかない。また、水素に関して、電力やガスと同様に原産地証明(Guarantee of Origin、再エネ性の証明)の制度を設計するというのはRED IIのままである。

ちなみに現状のRED IIではこの12月までにRFNBOの詳細を規定する委任法令を定めることになっており、今後のGHG排出量計算に大きな影響を及ぼすとみられるので注意が必要である

(2) EU排出量取引制度(EU ETS)の改正案

EU ETSは欧州におけるCO2削減のための主たるメカニズムで、指令自体は最初に2003年に設立し、2005年から実施されている。現状では2030年の40%削減を前提にしているため、こちらも55%削減のために改定案が示されている。。

水素に関しては特に大きな変更はないが、RFNBO(合成燃料)に関しては、これがEU ETSが対象とするセクターで消費される場合には、その排出量のダブルカウントは避けるべきとの方針が示されている。これはつまり、仮にEU ETSがカバーするセクター(例えば火力発電所)から回収したCO2をリサイクルしてRFNBOを合成した場合、その燃焼時の排出量はカウントしないという方針である(なお、RFNBO自体はGHG削減率を70%以上が前提であるので、現実的には火力発電所由来のCO2を活用してRFNBOを製造することにはならないと筆者は考えている)。

(3) エネルギ-課税指令(ETD)の改正案

エネルギー課税指令(ETD)は2003年に策定されたものだが、これも現在の欧州のGHG削減方針と齟齬があるため、今回改正案が示されている。

今回のETD改正案のポイントは、環境インパクト(GHG排出量)により課税率を定めるという方針と、水素が電力、天然ガスと同様に課税対象となる、ということである。これはある意味、水素がエネルギーの「新参者」から「本流」に位置づけが変わりつつあることを示す(後述するように、欧州では、水素ガス網の整備が予定されている)。

表2にETD改正案における自動車用燃料への最低課税額を示す(各国はこれに加えて独自の課税を上乗せすることは可能)。この結果、2033年の最低課税額は以下のようになる:

・既存ガソリン: 0.47 €/kg(0.35 €/L = 46円/L)

・低炭素燃料(化石燃料由来CO2利用合成ガソリンの場合):0.24 €/kg(0.18 €/L =23円/L)

・RFNBO(DAC由来CO2利用合成ガソリンの場合):0.007 €/kg(0.005 €/L = 0.7円/L)

このように課税でも、DAC由来CO2利用合成ガソリンは、化石燃料由来CO2利用合成ガソリンより優遇されることになる。

表2 エネルギー課税指令(ETD)の改正案が定める自動車用燃料の課税額(案)

| 2023年1月~ | 2024~2032年 | 2033年1月~ | |

| 化石燃料 (ガソリンの場合) |

7.17 €/GJ (0.32 €/kg) |

等分で増加 | 10.75 €/GJ (0.47 €/kg) |

| 低炭素燃料 (化石燃料由来CO2利用合成ガソリンの場合) |

0.15 EUR/GJ (0.007 €/kg) |

等分で増加 | 5.38 EUR/GJ (0.24 €/kg) |

| RFNBO (DAC由来CO2利用合成ガソリンの場合) (水素の場合) |

0.15 EUR/GJ (0.007 €/kg) (0.02 €/kg) |

0.15 EUR/GJ (0.007 €/kg) (0.02 €/kg) |

0.15 EUR/GJ (0.007 €/kg) (0.02 €/kg) |

出所: European Commission “Proposal for a COUNCIL DIRECTIVE restructuring the Union framework for the taxation of energy products and electricity (recast) COM/2021/563 final” Annex I Table Aより計算(ガソリンの低位発熱量は44 MJ/kg、水素の低位発熱量は121 MJ/kgとした)

httphttps://ec.europa.eu/info/files/revision-energy-tax-directive_en

.

(4) 代替燃料インフラ指令の改正案

代替燃料インフラ指令(AFID)は2014年に策定されているが、こちらも欧州連合でのGHG 55%削減を確実にするために改正案が提示されている。

水素や合成燃料に関しては、表3に示す政策が提示されている。水素に関しては、メンバー国に水素インフラを積極的に展開することを要請する内容になっているが、合成燃料に関しては特に普及展開することは打ち出されていない。

表3 代替燃料インフラ指令改定案における水素・合成燃料関施策

•メンバー国は、2030年12月31日までに、最低現必要な水素ステーションを整備すること

•水素ステーション(70MPa、2トン/日規模):150km毎に設置

•液化水素供給設備:450km毎に設置

•都市部には最低でも1か所の水素ステーションを整備

•水素ステーションは軽量自動車(乗用車)だけでなくヘビーデューティ車両にも対応すること

•メンバー国は2024年1月までに、空港・船舶への代替燃料(水素含む)に関する政策を立案すること

出所: European Commission “Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on the deployment of alternative fuels infrastructure, and repealing Directive 2014/94/EU of the European Parliament and of the Council COM/2021/559 final”より作成

httphttps://eur-lex.europa.eu/legal-content/en/TXT/?uri=CELEX:52021PC0559

(5) 持続可能な航空燃料(ReFuelEU Aviation)イニシアチブ

今回、持続可能な航空燃料の製造と利用を促進するための新しいイニシアティブが定められた。その中心はいわゆる持続可能な航空燃料(Sustainable aviation fuel:SAF)である。表4に、持続可能な航空燃料イニシアチブにおけるSAFの最低導入量を示す。SAFにはバイオ燃料とともにRFNBOが含まれるが、ここでのRFNBOは基本的にE-Fuelのみを意味しており、水素(グリーン水素)は含まれていない(これは定義的には再エネ指令と齟齬がある)。

表4持続可能な航空燃料イニシアチブにおけるSAFの最低導入量

| 年 | 2025年~ | 2030年~ | 2035年~ | 2040年~ | 2045年~ | 2050年~ |

| SAFのシェア (うちRFNBO) |

2% (-) |

5% (0.7%) |

20% (5%) |

32% (8%) |

38% (11%) |

63% (28%) |

出所: European Commission “Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on ensuring a level playing field for sustainable air transport”より作成

httphttps://ec.europa.eu/info/files/refueleu-aviation-sustainable-aviation-fuels_en

.

(6) グリーンな欧州海運領域(FuelEU Maritime)イニシアティブ

このイニシアティブは船舶からのGHG排出量削減を定めるものである。事前のパブコメや付随する分析レポートではRFNBOの貢献度が分析されているが、イニシアティブ自体には燃料ごとの導入量・シェアの目標はなく、表5に示すGHG排出削減量のみが示されている。

なおこのイニシアティブでは、RFNBOにグリーン水素、合成ディーゼル、合成メタノール、合成LNGに加えてアンモニアまでが含まれており、こちらも再エネ指令と齟齬がある。

表5 グリーンな欧州海運領域イニシアティブにおけるGHG排出削減量

(2020年比、well-to-wake(well-to-propeller))

| 年 | 2025年~ | 2030年~ | 2035年~ | 2040年~ | 2045年~ | 2050年~ |

| GHG排出削減量 | 2% | 6% | 13% | 26% | 59% | 75% |

出所: European Commission “Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on the use of renewable and low-carbon fuels in maritime transport and amending Directive 2009/16/EC”より作成

httphttps://ec.europa.eu/info/files/fueleu-maritime-green-european-maritime-space_en

.

2.欧州における合成燃料の現状

以上のように「Fit for 55政策パッケージ」では、グリーン水素の普及を支援する施策が含まれているが、合成燃料に関しては、空港・船舶には展開が期待されるものの、道路交通ではさほど主要な普及施策が打ち出されていない。また以下のように、合成燃料の展開があまり楽観視できない状況でてきている。

(1) AudiのE-Gasからの撤退とPorscheの限定的なE-Fuel戦略

正式発表はしていないが、Audiはこの春に独ニーダーザクセン州ヴェルルテ市で過去8年間取り組んできたE-Gasプロジェクトから撤退した。Audiは、その経営資源をバッテリーEVに集中する方針である。

出所: EMS-ZEITUNG「Power-to-Gas-Anlage in Werlte: Audi zieht sich zurück」(2021年3月26日)

またE-Fuelの例としてよく引用されるPorscheのHaru Oniプロジェクト(チリで風力発電で製造した水素と、DAC由来CO2を用いて、2026年に5.5億リットルのE-Fuelを製造)であるが、これはE-Fuelを大規模展開するためではなく、Porsche主力ブランドである911を守るためである。実際にPorscheの最高開発責任者であるMichael Steiner氏はドイツのモータースポーツ誌のインタビューで、「順調に進んだ場合、世界で販売される911 CarreraにE-Fuelを供給することができる」と述べており、あくまでも911のためであると認めている。

出所:Auto Motor Sport「Der 911 soll ab 2024 mit E-Fuels fahren」(2021年2月18日)

(2) 欧州E-Fuel関連団体の自動車用燃料としてのE-Fuelの打ち込み失敗

今回のRED III案の発表前に複数のE-Fuelロビー団体がE-Fuel推進をECに提言している。

例えば独カールスルーエ大を中心とする内燃機関研究組織IASTEC(International Association of Sustainable Drivetrain and Vehicle Technology Research)は、この6月にE-Fuel推進の意見書を提出した。またE-Fuel等の合成燃料を推進している14団体が結成したRenewable & Low-Carbon Liquid Fuels Platformも、7月初旬に「E-Fuel含めすべての燃料が必要」との意見書を出している。

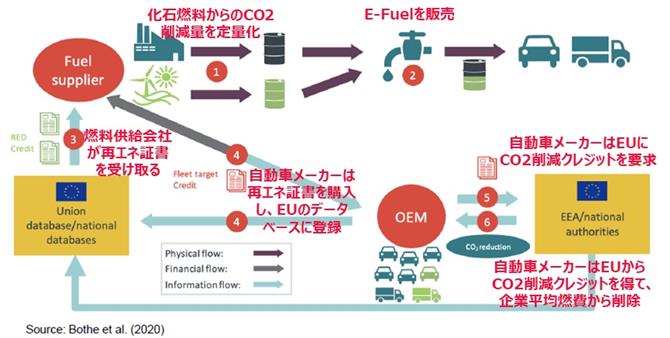

Renewable & Low-Carbon Liquid Fuels PlatformのメンバーであるeFuel Alliance(130社が参加)は、E-Fuelを自動車用に活用した場合に、それを欧州CAFE規制(企業別平均燃費)に反映させることで、自動車メーカーの燃費向上に寄与する仕組みを提案している(図1)。

図1 eFuel Allianceが提案したE-Fuel普及の仕組み

出所: mission hydrogen webinar「fuels vs. hydrogen – opponents or a supplement?」(2021年8月12日)

httphttps://event.webinarjam.com/register/353/62lygu2z

.

しかしこれらのE-Fuel推進の提言に対してECは否定的である。先のIASTECにECが返信したレターでは、以下のように述べている。

・ECでは、自動車では排気ガス(テールパイプエミッション)削減を重視している

(注:つまり大気質なども重要)

・自動車では、充電・充填インフラの整備が重要である

・E-Fuelはむしろ船舶・航空機において必要である

今後、RED III案は2年ほどかけて議論されるので、これらのE-Fuel推進団体の巻き返しの可能性はある。どちらにしろ、この12月のRED IIのRDFNBOに関する委任法令とともに、RED III案の展開には注意が必要である。

(3) 欧州でメタネーションは進むか

日本ではE-Fuelとともに期待が高いメタネーション(合成メタン)であるが、欧州のエネルギー業界ではあまり期待されていないことにも留意する必要がある。

ECは今年12月までに「水素・脱炭素ガス市場パッケージ(Hydrogen and decarbonised gas market package)」を発表する予定である。この政策パッケージは、従来的には天然ガスのみを想定してきた一連の天然ガス政策を改訂し、水素やバイオガス(バイオメタン)のインフラ統合を目指すものである。

すでに今年2~3月にパブコメが行われているが、この時の文書では、2050年には欧州のガスエネルギー利用の2/3がバイオガス、水素、合成メタンになると想定しており、残り1/3が化石燃料由来ガス+CCUSになるとしている。この2/3の内訳は不明であるが、ガスエネルギーの太宗はバイオガスと水素になると想定される。

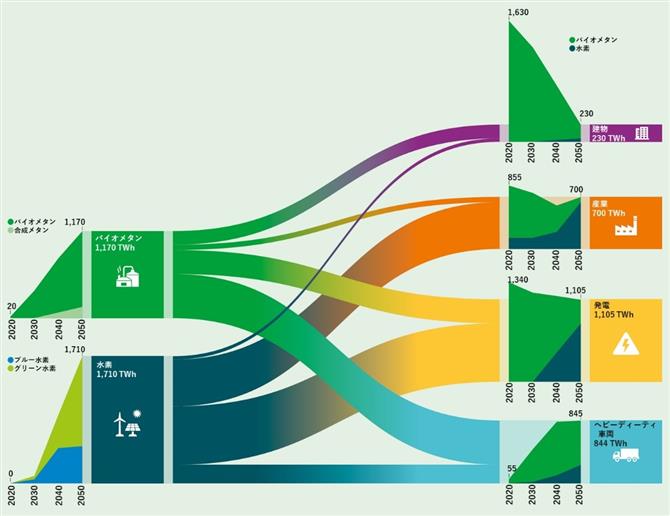

これに関連して、すでに2020年4月に、欧州のガス導管運営会社(Gasunie、OGE、Enagas、GRTGaz等)が参加する脱炭素化のイニシアティブ「Gas for Climate」は、2050年のネットゼロを目指したシナリオ「Gas Decarbonisation Pathways 2020–2050」を発表しているが、ここで強調されているのはグリーン水素とバイオガスであり、合成メタン(メタネーション活用)はきわめてわずかである(図2)。

図2 Gas for Climateの「Gas Decarbonisation Pathways 2020–2050」

出所: Gas for Climate「Gas Decarbonisation Pathways 2020–2050」より作成

.

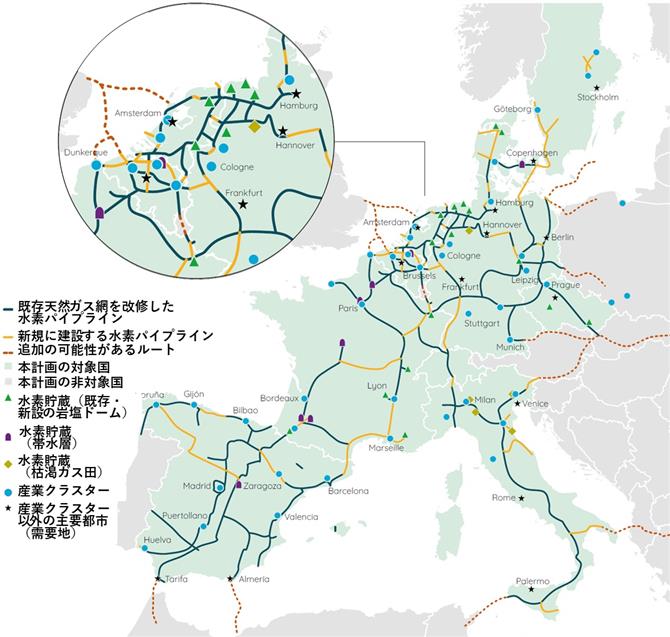

またGas for Climateは2020年7月に、汎欧州的な水素網計画「欧州水素バックボーン(European Hydrogen Backbone)」を発表している。対象国はドイツ、フランス、イタリア、スペイン、オランダ、ベルギー、チェコ、デンマーク、スウェーデン、スイスで、計画策定にはGas Infrastructure Europe(欧州のガス会社70社の組織)とENTSOG(European network of transmission system operators for gas、欧州ガス導管システム事業者ネットワーク)も協力している。

この計画では、水素バックボーン構築を2020年代半ばから開始され、総延長は2030年に6,800km、2040年に23,000 kmになるとしている。また設置する水素パイプラインの75%が、天然ガス網の改修で済むとしている(図3)。

図3 Gas for Climateの「欧州水素バックボーン」

出所: Gas for Climate「European Hydrogen Backbone」より作成

httphttps://gasforclimate2050.eu/ehb/

.

以上のように欧州では2050年の脱炭素化に向かったガスインフラの整備が検討されているが、その主体は水素とバイオガスであり、合成メタン(メタネーション活用)は限定的なものになる可能性が大きい。

3.合成燃料のCO2帰属問題

化石燃料由来CO2を利用して合成燃料を製造する場合、避けて通れないのがCO2帰属問題である。合成燃料の燃焼時に発生するCO2の排出責任は、上流(例えば発電・セメント・製鉄等の産業側)にあるか、下流(合成燃料利用側)にあるか、という点である(詳細は前稿「No.248 すれ違う日本と欧州のE-Fuel:日本のとるべき戦略」を参照されたい)。もし排出責任が上流にあるなら、製造された合成燃料はカーボンニュートラルといえるが、上流の産業にはCO2排出責任が残るのでCCUをする理由を失う(このCO2帰属問題については、日本でも経産省に置かれたメタネーション推進官民協議会がタスクフォースを立ちあげたところである)。

この問題は、欧州でも最終決着がついたわけではないが、ECや各E-Fuel・CCUS推進団体の議論をフォローすると、おおむね上流責任に落ち着くとみられる。これは、欧州ではすでに排出量取引制度(EU-ETS)があり、上流でのGHG排出量を把握する仕組みができていることと、排出量取引を通じたGHG削減(と場合によっては利益)が主たるメカニズムとして根付いているからといえる。

上述のとおり今回のEU-ETS改定案では、EU ETSがカバーするセクターから回収したCO2をリサイクルしてRFNBOを合成した場合には、それはカーボンニュートラルとみなすとする案が提示されている。またCCUを推進する団体CO2 Value Europe(大手エネルギー会社含め75社が加入)がFit for 55政策パッケージの前後で発表したポジションペーパーでは、上流責任を前提に、「ETSですでにカウントされたCO2でE-Fuelを合成した場合、その燃焼のCO2は排出とみられるべきではない」と主張している。

その一方で、欧州もまだCCS/CCUプロジェクトを拡大する段階であり、推進の観点からある程度の柔軟性も与えている。欧州イノベーション基金(グリーンディールの一環として実施しているもので、2020年からの10年間で約100億ユーロを投資)がCCUSプロジェクトのために発表している「GHG排出量削減量計算方法(Methodology for GHG Emission Avoidance Calculation)」では、CCUから合成燃料の利用までを一つのバウンダリでとらえており、プロジェクト事業者に解釈の余地が残されている。

このCO2排出責任はEU ETS指令の改正とともに決着されると思われ、この1~2年が議論の山場になる。

4.まとめ

本稿では、欧州委員会が提出した「Fit for 55」政策パッケージを中心に、欧州における水素・合成燃料の動向を確認した。提案されている再エネ指令改定案(RED III案)では、RFNBOの一環としてグリーン水素の普及拡大が強調されていることは重要である。

またこの12月に発表される「水素・脱炭素ガス市場パッケージ」の内容次第だが、将来のガスインフラの主体は水素とバイオガスになり、合成メタンは限定的となる可能性が大きい。

さらに欧州では、GHG排出量の55%削減の基本的な手段は再エネの大規模導入とEU ETSであり、合成燃料(E-Fuel)の利活用は航空・船舶以外ではメインの施策にはなっていないことにも留意が必要である(筆者は、合成燃料製造技術は、国内よりCO2削減余地が大きく、内燃機関車両が多く残る中国、アジア、アフリカ等で運用して、CO2排出量分クレジットを日本に移転する仕組みが望ましいと考えている)。

また合成燃料のCO2排出責任問題では、欧州では排出量取引制度との整合性の点から上流責任となる可能性が大であり、包括的な排出量取引制度を持たない日本の参考にはならない。日本では日本としての独自の制度設計が必要である。

どちらにしろ、今こそ2050年のネットゼロに向かって、実効性のあるCO2削減の制度設計と合意形成が望まれている。

注1:「Fit for 55」政策パッケージの内容

● EU排出量取引制度(EU ETS)の改正

● 加盟国の排出削減の分担に関する規則(ESR)の改正

● 炭素国境調整メカニズム(CBAM)に関する規則案

● 土地利用・土地利用変化および林業(LULUCF)に関する規則の改正

● 気候変動対策社会基金の設立

● 再生可能エネルギー指令の改正

● エネルギー効率化指令の改正

● エネルギー課税指令の改正

● 代替燃料インフラ指令の改正

● 乗用車および小型商用車(バン)のCO2排出標準に関する規則の改正

● 持続可能な航空燃料(ReFuelEU Aviation)イニシアチブ

● グリーンな欧州海運領域(FuelEU Maritime)イニシアチブ

出所:JETRO「欧州委、温室効果ガス55%削減目標達成のための政策パッケージを発表」

httphttps://www.jetro.go.jp/biznews/2021/07/b625104627664e28.html