TOP > コラム一覧 > No.134 オランダの陸上風力FIP制度から何を学ぶか

No.134 オランダの陸上風力FIP制度から何を学ぶか

2019年7月4日

長山浩章 京都大学国際高等教育院教授

1.はじめに

我が国において現在のFIT制度(固定価格買い取り制度)は抜本的に見直される予定であり、FIP制度への移行についても選択肢のひとつとして検討される可能性がある。

本稿ではFIP(Feed in premium)制度の運用で先行するオランダを例にその制度を見てみたい。オランダの制度は、競争原理によるバランシングコスト等の低下を促しつつも、卸電力市場の制度変更や変動電源の導入量のような市場全体に影響を及ぼすリスクを国が負担することで、バランスの取れた制度となっている。

2.オランダのFIPの特徴

オランダではSDE+(オランダ語で Stimulering Duurzame Energieproductie:英語だとStimulation of Sustainable Energy Production)というFIP制度が導入されている。このSDE+は再生可能電力、再生可能ガス、再生可能熱もしくはCHP(熱と電力)の生産において生じる利益の出ない部分をあるきまった年数支援し、技術によって異なる額を補償するものである。

再生可能エネルギー(電力)の例でみると

1)支援基準価格と標準売電価格の差を補填

2)バランシングコストとプロファイルコストの変動を補填

の二点に特徴がある。

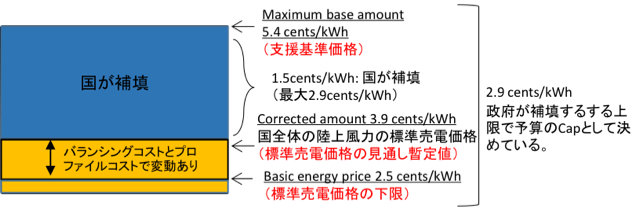

後述のフィンランドでは標準売電価格が平均スポット価格となっているが、オランダでは標準売電価格は、年平均スポット価格注1から平均的なバランシングコスト及びプロファイルコストを差し引いたもので、毎年国が算定・公表する。例えば陸上風力風速8m/s以上でみてみると2019年の見通し(暫定値)は表1、図1のように3.9€cents /kWhで、事後的に2019年の標準売電価格が暫定値と同じになった場合、発電事業者は5.4 - 3.9 = 1.5€cents /kWhの補填(FIP)を国から事後的に受けられることになる。

注1: 平均スポット価格は前日市場価格

図1 オランダのFIP制度(風速8.0m/s 以上の地域のケース)

注1:5.4 cents/kWhは2019年度の風速8.0m/s以上の地域における陸上風力の価格

注2:Corrected amount(標準売電価格)は2019年見直しで、3.9 cents/kWh

もし2019年の実際の標準売電価格が暫定値と同じになった場合は、売電事業者は1.5 cents/kWhの補填を受けられる。

出所:Netherlands Enterprise Agency(2019)”SDE+Spring2019を参考に作成

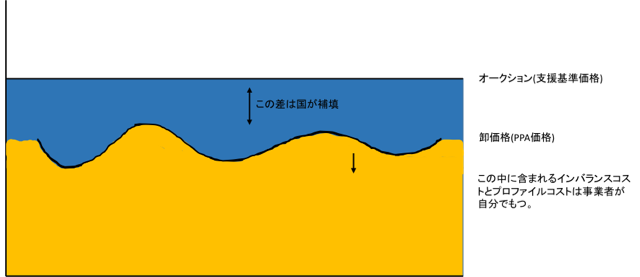

他方、バランシングコストとプロファイルコストが予想以上かかり標準売電価格が下がったとしても下限(Basic energy price)が設定されており2019年募集のFIPでは2.5€cents /kWhで、ここまでは補填される。この場合の国からの補填額の上限は5.4 - 2.5 = 2.9 €cents /kWhとなる。これら変動分は5.4€cents/kWhの中で吸収される。

このように卸電力価格と、バランシングコスト及びプロファイルコストがある程度動いても最終的に国が支援する仕組みとなっている。

その他表1にあるようにオランダでは風況によらず、政府の標準売電価格が同じところに特徴があり、風速が弱いからといって、支援しないということはない。

表1 オランダの陸上風力FIP

出所:Netherlands Enterprise Agency(2019)”SDE+Spring2019”に和文加筆

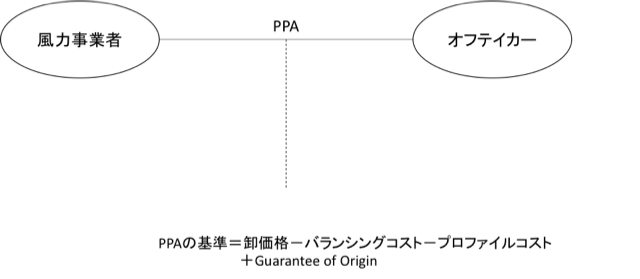

3.FIP制度の中での風力事業者のビジネスモデル

風力発電事業者(を含む多くの非ユーティリティー系発電事業者)は、PPAにおいてバランシング業務をオフテイカー注2側の業務・責任に含めるのが一般的である。バランシングフィーが、政府が標準売電価格の算定に用いる平均的なバランシングコストよりも低ければ低いほど、コストの削減=利益向上につながるため、発電事業者にはバランシングフィーを下げようとするインセンティブが働き、オフテイカー候補の間で競争を発生させることができる。図2でPPA価格は5.4€cents/kWh(国が支援するMAX)-1.5€cents/kWh (バランシングコストとプロファイルコストの基準) = 3.9€cents/kWhを基準にして、オフテイカーによってはバランシングコストを低くして、4.1€cents/kWhで風力発電事業者に買い取りを提示してくるところもある。また、なるべく高いGoO (Guarantee of Origin)注3を提示してきたところが落札する可能性が高まる。したがってオフテイカーの競争力はなるべく大規模化したバランシンググループを形成しているか、需要予測技術をもっているかになる。また、高い環境価値をオフテイカーの特色として提示したければ、高いGoOを支払うことになる。

注2:プロジェクトファイナンスにおいて、事業会社が生み出すサービスを購入する者のことをオフテイカー(引き取り手)という。オフテイカーから事業会社に対するサービスの購入対価が、事業会社に対する融資の唯一の返済原資となることから、オフテイカーの信用力はプロファイスキームの信用性判断の重要な一要素となる。(出所:日本政策投資銀行 https://www.dbj.jp/glossary/)

注3:欧州にはGuarantees of originという環境価値を評価し、オフテイカーが、発電事業者から相対で購入する時に支払う制度がある。国ごとにGuarantees of originの適用が異なるため、国を超えた市場取引は難しく、国ごとの市場取引となる。しかし、AIB(association of issuing bodies)に加入することで共通のシステム(EECS:The European Energy Certificate System )が適用されるようになるため、国を超えた市場取引が可能である。Guarantees of originの市場価格は、製品ごとの需要と供給によって決まるため、固定の価格はないが、平均取引価格のレンジは0.026€cents/kWh(北欧 水力)~0.4€cents/kWh(オランダ 風力)となっている。オランダでは地元の再エネを支援しようという動きがあり、地元の風力を購入する傾向にある。

図2 風力事業のPPA

尚、オランダにおいてもNegative Priceが6時間過ぎた場合、サポート分が支払われないが、これはドイツから教訓を学んだもので市場が崩壊して価格がついてないのにサポートを受けさせないためである。

4.フィンランド、ポーランドのFIPとの比較

FIP制度は支援基準価格と売電価格の差を国が補填する制度であるが、オランダでは上記の通り年平均スポット価格から平均的なバランシングとプロファイルをあらかじめ引いた「標準売電価格」に基づいて補填額が計算される。したがって、平均的なバランシングコストとプロファイルコストがいくらになっても(例0.6€cents/kWhでも1.6€cents/kWhでも)事業者がとるべく変動リスクが軽減されている。

他方、フィンランドのように年平均スポット価格そのものを売電価格とみなすFIP制度の国もある。この場合、バランシングコストとプロファイルコストの変動影響が大きいことが風力事業者のリスクとなっている。

表2 オランダとフィンランドのFIPの試算ケース

注1:オランダの数字は陸上風力発電で風速8.0m/sの以上のケース。

注2:フィンランドは比較のため例として同じ数字を入れている。

オランダのFIPが考慮しているのは平均的なバランシング・プロファイルコスト(C)であり、それは国による支援の中で見られている。従い、(C)と(C')の差は事業者のリスクとなる。従って、(C')を下げようとするオフテイカー側の企業努力が期待できる。

フィンランドでは、バランシング・プロファイルコストは国による補填の対象外であり、風力事業者か大体はオフテイカーがもつことになる。フィンランドのFIP制度のもとでも、バランシングコストの低下に向けた競争原理がオフテイカーの間で働くという点ではオランダと同じである。一方で卸電力市場の制度変更や変動電源の導入量のような市場全体に影響を及ぼすリスクを国が負担してくれないため、この点について発電事業者が大きなリスクを負うことになる。今後、バランシングコストは市場全体の構造変化(例:変動性再エネVREの急増)や市場取引の間隔(60分→15分)により大きく変化することになる。また、プロファイルコストも風力事業者が同じ場所に集中するとカニバライゼーション注4で風力コスト全体が下がることなる。

注4:この場合のカニバライゼーションの意味は、同じ風の出る場所で、大量に風力発電が稼働することで、大量な電力が生まれ、市場価格が下がり、単体でみた利益が少なくなってしまうこと。例えば大量に風車が存在しているところから離れた1件はプロファイルコストが低い、これは電力価格は地理的に離れていても同じであるが、風力発電所が集中しているエリアの風況に強く左右される。風力発電所が集中しているエリアで強い風が吹くと、そのエリアの風力発電所が一斉にフル出力で発電するため、電力市場が供給過剰になり、価格が下がる。一方で、風力集中エリアから離れた場所で強い風が吹いて、その場所に1つだけ風力発電所があったとして、その風力発電所がフル出力で発電しても、電力市場全体への影響はほとんどない。したがって、後者の風力発電所の場合はカニバリゼーション効果が弱く、プロファイルコストが低くなる。

図3 フィンランド型FIPイメージ図

FIP入札は実施されない見込みである。

まとめると現状のフィンランド型FIPには問題が2つあり、

1)オークションにより支援基準価格が下がり国が補填する分が0に近くなった。

2)FIPの標準売電価格が卸価格であり、バランシングとプロファイルコストがいくらになるかわからないリスクがある。

1)はオランダの洋上風力も同様でありオークションの結果1)の分の国の補填はなくなった。

2)フィンランドは国がバランシングコストを持ってくれない分、発電事業者のリスクが高くなる。このため、発電事業者はその分高めの価格で応札することで、期待利益率は同じになる。ただし、期待利益率から実際の利益率が乖離するリスクは残る。したがって、発電事業者はそのリスクに見合った(より高い)期待利益率を確保するために高値で応札するか、もしくは事業が頓挫する可能性が高まる。)なお、フィンランドについては入札の結果、支援基準価格が卸価格とほとんど変わらない水準になり(つまり実際の利益率は結果的に低くなった)、補助金ゼロで案件が組成できることが判明したため、今後FIP入札は実施されない見込みである。

2)のバランシングコストの変動をある程度事業者が持たないといけないというリスクではポーランド注5のFIPも基本的にはフィンランドと同じであるが、同国の場合はNord Poolに属するフィンランドよりも卸電力市場の歴史が浅く、上記の「市場全体に影響を及ぼすリスク」がフィンランドよりも更に高いと考えられる。このため、仮にFIPの基準価格について入札が行われた場合、各事業者が「市場全体に影響を及ぼすリスク」を保守的に見積もって高い価格で入札する(=国の負担が増える)かもしくは、「市場全体に影響を及ぼすリスク」を過小評価した事業者ばかりが落札して、将来発電事業が破綻する可能性が高くなるというような事態が懸念される。

注5:ポーランドは英国のFIT-CfDに近い制度であるがオランダ型FITを検討中

5.プロファイル(注6)コストの概念

プロファイルとは日本ではなじみのない概念ではあるが、風力等の変動電源のPPAの場合はバランシングコストの他にプロファイルコストを勘案する必要がある。

注6:プロファイルは季節や時間帯に応じた発電量グラフの形

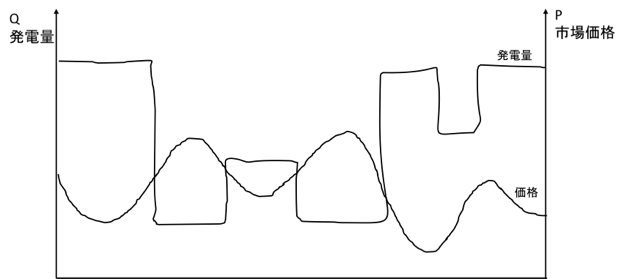

欧州の場合は風力がたくさん入っているので、風力の発電量が多いときは卸電力価格が低い傾向にある。このため年平均では、風力発電の売電で得られる価格は平均スポット価格(=年間の卸電力インデックスの単純平均)に比べて数%~10数%ほど低くなる。この価格が低い分がプロファイルコストと呼ばれるものである。

プロファイルコストは事業者ごとに計算ができ、プロファイルコスト=「平均スポット価格とその風力事業者の発電量とそのときの卸市場価格に応じた加重平均価格注7との差」のため、

発電事業者の収入(PPA部分)=平均スポット価格ー(風力事業者のバランシングコストとプロファイルコスト)

に代入すると、

発電事業者の収入(PPA部分)

=平均スポット価格ー風力事業者のバランシングコストー(平均スポット価格ーその風力事業者の加重平均発電収入)

=その風力事業者の加重平均発電収入ー風力事業者のバランシングコスト

注7:加重平均は図4で 発電量×そのときの卸価格の数字で、これが風力事業者の実際の売電収入ちとなるが、これと平均スポット価格との差がプロファイルコストである。この標準値がオランダでは国の一般財源から支給される。

このようにPPAで風力事業者がオフテイカーから実際にもらう収入は「その風力事業者の加重平均発電収入ー風力事業者のバランシングコスト」のため、風力発電が増えると瞬間の卸価格も下がり、その風力事業者の加重平均発電収入も下がる。また式にあるように、バランシングコストも低いほうが当然よくなるため、低いバランシングコストを提示してきたオフテイカーが交渉ではより有利になる。しかしながらオランダ式FIPではこれとは別途、暫定平均バランシングコストとプロファイルコスト分が国からの補填の中で含まれてくるので、大きなところはカバーされることになる。

このようにプロファイルコストは、市場全体の電源構成に加え、個別事業者の電源をどこに立地するかによって決まり、バランシングコストは調整力の量等に左右される。

このようにプロファイルコストは電源の立地のみならず、個別電源の発電パターン(電源が風力か太陽光か、風力の場合どのような機種か、蓄電池はついているか、等)や、さらには市場全体の需要・供給パターンによっても左右される。電源構成(変動電源の導入量)や調整力の量は、この市場全体の需要・供給パターンに影響を与える要素の一つとなる。

一方、バランシングコストも電源構成や調整力の量に左右される。

これに対し、フィンランド方式FIPでは、

風力事業者の収入(PPA)

=その風力事業者の加重平均発電収入ー風力事業者のバランシングコストは同じであるが国から暫定標準バランシングコストとプロファイルコスト分が補填されないため、その分、市場リスクが大きくなる。

今後、再エネの大量導入によりプロファイルコストはますます上がると予想されている。

出所:筆者作成イメージ図

図4 プロファイルコストの概念

表3 にあるように、例えばFinal 2017のWind on landは0.85は2017年の陸上風力の標準売電価格が平均スポット価格の0.85倍ということになる。すなわち、平均スポット価格の15%がプロファイルコストとバランシング(=インバランス)コストの合計ということになる。

表3 風力発電と太陽光発電 タイプ別 プロファイルコスト及びインバランスコスト

出所:Energy Transition Studies Adriaan van der Welle (ES), Sander Lensink (PBL) Ministerie van Economische Zaken en Klimaat, “Definitieve correctiebedragen 2017 (SDE+)”, Amsterdam, 8 maart 2018

6.まとめ

以上のようにオランダを含む欧州においてはFIPについて導入の歴史がありそれに合わせて再エネ事業者、オフテイカーにいろいろな業態が生まれてきている。我が国においてはFIP導入の議論は緒についたばかりであるが、FITの3つのメリットである

1)固定価格で支払いを受けることができる

2)一定期間の契約ができる

3)事業者はインバランスのリスクがない。

こともオランダ型FIPであればある程度担保できる。

我が国でFIPを導入する論点はこれまでみてきたように

A)支援基準価格にオークションを導入するか?

B)平均的なバランシングコストとプロファイルコストを国の補填分の中に含めるかどうか? オランダのようにインバランスを会計分離し、その標準額を国の支援として制約をかけながら、バランシンググループに与え、GC(ゲートクローズ)前に調整させTSOの負担を減らす方式をとるかどうか?

等であろう

特にオランダの国の支援の原資は一般財源であることにも注目したい。そのため毎年の募集に予算上限がある。翻って我が国では、再エネ買い取りはFIT賦課金、新々北本もFIT賦課金から賄う方向で検討されている。予算の上限をはっきりつけ、監視を行い、消費者負担を増やさないためには、オランダのような予算措置も考えられる。

オランダ等の制度と運用を参考にしながら、制度設計を通して、バランシングコストの低下などステイクホルダーの業務効率化と再エネへの投資を減速させないことを同時に達成するべきであろう。

(参考1)FITとFIT-CfD

表 FITとFIT-CfD

注:FIPとCfDの違いは、売電価格が支援基準価格を上回った際に国に対する支払いが発生するか否かになる。

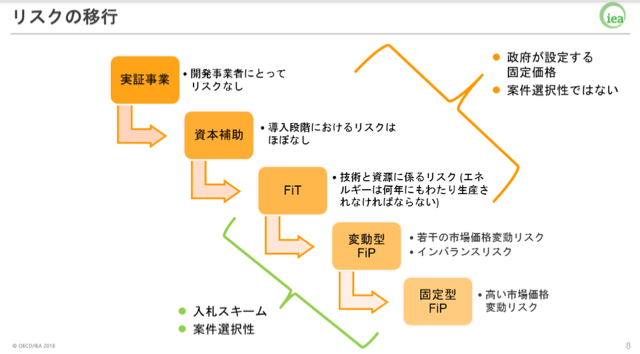

(参考2) IEAの定義する 各再エネ制度の移転リスク(Transferring risk)

(長山注:2019年6月時点、固定型FIPは欧州にはあまり存在しないと思われる)

出所:Dr.Paolo Frankl, Head Renewable Energy Division, IEA METI Sub-Committee, Tokyo, 10 June 2019 ‘ Renewable Electricity markets & Policies – An IEA Perspective)

(和訳)再生可能エネルギー市場及び政策に関する IEAの見解

パオロ・フランクル氏 IEA再生可能エネルギー課長 経済産業省 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 2019年6月10日

(キーワード:FIP、オランダ、バランシングコスト)