TOP > コラム一覧 > No.158 国内洋上風力発電市場及び事業者に対して金融投資家は何ができるのか?

No.158 国内洋上風力発電市場及び事業者に対して金融投資家は何ができるのか?

~キャピタルリサイクリングを通じた、FIT価格低下・国民負担抑制・事業者による収益性確保の両立~

2019年12月5日

日本政策投資銀行 企業金融第5部課長 保田 真一

【国内洋上風力発電プロジェクトの開発状況】

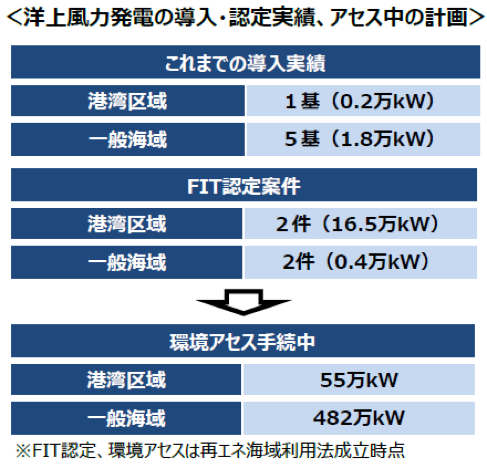

再生可能エネルギー主力電源化の主軸として期待されている国内洋上風力発電については、足下、約1,258万kWの環境アセス手続が一般海域(港湾区域外)で進められている。2019年4月の経済産業省資料では以下のとおり、約482万kWが環境アセス手続き中であったところ、僅か半年弱の間に約800万kW弱の新規プロジェクトが立ち上がっているということであり、洋上風力発電プロジェクトに対する期待が国内でいかに盛り上がっているかが分かると思う。

(出所)資源エネルギ-庁「第13回再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」

【政府からの国民負担抑制及び発電コスト低減に係る期待】

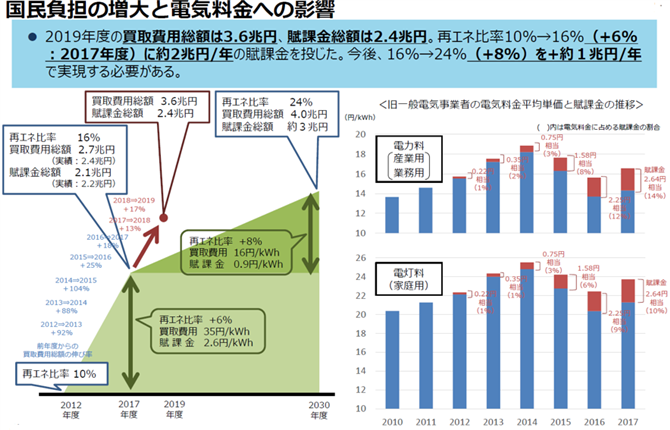

一方、政府としては以下図のとおり、再エネFIT電源増加による賦課金を通じた国民負担の増大と電気料金上昇を憂慮している状況である。電気料金上昇は、国内産業界のコスト競争力に直結する話であることから、産業界としてもFIT価格低下に向けた努力を政府に促しているものと思われる。

(出所)資源エネルギ-庁

「第13回再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」

そのような中で、陸上風力(2019年度:19円/kWh)よりもFIT価格の高い洋上風力(同:36円/kWh)の導入を進めることは、再エネ電源主力電源化という政策方針に合致する一方、国民負担抑制という観点からは課題があるため、政府は国内洋上風力発電向けFIT価格に関し入札制度の導入を進めるとともに発電コスト低減に向けた努力を業界に促しているところである。

一方、日本風力発電協会としては、「風力発電の着実な導入拡大のためには、長期的且つ安定的な現行のFIT制度(20年の固定価格買取、買取義務)を一定程度の目安(陸上風力及び洋上風力の導入量:それぞれ10GW程度)まで維持して欲しい。」との要望を出しているところである(第14回再エネ大量導入小委)。洋上風力発電に係る建設費及び運転保守管理費用の削減には、関連事業者のプロジェクト経験の蓄積が必要である一方、日本国内で(港湾区域内の案件含め)まだ1件の大規模洋上風力発電プロジェクトも商業運転に至っていないことを踏まえると、コスト低減の道筋がつくまではFIT価格を維持して欲しいというのが洋上風力発電関係者の思いであり、国内洋上風力関連産業の育成という観点からも、そうなれば望ましいと考える。

【欧州洋上風力発電市場における金融投資家参画とFIT価格低下の関係性】

上記のとおり、国内洋上風力関連産業育成とFIT価格低減を通じた国民負担の抑制という相反する課題について、金融機関に務める筆者が残念に思うのは、これまでの経済産業省・国土交通省共管の洋上風力促進ワーキンググループにおける議論や上記日本風力発電協会主張等、洋上風力発電を巡る政策対話のいずれにも「金融投資家がいかに洋上風力発電の市場拡大に貢献できるか?」という視点が見当たらない点である。

以下図のとおり、欧州ではFIT入札を通じた落札価格低下が著しい。筆者は、この背景に、金融投資家による洋上風力発電プロジェクト向け投資が一部貢献している可能性があると考えている。

<欧州洋上風力発電事業のFIT落札価格>

(出所)Low Carbon Contracts Company

欧州洋上風力発電市場においては、足下、既存事業者から投資家への出資持分売却(M&A)が活況である。M&A規模は年々増加する傾向にあり、2018年は年間運開規模を上回るM&Aが成立している。

M&A規模:2016年 2.8GW、2017年 2.9GW、2018年 3.5GW

(2018年 洋上風力発電運開規模 2.6GW、累計18.5GW)

M&Aのタイミングは建設前で50%弱、建設中30%、完工後20%超となっている(設備容量ベース)。過去20.5bnEuro(=約3兆3,000億円)のエクイティ投資があり、内、30%弱が金融投資家である(設備容量ベース)。金融投資家は主に建設中から完工後に参画。保守管理は既存事業者が担うため、安全面での問題はないとされている。以下図のとおり、事業者側が投下資金を早期回収できることで次の開発が可能となり、洋上風力発電市場の拡大に貢献するという「キャピタルリサイクリング」の仕組みが欧州では成立している。

一方、上述のとおり、国内洋上風力発電プロジェクト向け開発投資に対する機運は既に相当程度盛り上がっており、投資資金の供給は潤沢になされているように思えることから、キャピタルリサイクリングが事業者の期待利回り維持やFIT価格低減にどう貢献するか?という点を明確にしないと、国内洋上風力関係者に「金融投資家参画によるメリット」は理解してもらえないと考える。これについては、以下で分析していく。

<キャピタルリサイクリングのイメージ>

※ 2018年のM&Aについては、設備容量ベースで70%超が事業者、30%弱が金融投資家による投資。

【金融投資家参画が国内洋上風力市場及び国民負担抑制に与えるベネフィット】

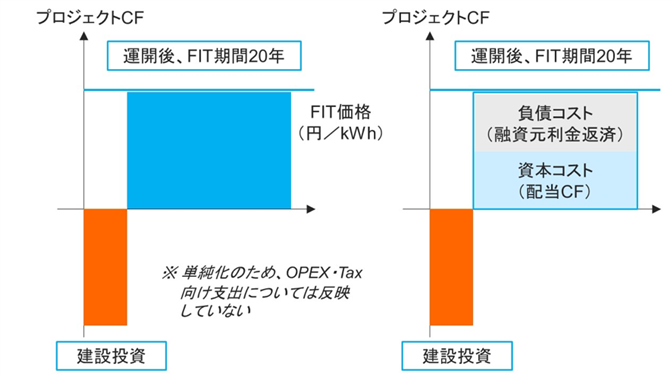

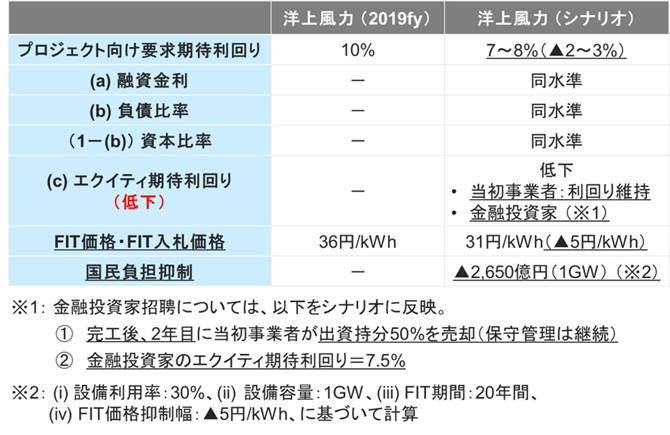

「プロジェクトに係る要求期待利回り=(a) 融資金利×(b) 負債比率+(c) エクイティ期待利回り×資本比率(1-(b))」

(2019fy調達価格等算定委員会における「資金調達コスト=IRR」)

欧州の場合は、以下のサイクルが実現していることで、プロジェクトに係る要求期待利回りが下がり、入札制度を通じたFIT価格低下につながっていると筆者は考えている。

(a) 融資金利低下、(b)負債比率上昇(改善)・資本比率低下

⇔ レンダー(融資行)の参加増・事業リスク分析の深化

(c) エクイティ期待利回り低下

⇔ プロジェクト安定稼動後に、エクイティ期待利回りの低い金融投資家を招聘

⇔ 金融投資家向け売却資金(売却益)獲得によりFITが低下しても当初事業者はエクイティ期待利回りを維持

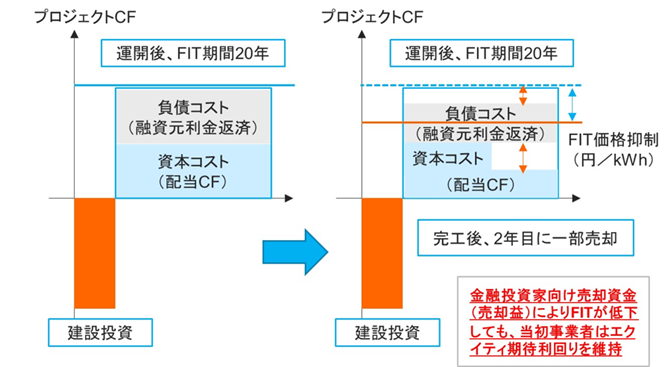

上記金融投資家参画とFIT価格抑制の関係を単純化して図に示すと以下のとおりとなる。

筆者の試算では、完工後2年目に当初事業者が出資持ち分50%を売却(保守管理は当初事業者が継続)し、エクイティ期待利回り=7.5%の金融投資家が参画してきた場合のFIT価格低減効果は5円/kWhとなり、仮に1GWの洋上風力発電プロジェクトで斯様なM&Aを通じたFIT価格低減効果が生じると国民負担抑制効果はFIT期間20年累計で▲約2,650億円と、金融投資家の参画により社会的に大きなベネフィットが生じる見込みである。

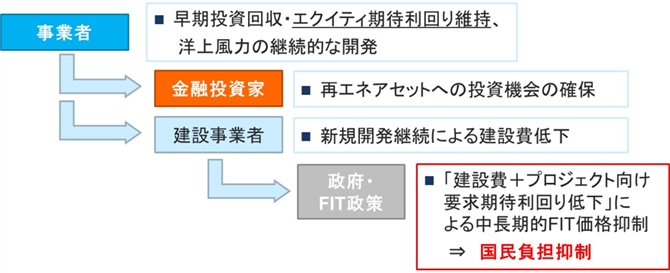

上記のとおり、金融投資家の参画を促すことで、洋上風力関連産業が建設費及び運転保守管理費用の削減達成に時間を要しても、その間、金融の力によってFIT価格を低下させることが可能ではないかと考えられる。これは、国内洋上風力関連産業の育成にも資するものではないか。

なお、エクイティ資金の出し手となる国内機関投資家(年金・生保等)は太陽光の開発が一巡したことで次の投融資機会を探している。国内でも欧州同様にキャピタルサイクリングの仕組みが円滑に機能することで、以下図のとおり、事業者・金融投資家・建設事業者・政府といった全てのステークホルダーがベネフィットを確保しつつ、結果的に「中長期的な発電コスト・FIT価格低下 ⇒ 国民負担抑制」を実現することが可能ではないか?と筆者は考える。

なお、金融投資家の参画を促す上では、FIT制度の安定性・透明性が確保されていること、が非常に重要である。過去、太陽光について過去遡及的な政策変更(FIT対象の太陽光について買取に年間上限時間を設けるという制度変更)を行ったスペインについては、未だに投資家が戻ってきていないことが課題となっている。日本においては同様の事態が生じないよう、政策運営がなされていくことを期待している。

【まとめ】

・ 国内洋上風力の開発は順調に進んでいる(環境アセス面から確認)。

・ 一方、国内洋上風力発電事業は、政策サイドから、国民負担抑制=FIT価格低下・発電コスト低減、に対する強い要請を受けている。

・ 完工後の金融投資家参画を通じた資本コストの低下を実現することで、洋上風力発電事業者や建設等に従事する関連事業者が当初想定の経済性を維持しつつ、FIT価格低下を実現することが可能ではないか?と筆者は考えている。

・ なお、金融投資家の参加を促す上では、FIT制度の安定性・透明性確保が重要。スペインで見られた様な過去遡及的な政策変更はマイナス。

(キーワード)

金融投資家、洋上風力、FIT価格、国民負担、発電コスト、M&A