TOP > コラム一覧 > No.177 EUグリーンディールの核心をなすタクソノミー(分類法)の展開

No.177 EUグリーンディールの核心をなすタクソノミー(分類法)の展開

2020年3月12日

京都大学大学院経済学研究科特任教授 加藤修一

大胆なグリーンディールが目指す大陸初のEU2050年気候中立

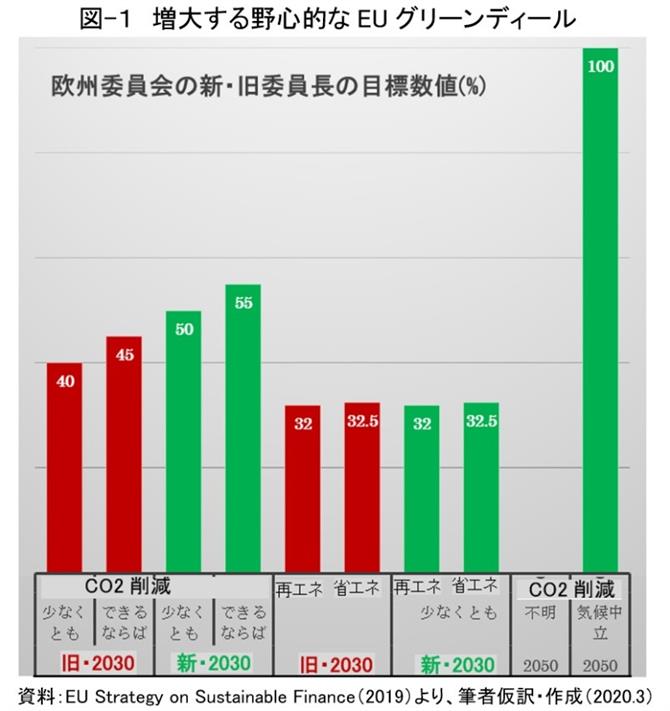

2020年から2030年は、人類にとって重大な分岐点となる10年だ。既に「気候アパルトヘイト」が露わになりつつあるが、昨年末の中国から生じた新型コロナは、緊急事態をもたらし社会を震撼させた。パリ協定の本格的スタートの出鼻を挫くばかりか、永久凍土層に眠り続ける未知ウイルスの存在さえ思い出させた。気候リスクの底知れぬ不気味さだ。昨年末、欧州委員会のライエン新委員長が六大政策を発表した優先する「グリーンディール」で大陸初となる2050年気候中立を含め野心的な政策を公表。しかも本年中の法制化を宣言した。

30年の排出削減目標を1990年比40%から50%に引き上げ、できれば55%を目指す野心的な数値目標(図-1)である。低炭素社会移行を支援するために資金供給を進めて、地球温暖化防止と経済成長の両立を目指す内容である。

巨大な資金需要と膨大な資金供給への挑戦

以上のグリーンディールには、ここ数年EUが用意周到に準備してきた仕組みが含まれている。金融市場の再設計、既存の法律の見直し、ESGの主流化のための“新しいツール”の作成を通じた互換性のある市場形成を目指す野心的なものである。持続可能な経済社会への移行を目指し2030年の数値目標(図-1)のために、エネ効率・再エネ拡大に必要な追加額1.8千億ユーロ/年を考えている。一方、2030年の目標が不十分とし、2050年気候中立に至るまでに5千億ユーロ/年の必要性を主張し、更にSDGsの開発にもそれ相当の資金供給が必要との認識を示した。このような膨大な資金需要にどう対応するか。これを公的資金のみで賄うことは現実的ではなく、民間資金を十分に振り向けられるか否かが鍵となる。気候変動、SDGsに民間資金が確実に流れ込むようにしなければならない。

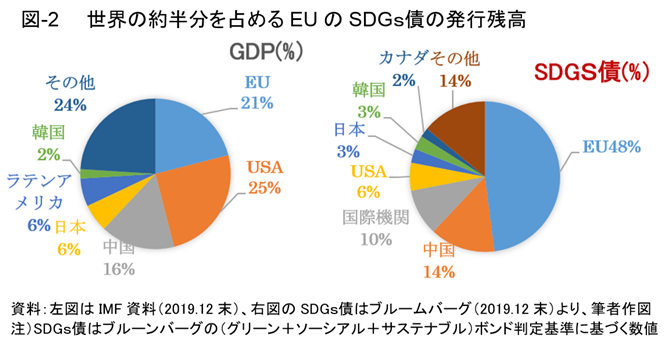

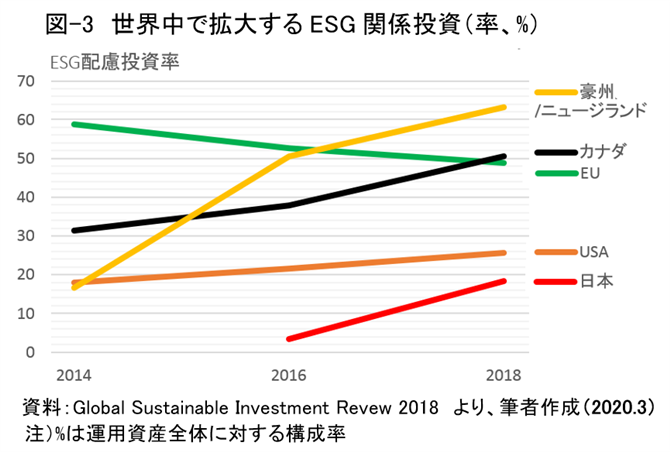

EUの金融資産現況を考えると、その経済規模が世界の約20%であるが、ESGに関するSDGs債は世界の約50%と民間資金が整っているとも考えられる(図-2)。一方、世界に目を移すと、ESG配慮投資率も年々増加している(図-3)。近年わずかに減少している欧州は、定義・基準が厳密になったためであるが、それでも世界最大の14.1兆$を占める。

目指すはグリーン投融資の主流化

しかし、このような資金調達市場等で取引されている投融資そのものが、環境上の持続可能性を十分に満たしているとは限らないし、その厳密な保証はない。グリーンファイナンスへの関心が深まるにつれて、グリーン債から銀行融資、投資商品に至るまで幅広い資産の取り扱いについて共通の枠組みが必要となってきている。即ち、何がグリーンであるか、ないかを明確に定義づける枠組みが必要となる。これは投融資家にとっても経済活動にとっても必要である。正にEUグリーンディールの成否は、公的資金はもとより、膨大な民間資金、特にグリーンファイナンスの拡大にある。

この様に考えると、EUの枠組みは、国や企業の経済活動などにおいて、ファイナンスが正しく行われるようにすることである。この様な取り組みは、以前、ドイツのVW社が行った一大不祥事、排気ガスデータ捏造などのようにあたかも実際よりも見せかけの環境配慮を装った“グリーンウオッシング”の一掃に役立つばかりではなく、投融資家や経済界が、初めて“グリーン”とは何かを金融市場に定義づける仕組みが、備わることになる。この仕組みが、欧州金融市場において、主流化することによって、誰もが同じ言葉を使うことになり、パリ協定に沿った事業などに使用できる資金を増やせることにもなる。更には持続可能な投資を真に後押しとなる。蛇足だが、企業の経済活動がグリーンであるとの“認証”を受けることによって、言われなきグリーンウオッシング疑惑を払拭することにもなる。この様な仕組みは、おそらく金融の世界にとって、会計制度改革以来の斬新な一大改革ではないかとさえ思える。

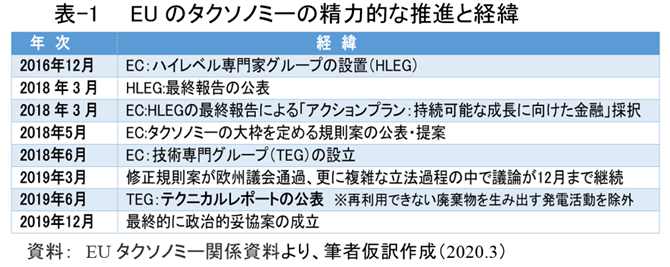

以上の様なグリーンファイナンスを促進する新しい文法書(仕組み)が、実は、EUが数年にわたって精力的に進めているタクソノミー(分類法)である(表-1)。タクソノミーとは、生物学でいう分類法である。持続可能なファイナンスであるか、ないかを厳密に分類する意味がある。それは同時に経済活動が、明確に分類されることでもある。グリーンが、明確に分類され投融資先にグリーン認証の印がつき、分かりやすくなる。その水準程度によって、投融資側の値踏みが進み、時には相手にされなくなり、企業活動の盛衰を左右しかねない。これは決して大げさではない。欧州委員会の副委員長であるバルディス・ドンブロフスキー氏が、このタクソノミーは、「気候変動への取り組みという点で画期的なものになるでしょう。年間何十億€ものグリーン投資が流れることを可能にする法律だ」と述べたことにもあらわれている。

ベールを脱いだEUタクソノミー規則

以上の様にタクソノミー導入は、欧州委員会(EC)の主導による政策である。標題のEU規則(Regulation)というといかにも拘束力が緩いように感じられるが、法的強制力はEU指令(Directive)よりも上位にあり、加盟各国は国内法にかかわらず受け入れなければならない。その意味では、このタクソノミーは加盟国全体に統一的、一体的に実行が否応なく進む。EUの本気度が表れている。思うに、政府や金融機関(投融資側)が、「グリーンディール」が望む姿へと企業や社会を効率よく動かすためには、一定の強制力が必要である。例えば、投融資側としては、外部の視線にさらす情報開示 <金利割引などの特典付与 <投融資の対象を特別の仕組みで絞り込む、の流れを考えると、EUの進め方は、最も強制力の伴うものである。

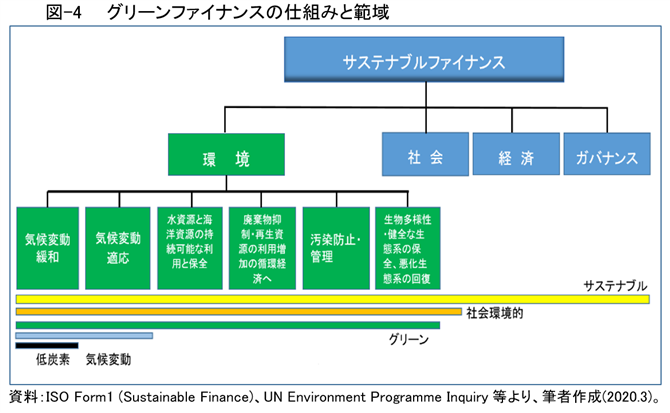

即ちタクソノミー(分類法)による分類・絞り込みである。EUは、このタクソノミーに基づき重要な政策を次々と展開していく予定である。最近、EIB(欧州投資銀行)が化石燃料(石炭だけではない)への2021年中の融資停止を公表したが、これはEUタクソノミーと連動している。この具体的分類は、気候変動の緩和・適応など6つの環境目的などを含めて、多くの要素からから構成されている(図-4)。

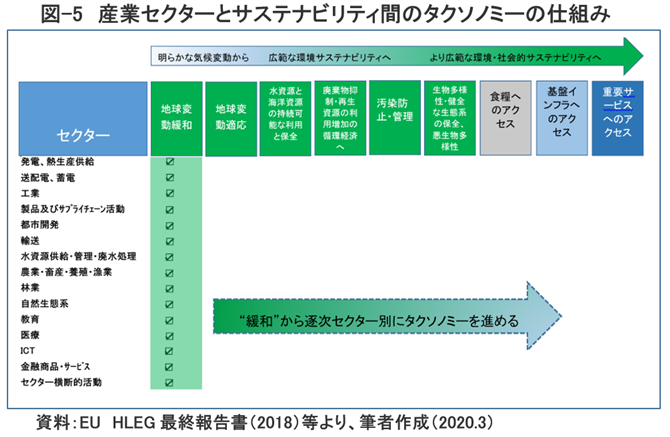

図-5のように、縦方向の産業セクター別に、「明らかな気候変動の緩和・適応」、「その他の環境目的の6環境目的」、「更に広範な環境サステナビリティへ」などと、技術的基準などを決めることになるが、実に膨大な作業である。各産業の経済活動が、基準によって峻別されることになる。現在、これらの作業が続いている。

タクソノミー規則にみる厳しい基準

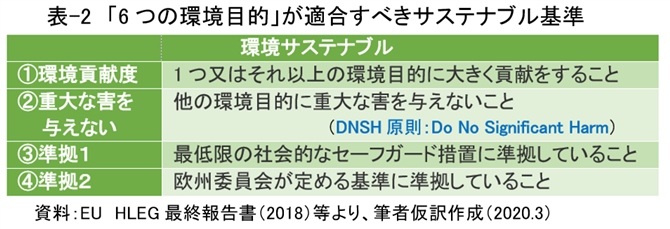

タクソノミー規則が前提とする6つの環境目的(図-4、図-5)のそれぞれに関して、4つの基準(表-2)を全て満たした場合を環境サステナブル、“グリーン”と定義づける。「1つ又はそれ以上の環境目的に大きく貢献する」、更には、「他の環境目的に重大な影響を与えない:DNSH」の厳しい基準を満たさなければならない。特にDNSH原則(表-2)は、昨年末の政治的合意を巡って、解釈・評価のあり方について激しい議論が交わされたが、詳細は依然として未確定である。詳細設計において再燃する可能性を残している。

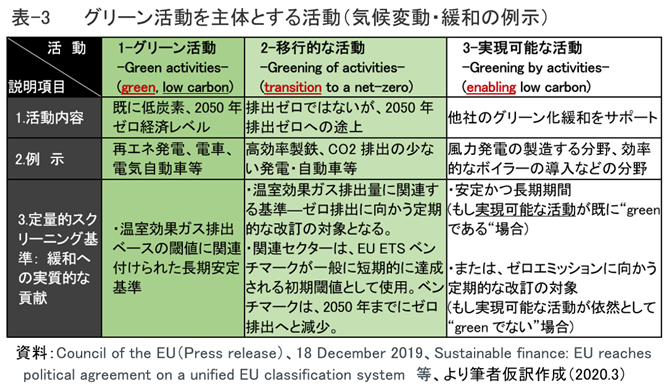

以上を通じて、「持続可能な事業活動のタクソノミー(分類法)」として知られる枠組みは、市場や投資家が金融商品の環境性を判断する基準となり、経済活動に対応して投資段階を峻別することになる。即ち、最高水準の環境サステナブルが「グリーン」(表-3)と定義され、2050年の排出ゼロの活動を示す内容とした。再生可能エネルギー等を含む。このグリーンの下に2分類がある。「移行的な活動:トランジション」と「実現可能な活動:イネイブリング」である。前者は、完全には再生可能でないもののCO2排出削減に役立つ投資であり、2050年気候中立の「途上にある水準」を示す。後者の「実現可能」は、最高分類のグリーン化に行き着くようにサポートする活動である。例えば、風力発電所の建設に使用される鉄鋼やセメント生産への投資などが対象となる。従って、固体化石燃料使用の発電活動、炭素集約的にロックイン効果に寄与する活動などは、どのタクソノミーにも属さないことになり、評価されない。

以上の過程で深刻に紛糾した経済活動は“再利用できない廃棄物を生みだす発電”である。これがどうなったか、不明である。今後とも紛らわしい経済活動の精査に直面するであろうが、もはや気候変動を止めなければならない状態にきているとするならば、今後評価されていない“偽のグリーン投資”をすることはできない。ディーゼル、ガス、汚れたバイオ燃料の使用を停止し、電気自動車や水素等のゼロ炭素、低炭素に資金を流すことこそが必要である。タクソノミーを峻別し、この流れを主流化することに尽きる。EUタクソノミーは、先ずは気候変動(緩和・適応)から実施に向かい始めている。

タクソノミー規則の政治的合意とその後

政治的合意に絡む欧州議会の主席交渉官は、「欧州理事会とバランスの取れた政治的合意に達したことに満足するが、これはほんの始まりに過ぎない。金融セクターのグリーン化は、投資を正しい方向に向け炭素中立に役立つ経済の第一歩だ」と述べた。交渉時、欧州の各国政府と欧州議員が天然ガスや原子力を巡っての対立があり、何度か暗礁に乗り上げた。原発維持のフランス勢、それを嫌うガス維持のドイツ勢の両者は、それぞれ原発・ガスを「低炭素」排出活動に求めたようであるが、結果は“不明?”である。この結果、政治的合意は、行間を読まなければ真意は解らないとされ、今後紛糾しかねない。これこそ“ほんの始まり”の別の含意かも知れない。ガスは、既にパリ協定を睨み欧州投資銀行(EIB)が、2021年末から化石燃料への融資を全面禁止済みであり、2030年までに約120兆円のグリーンファイナンスを動かそうとしている。ガスの先行きは暗い。今後、広範な利害関係者からなるプラットフォームがつくられ、タクソノミーの監視・促進となる。基準は少なくとも3年ごとに見直される。更に、加盟国の専門家グループが設立され、“政治”及び気候科学に基づかない決定、影響リスクを監視することにもなる。予定では、2022年末までの完全適用を目指してタクソノミー規則は2021年末までに確立される。

欧州委員会は、気候変動の緩和・適応のタクソノミー規則(法制度)を2020年末までに確立するとしている。具体的には、環境目標別に「技術的スクリーニング基準」を定義づけて実施できるようにする。具体的な数値は、経済活動の部門別に欧州委員会が担う委任事務的になるが、“グリーン”な経済活動として動くようにしなければならない。言いかえると環境目標と産業セクターごとに堅牢な科学に基づき定量的・定性的閾値が定義づけられ、実施上のタクソノミー(図-5を参考)の姿が現れる。これが実社会を方向付ける。正にグリーンディールの核心だ。

国際的な主流化を目指すEUタクソノミー

EUタクソノミーの急速な展開に、金融機関は投融資行動を対応し始めているが、この動きはEU圏にとどまらず国際的に議論が拡大しつつある。EUは、中国、インド、カナダなどと議論を深めており、中国が仮に高効率クリーン石炭火発をグリーンファイナンスに適格と考えたとしてもEUタクソノミーの本気度は、国際的な主流化に向けた環境を形成しつつある(図-2、図-3)。既に国際機関であるISO、OECDなどとも連携し、特に、ISOの現行案「ISO 14030-2」は、石炭火力はもとより原発を除外している。一方、EUタクソノミーは、国境調整環境税の導入を目指し貿易条件にする検討が進んでいる。特にWTOは自由貿易の点から関心を示しているが、EUに限らずパリ協定やSDGsの推進圧力は、WTOの動きを抑制させかねない勢いでもある。

更に留意すべきは、冒頭で取り上げたライエン欧州委員長の数値目標である。2030年の排出削減を前任者の40%から50%、できれば55%と公表したことである。この数値は、2050年気候中立の公表時に示しており、単なるEU議会対策(政治的観測気球)だけの“柔な数値”ではなさそうである。であるならば、この数値は、エネ効率/再エネ率に押し上げ圧力と働き、タクソノミーの科学的な厳密性をより進める。これはプラス圧力だ。しかし目標達成の圧力は、森林バイオマスなど、継続中の論争に悪影響を与えかねない。そもそもEUタクソノミーが、政治的合意の直前で数度の紛糾を避けられなかった理由は、原発・ガスにある。更に未決着のバイオマス炭素中立問題が、特に環境貢献度やDNSH原則の議論に拡大すれば、原発・ガスと同様に争点化しないとは断言できない。未だ紛糾の火種が残っている。

とはいえ国際的な主流化は順調に推移するであろう。既に気候変動対策で後塵を拝している日本が、同様にタクソノミーにおいても後塵を拝し、経済活動のグリーン化に遅れをとるならば、果たして将来に浮かぶ瀬はあるのだろうか。よく言われることであるが、「先に仕組みを作ったものが強い」。正にEUの深謀遠慮はここにこそある。

次回以降に原発・ガスなどの具体的なタクソノミー状況について触れたい。

キーワード: EU、タクソノミー規則、サステナブル基準、グリーンファイナンス、ESG、SDGs