TOP > コラム一覧 > No.185 新型コロナウィルスとエネルギ-セキュリティ

No.185 新型コロナウィルスとエネルギ-セキュリティ

2020年5月14日

京都大学大学院経済学研究科特任教授 内藤克彦

1.はじめに

今まで経済はグロ-バル化の方向でひたすら進んできたが、2~3年前からグロ-バル化で利益を得るグロ-バル企業とグロ-バル化により不利益を被る先進国の中流以下被雇用者の間で利益相反が表面化し始め、この現れの一つとして、英国のブレクジットや米国のトランプ大統領の登場のような現象が生じてきていた。ここにきて、昨今の新型コロナウィルスの影響により世界各所で都市封鎖が進められ、人流が遮断された結果、グロ-バルなサプライチェ-ンにも大きな影響が生じてきている。

新型コロナウィルスの影響により、今までと同じように手放しでグロ-バルサプライチェ-ンに依存することの脆弱性が認識されてきたように思われる。世界の論調を見ると、新型コロナウィルス後の世界は、変わるのではないかというものがある。グロ-バルからロ-カルへの逆流の流れ、マスク生産に限らず、生活に必要なものは、なるべく自国で作れるようにしておくということが、改めて世界的に認識されたのではなかろうか。

この生活に必要なものの代表の一つがエネルギ-であることは論を待たない。本稿では、改めてエネルギ-セキュリティについて考察してみたい。

2.我が国のエネルギ-自給率の推移

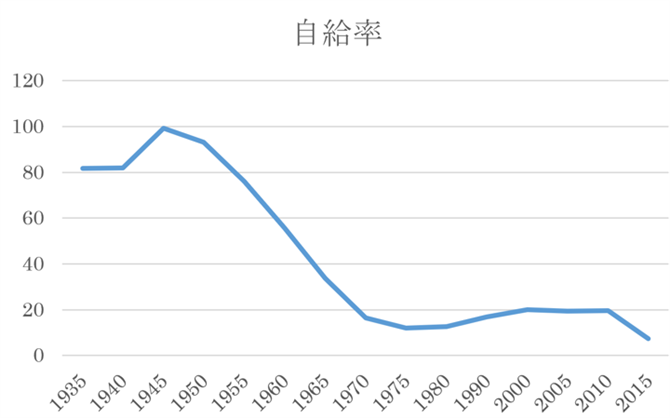

我が国のエネルギ-自給率の推移を見ると図1のように戦前は80%程度のエネルギ-自給率で、第二次大戦直後は全くエネルギ-を輸入できず、ほぼ100%自給、戦後の経済成長とともに高度成長期に一気に10%台まで自給率が低下し、原子力の普及により20%程度となるものの、福島後に数%の自給率まで低下するという経過をたどっている。

明治以来第二次大戦前までの我が国は、紛争の絶えない弱肉強食の世界の中での安全保障の観点からかエネルギ-の自給率は石油が普及し始めてもまだ80%程度を維持していたが、それでも第二次大戦への道に追い詰められて行った大きな原因の一つは、残りの20%の石油に対する禁輸措置であった。

図1 我が国のエネルギ-自給率の推移

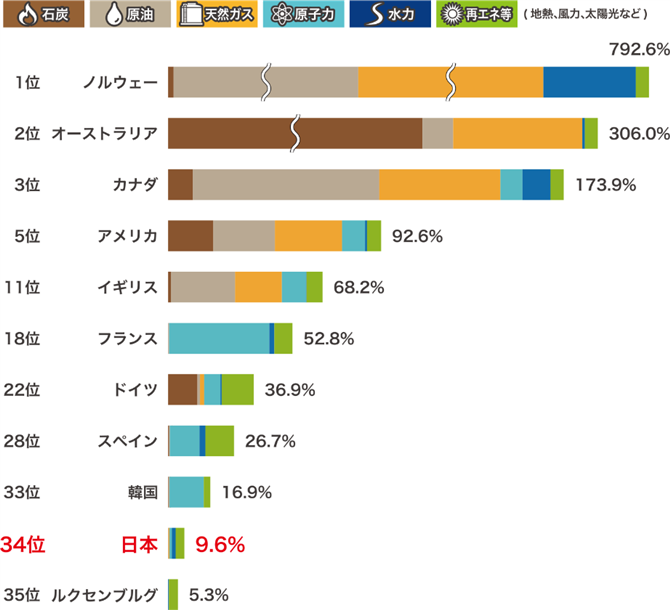

戦後は安全保障は米国に任せて、石油に基礎を置く経済の経済性の高さとその必然の結果としての石油依存の進展により、エネルギ-の海外依存度は、80%以上となる。この根底には、エネルギ-の物理的な供給が脅かされるような事態は、「想定外」としても自分の時代には問題は起こらないと世界の安定性に全幅の信頼を置いて、高を括っていたということであろう。オイルショックが起きた時には、一時、エネルギ-安全保障に目覚めたが、また、直ぐに忘却の彼方に置かれ、海外の安価なエネルギ-に我が国経済は手放しで依存しきってきた。現在の世界のエネルギ-自給率を見ると油田・ガス田を持たないドイツ、スペインでも30-40%のエネルギ-自給率を確保している。ドイツの場合は、自国産の石炭と原発から再エネにシフトすることで、エネルギ-の自給率をなんとか維持している。ドイツの再エネ目標が達成されるとドイツのエネルギ-自給率は、かつてなかったほどに高くなるであろう。

図2 各国のエネルギ-自給率(資源エネルギー庁H.P.(2018年))

3.なぜ自給率を上げないのか

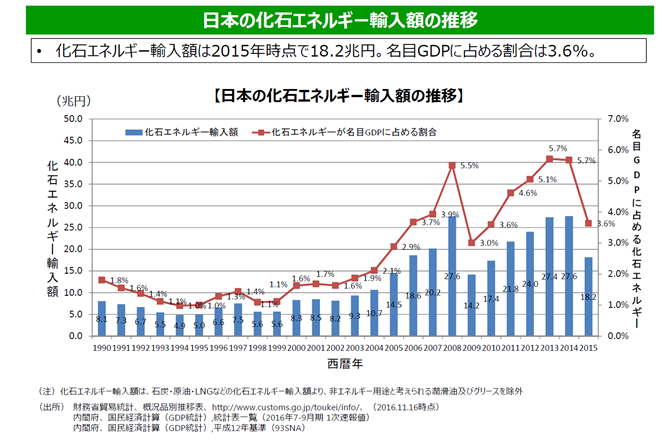

我が国の化石エネルギ-輸入額は、近年は20兆円前後で推移しており、これらの取引にあずかる企業の収益は莫大なものであろう。これらのエネルギ-輸入コストは、最終的には消費者に転嫁されているので、取引にあずかる企業は、需要が維持される限りは、輸入代金が高くなっても困らない。また、輸入エネルギ-は、大口取引にまとめるほど価格交渉力が強くなるので、経済原理から、ますます大規模集中型に向かい、かつ、集中し価格が低下するとさらに輸入拡大に向かうインセンティブが働くこととなる。大規模エネルギ-資源を国内に持つ国以外にとっては、一般に自国産エネルギ-は、小規模で経済性が低く、輸入エネルギ-に見劣りすることになるのが今までの常識であった。

しかし、このような状態が許されるのは、世界でこのようなグロ-バル取引を崩すようなことは何も起こらず平穏無事な状態が継続し、世界の安定性に全幅の信頼がおけるということが、大前提となっていることに留意する必要があろう。この点は、我が国では、とかく忘れ去られる傾向がある。長らく続くパックスアメリカ-ナの時代の中で、我が国は、グロ-バルな諸々の供給体制・サプライチェ-ンの安定性を維持することに関しては、米国に任せきりで、「不測の事態」というものを「想定外」として不問に付していたからこそ、20%以下のエネルギ-自給率でも平気であったのであろう。

図3.日本の化石エネルギ-輸入額の推移(環境省資料)

エネルギー経済研究所のレポ-トによれば、実は、我が国が第二次大戦に引き込まれる直前まで、我が国は米国産、欄印産の安い石油に軍・民の石油需要の大半(新潟・樺太の国産石油が若干あった。)を依存していた。戦後になって大慶油田が発見される満州の石油探査も中途で予算を打ち切り(草柳泰蔵「満鉄調査部」)(戦後、満鉄の探査地点で大慶油田は発見された。)、安い米国石油等に依存していたわけである。日華事変で宣戦布告がされなかったのも、日本、中華民国双方ともに正式の「戦争」になると米国の「中立法」の発動により、軍・民の石油を輸入できなくなるからであったとのことである。そこに1941年7月の米国の石油対日輸出禁止が発動され、第二次大戦へと一気に詰め寄られたわけである。

このように我が国においては、エネルギ-安全保障よりも常に目先の経済性が優先され、戦前の例では、墓穴を掘ったわけである。

4.新型コロナウィルスの影響

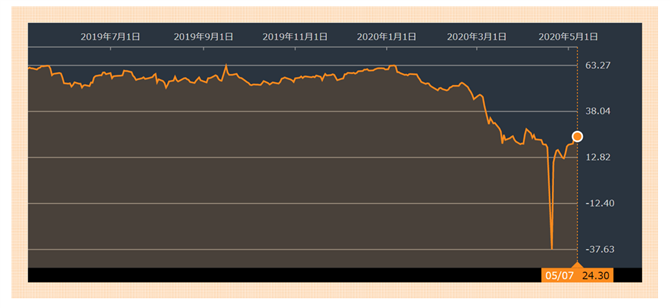

今回の新型コロナウィルスの影響で、まず、マスクに限らず、中国に製造拠点を持つ企業や中国から部品・原料の供給を受ける企業は、中国からの納品が滞った。また、世界中で経済活動が停滞することに伴って、商品の製造・販売計画を縮小せざるを得なくなった企業も多い。国際通貨基金(IMF)のクリスタリナ・ゲオルギエヴァ専務理事は4月9日、新型コロナウイルスのパンデミック(世界的流行)により、2020年の世界経済の成長率が「急激なマイナス」となり、1930年代の世界恐慌以降で最悪の経済危機に直面するとの見通しを示している。新型コロナウィルスは、エネルギ-の世界にも大きな影響を与えている。エネルギ-の世界では、新型コロナウィルスの問題が起こる前に、ロシアとサウジの決裂からオイル価格は既に20USD/bbl.程度まで下がっていたが、新型コロナウィルスの問題が惹起すると、オイルの需要が一挙に低下し、米国では一時はマイナス価格となる事態が発生した。

新型コロナウィルスは、国際紛争という形ではなくとも「有事の事態」が起こりうることを世界に示したことになる。

図4 原油価格の推移(USD/bbl.ブル-ムバ-グH.P.)

この原油価格の動きは、オクラホマ州の石油貯蔵タンクやパイプラインが満杯状況で引き取り手がないということによるようであるが、IEA(国際エネルギー機関)の月例報告では、コロナショックにより、4月の石油需要が日量2900万バレル減少し、25年ぶりの低水準に落ち込むとの見通しが示され、どんなに減産をしても市場が直面している短期的な価格下落を完全に相殺することはできないと警告している(ロンドン 4月15日 ロイター)。

このような経済やエネルギ-を巡る動きが今後どのように世界に波及していくかは、予測困難であるが、米国の動きを見ると、3月31日のニュ-ズウィ-クには、「新型コロナウイルスをきっかけに、各国の政治家やビジネスリーダーは、中国にサプライチェーンを牛耳らせておくことのリスクに気付くべきだ。コスト抑制のために中国へのアウトソーシングを続ける限り、世界は中国の強権的な政治体制がもたらすリスクにさらされ続ける。」との記事がある。

既に、コロナショックの始まる前からグロ-バルからロ-カルへの逆流の流れが始まりつつあったところに、さらにコロナショックという有事を契機として、生活・戦略上の必需品のサプライチェ-ンに係る安全保障意識は一層高まることが予想される。NHKの4月10日の報道によると「新型コロナウイルスの世界規模での感染拡大が深刻化する中、各国で小麦やコメなどの食料の輸出を制限する動きが広がっている。これについて、国連WFP=世界食糧計画のトップはNHKのインタビューで、輸出制限によって食料価格が高騰し、途上国を中心に食料危機を引き起こしかねないとして強い懸念を示した。新型コロナウイルスの感染拡大の影響で、世界有数の穀物生産国のインドやロシアなどは「国内の備蓄を増やすため」などとして、小麦やコメなどの輸出量を制限すると発表した。」とされており、既に食料囲い込みの動きがみられる。

エネルギ-に関しては、現在のところは都市封鎖による需要の縮小から供給能力過剰の状態となっているが、欧米各国の都市封鎖が解かれるころには、どうなるであろうか。原油に関しては、需要縮小・価格暴落により、原油価格20ドルの水準となっており、この水準で油田として採算の取れる油田は、サウジとロシアぐらいと言われており、米国のシェ-ルオイルも含めて他の多くの油田でコロナ後に生産体制が維持できているのかどうかにも注意する必要がありそうである。

5月7日のロイタ-によると、コロナ前に既に始まっていた米中の軋轢は、コロナを契機としてさらに深刻化するおそれがある。「トランプ米大統領は6日、中国が1月に署名した第1段階の貿易合意を順守しない可能性があるとした。また、新型コロナウイルス感染症の死者数について、中国発のデータを信じていないと語った。米ホワイトハウスのマクナニー報道官は6日の記者会見で、ウイルスについて情報を開示していないとして中国を非難し、現在の米中関係は「失望や不満を抱かせるものだ」と述べた。(5月7日ロイタ-)」

5月8日のロイタ-によると、「米労働省が8日発表した4月の雇用統計は、非農業部門雇用者数が前月から2050万人減となり、1930年代の大恐慌(グレート・ディプレッション)以降で最大の落ち込みとなった。新型コロナウイルスのパンデミック(世界的流行)が米経済に打撃を与えていることが浮き彫りとなった。(5月8日のロイタ-)」とされており、世界の失業率は、1929年の世界恐慌以来の高い水準となっている。1929年の世界大恐慌後は、世界各国政府は、自国の失業率を改善することに奔走し、それまでの経済界主導のグロ-バル経済から一気に政府主導のブロック経済に転換して行ったことは歴史の示すところである。この状態から米国が抜け出すには、第二次大戦後まで待つ必要があった。

以上のように、コロナ後の世界情勢は、経済、政治ともに不安定な状況となりそうで、「平穏無事な状態が継続し、グロ-バル取引の安定性に全幅の信頼がおけ、「不測の事態」というものを「想定外」として不問に付せる」状態とは言い難いのではないかと思われる。

5.国産エネルギ-としての再エネ

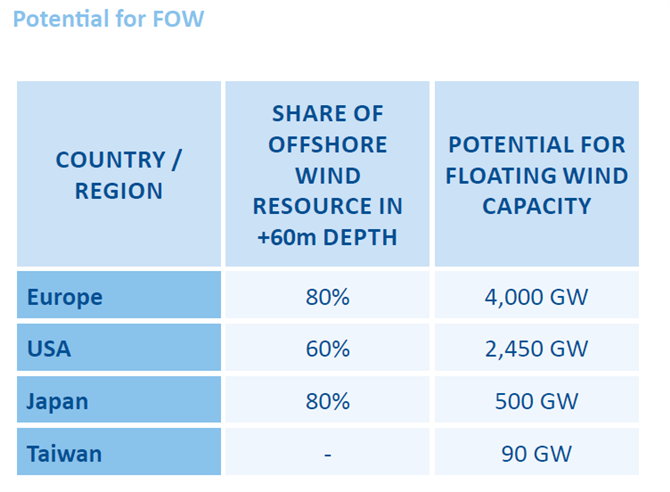

コロナ後の世界のリスクヘッジのために、生活に必要なものは相当程度自国産で賄うという点から国産エネルギ-の普及拡大を急速に進めることは重要であろう。幸い、近年の技術進歩により、半世紀前には想定ができなかった潜在国内エネルギ-資源を我が国は有するに至っている。特に資源量が大きいものとしては、例えば、メタンハイドレ-ドや浮体式洋上風力発電がある。これらの資源を活かすには、採算規模に一挙に持っていくためのブ-スタ-ロケットとしての支援は必要である。戦前の油田開発のように既存の安易なエネルギ-源に頼って目先の投資を惜しむようなことがあってはならない。特に、浮体式洋上風力発電は、永続的に利用できるエネルギ-源であり、資源量も莫大である。Wind Europeの「Floating Offshore Wind Vision Statement(2017)」によれば、我が国の周辺海域は、浮体式洋上風力発電に向いており、500GWの潜在資源量が存在している。我が国の総発電設備容量は、自家発電も併せて約300GWであるので、相当な資源量があることになる。

表1 浮体洋上風力のポテンシャル(Floating Offshore Wind Vision Statement(Wind Europe))

浮体式洋上風力発電は、水深の制限、地盤条件、漁業権といった既存の権益等の立地地点についての制約が少なく、かつ、大規模なWind Farmの立地が可能であり、かつ、風況も陸上や沿岸部よりも相当に良い。また、景観等の環境影響も他の方式よりもより小さいものとなりそうである。特に、我が国の再エネのコストが下がらない大きな原因となっている土建コストの影響が浮体式洋上風力の場合には少なく、工業生産的要素の影響が大きいので、欧米とのコスト差が小さくなることが期待される。

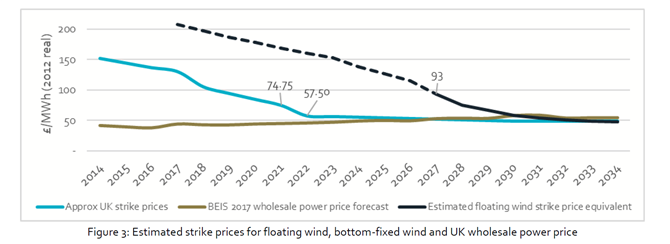

欧米立地の関係企業から聞くところによれば、浮体式洋上風力の場合には、沖合の風況が良いので多少長い海底ケ-ブルを引いて陸上と接続しても、1Gクラスの大規模立地をすれば、コストは十分に低くなるそうである。このため、資本力のあるシェル等のエネルギ-メジャ-が浮体式洋上風力には、興味を持ちはじめているそうである。また、エネルギ-メジャ-は、海底油・ガス田の技術の応用や海底油・ガス田へのエネルギ-供給(5%程度プラットフォ-ムで自家消費している。)の点で浮体式洋上風力に近い位置に立っているともいわれている。英国のCrown Estate Scotlandの「The Macroeconomic Benefits of Floating Offshore Wind in the UK」 によると、浮体式風力発電のコストは着床式の洋上風力発電と同様の普及拡大のペ-スに乗ることができれば、着床式と同様に急速にコストダウンし、2027年の最初の営業プラントの運開から数年後の2030年頃には、コストパリティに達するとしている。

図5「The Macroeconomic Benefits of Floating Offshore Wind in the UK」

(Crown Estate Scotland)

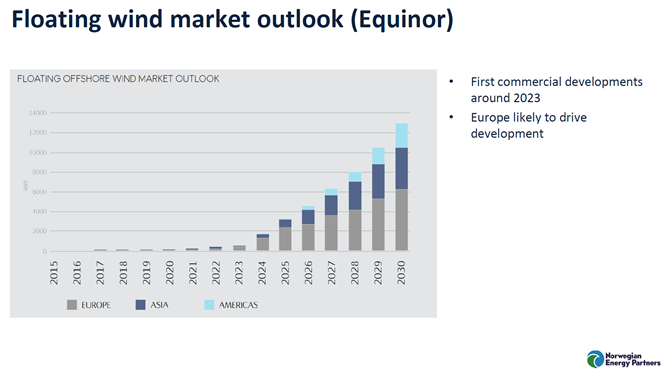

浮体式洋上風力発電を扱うノルウェ-のエキノ-ル社の浮体式洋上風力発電のマ-ケット予測では、さらに早い市場の立ち上がりを予想している。このように欧米においては、浮体式洋上風力発電は、2025年以降の有力なエネルギ-資源として認められているわけである。

図6 浮体式洋上風力市場推移(Equinor H.P.)

欧米においては、浮体式洋上風力発電は、陸上や着床式の風力発電よりも世界の資源キャパシティが大きく、最終的には、より大きな市場となるものと認められている。その中でも我が国の資源量は大きいと思われているので、保守的な我が国経済界や経済産業省が、既存エネルギ-の目先の経済性にとらわれて出遅れている間に、我が国の目ぼしい海域が投資能力のある英米エネルギ-メジャ-に抑えられてしまうようなことにならないようにしたいものである。

6.まとめ

コロナ後の世界は、グロ-バルからロ-カルへの逆流の流れや、これに抗するグロ-バルとロ-カルのせめぎ合いの激化、米中の軋轢の深刻化、世界大恐慌以来の不況への各国の剥き出しの対応、といった不安定要素が増加しそうである。このような状況下で「平穏無事な状態が継続し、グロ-バル取引の安定性に全幅の信頼がおけ、「不測の事態」というものを「想定外」として不問に付し」今日のようにエネルギ-をグロ-バル供給に90%依存するの状態はリスクが高そうである。幸い、技術の進歩により、降って湧いたように我が国は浮体式洋上風力発電の莫大な発電ポテンシャルを手にすることとなった。今後予想される不安定な時代のリスクヘッジのためにも、是非とも我が国において浮体式洋上風力発電の早急な普及拡大を図りたいものである。

キ-ワ-ド:エネルギ-セキュリティ、新型コロナウィルス、浮体式洋上風力