TOP > コラム一覧 > No.210 世界の均等化発電コスト(LCOE): 日本の再エネの高コスト要因とは

No.210 世界の均等化発電コスト(LCOE): 日本の再エネの高コスト要因とは

2020年10月22日

BloombergNEF アナリスト 菊間一柊

キーワード: 均等化発電コスト、LCOE、固定価格買取制度、競争入札制度

BloombergNEF (BNEF) では年二回電源種類別の均等化発電コスト(LCOE)を取りまとめており、本投稿はグローバル、アジア、日本の結果をまとめたものである。特に日本に関しては、日本のLCOEの高止まりしている理由、そしてその削減可能性を考察した。過去六カ月で融資を受けた案件、完工または施工中の案件がLCOE調査の対象となる。

1.世界

BNEFの分析によると、世界で再エネ発電コストは低下し続けており、世界の人口の3分の2にあたる国々で新規設備容量として最も安価な発電方法となっている。米国、英国などでは陸上風力はメガワット時あたりの発電コストは50ドルを下回り、ブラジルではメガワット時あたり30ドルとなっている。同様に太陽光も中国、インド、豪州ではメガワット時あたりの発電コストは40ドルを下回っている。

Figure 1: Cheapest source of new bulk generation, 1H 2020

Source: BloombergNEF. Note: The map indicates for each country the technology with the lowest LCOE for new-build plants. The dollar numbers below the country name denotes the per MWh benchmark levelized cost of the cheapest technology. LCOE calculations exclude subsidies, tax-credit or grid connection costs.

Bulk power sources は調整力としてではなく主に電力需給に使われる電源を示す。

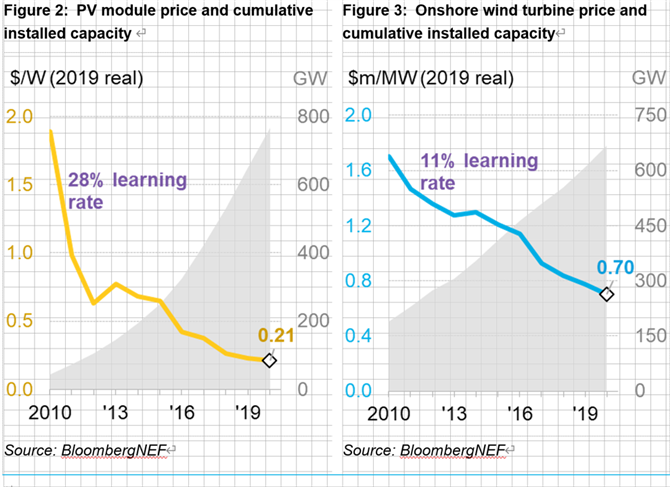

こうした発電コストの低下の理由として最初に挙げられるのは設備費の低下だ。太陽光発電に用いるモジュールと陸上風力でのタービンの価格は、それらの導入量と反比例する形で下落が続いている。2010年からの今日までの経験曲線によると、太陽光発電の導入量が倍になることでモジュール価格は28%減少した。陸上風力も同様に導入量が倍になりタービンの価格は11%減少した。一方、モジュールの発電効率や風力発電の設備利用率の向上といった技術進歩もコスト削減を加速させている。

しかし、世界的に石炭や液化天然ガスなどのコモディティ価格は近年下落しており、これにより既存の火力発電所のランニングコストも低下している。国内でも新設の太陽光及び風力の発電コストが下がっているものの、既存の火力発電のランニングコストよりも高価になっている。安価な電源が発電されるという状況下では、新設の太陽光及び風力発電コストが既存の火力発電コストのランニングコストを下回る、つまり、既存の火力発電所を停止し、新規の太陽光及び風力発電所を建設する方が経済的に理にかなうという状況が日本に訪れるのはまだ先のこととなる。

2.アジア

世界の各地域に注目すると、アジアは北米、欧州と異なる様相を呈する。アジアは大きく分けて二極化している。つまり、一つは、世界的に最も高価、そしてもう一つは最も安価な再エネを有する国が複数存在するということである。(固定式、追尾式を含む)太陽光では中国、インド、豪州の太陽光発電コストはメガワット時あたり40ドルを切る一方、日本と韓国ではメガワット時あたり100ドルを超える。

Figure 4:1H 2020 fixed-axis solar levelized cost of electricity

Source: BloombergNE. Note: 棒グラフ内の点はLCOEベンチマークを示す。LCOEベンチマークは集計された数値のおよその平均値を示しており、両端の数値は低または高コストのものを示す

このコストの差異に影響を与えているのはプロジェクトの規模である。大規模太陽光発電プロジェクトの平均規模はインドと豪州ではそれぞれ48メガワット、60メガワットであるのに対し、日本と韓国では8メガワット、4メガワットである。特に日本と韓国では平地が不足していることや所有者不明の土地が多く顕在しているといった地理的制約により、規模の経済が働きにくく、他国と比べ初期投資費用が高止まりしている。それでも日本を含め、世界の多くの国で再エネの競争入札制度が導入されたことにより、コスト削減がさらに進むことになるだろう。

3.日本

日本の再エネのコストは世界で最も高く、国内でも発電技術別では新規石炭火力発電やガス火力発電よりも高水準である。2012年度に導入された固定価格買取制度初期の再エネの買取価格は高く、それらの初期案件には運転開始期限が設定されなかった。そのため事業者はコスト削減の努力をあまりせずともプロジェクト建設が可能であり、それが日本の再エネコストを高止まりさせている大きな理由となっていた。固定買取制度初期からの未稼働案件は多く残っており、これらが今でも建設されている。それに加え、以下に記すことからも国内のコストは高くなっている。

再エネのコストが高い理由

日本の陸上風力LCOEのベンチマークはメガワット時当たり117ドルで、2019年下半期から9%増加した。自然災害対策により基礎工事などの初期費用が高いことに加え、アクセスの良い適地の減少によりプロジェクトが山奥深くに建設されている。これにより設備を山奥まで運搬するための道路建設費用が嵩んでいる。またメンテンナスでは、国内に専門事業者も育っているものの、大手タービンメーカーの提供する高価なサービスを使用する案件も存在する。その大きな理由はタービンメーカーからのサービスは稼働率保証を含んでいることによる。

太陽光発電LCOEのベンチマークはメガワット時あたり120ドルとなっており、前回の調査より1.4%減少するものの、近年のコスト減少は伸び悩んでいる。日本のプロジェクトは土地造成費用が高く、その費用は山岳地帯ではメガワットあたり80ドルから100ドルに達することもある。また、融資を行う企業は、プロジェクトの建設から運転期間を含めリスクの低さを重視しており、総合建設業者(いわゆるゼネコン)による施工を要求することがある。ゼネコンの取るマージンは中小建設会社よりも高く、30%から40%にもなる。その他にも架台の新規格によるコスト増、頻発する自然災害による保険料の増加、電気主任技術者の減少によるメンテンナス費用増大などが太陽光の発電コストの減少を妨げている。

太陽光のコストを下げる方法はいくつか考えられる。その可能性の一つとなるのが土地の有効活用である。日本は他国よりも適地が少ないことに加え、国土面積の約1割に相当する土地は所有者不明となっており、 こうした土地を発電事業用途に変えていくことで土地の制限によるリスクを下げることができる。例えば、インドのソーラーパークのように、政府が指定した土地で入札を行うことで、土地取得にかかるリスクを低減し、より多くの事業者が入札に参加することが見込まれる。そのような環境下での競争は更なるコスト削減を促す。その一方、融資を提供する企業が、大企業だけでなく、中小建設会社に対してより寛容になれば、大手ゼネコンの取るマージン分が削減されるため、工事費用が低く抑えることができるようになるだろう。しかしながら、これらを鑑みても、日本太陽光発電コストは依然として高く、諸外国の域に達するには、大規模な制度改革でもない限り、かなり困難であろう。

BloombergNEFの分析にご興味・ご質問などがありましたら、以下までご連絡ください。

菊間 一柊 (ikikuma@bloomberg.net)

ゴ マーヴィン (mgo13@bloomberg.net)