TOP > コラム一覧 > No.236 ESG投資は儲かるのか?

No.236 ESG投資は儲かるのか?

2021年3月11日

エネルギー戦略研究所株式会社シニア・フェロー 永田 哲朗

キーワード:

ESG投資、機関投資家、ポートフォリオ、市場、リスク、リターン、非財務情報、GPIF

近年の資産運用の分野において、環境(Environment)、社会(Social)、企業統治(Governance)の3要素を考慮したESG投資への関心が急速に高まっている。その背景には、気候変動、社会不安などの長期リスク・非財務情報を企業評価に織り込むべきとの社会的要請がある。そしてその根底には、「ESGに配慮する企業は長期的なリスク回避によって収益性=企業価値=株価が上がるため、その企業への投資は市場平均以上の超過リターンが得られるはず」との期待が込められているようにも思われるが、実際にはどうなのであろうか。ここでは、これまでに分かっている事実とその評価について整理するとともに、今後のESG投資の課題について考えてみたい。

1 急拡大するESG投資

ESG投資の起源は、1920年代の英米において、キリスト教会系資金の株式投資に際し、ギャンブル、武器、酒、タバコなどの製造・販売に従事する企業を除外したこととされる(現在の“ネガティブ・スクリーニング”)。その後1960〜70年代には、人種差別(アパルトヘイト等)や労働条件の改善、反戦などに向けた社会運動・消費者運動の一環として、経営層に直接働きかける株主行動として展開されてきた(現在の“エンゲージメント”)。

1980年代になってからは環境破壊、温暖化への危機意識が顕在化し、特にエクソンのバルディーズ号石油流出事故(1989年)を契機として企業の社会的責任を問う声が高まり、国連による「責任投資原則(Principles for Responsible Investment:以下 PRI)」の提唱(2006年)、「持続可能な開発目標(Sustainable Development Goals:以下 SDGs)の採択(2015年)に至っている。

日本はこうした世界の動きには立ち遅れていたが、2014年に機関投資家を対象とした「スチュワードシップ・コード」が、2015年には上場企業を対象とした「コーポレートガバナンス・コード」が定められ、両コードからESG課題への対応が求められることになった。さらには、世界最大の150兆円の年金基金を運用し、日本最大の機関投資家でもある「年金積立金管理運用独立法人(以下 GPIF)」が2015年にPRIに署名し、2017年にはESGを考慮した資金運用を開始したことが、日本の多くの機関投資家の投資方針や、運用先に選ばれる上場企業側の意識を大きく変えることとなった。

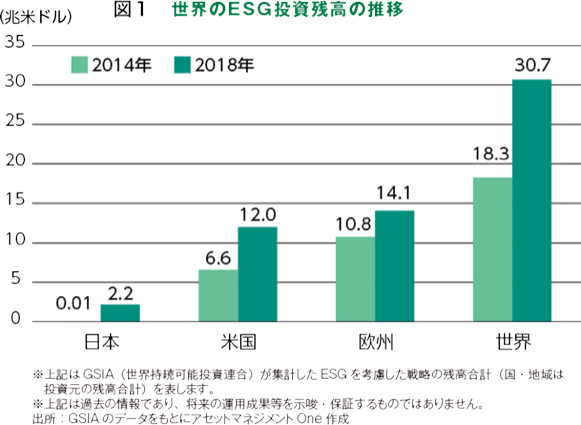

このような大きな潮流を背景に、世界全体のESG投資残高は2014年から2018年の間に年平均14%で増加して、2018年には30.7兆ドルに達し(図1)、投資総額に占める割合も33.4%となった。地域別内訳を見ると、欧州、米国が大半であるが、投資総額に占めるESG投資の割合は欧州が48.8%、米国が25.7%で(図2)、後述するように投資スタンスの違いが見られる。日本は大きく遅れていたものの急成長しており、投資総額に占める割合は18.3%まで上がっている。

図2 ESG投資の投資総額に占める割合

出所:Global Sustainable Investment Alliance

2 ESG投資の収益性: 市場平均に勝てるのか?

(1)GPIFの運用実績

日本最大の機関投資家であるGPIFは、ESGに配慮した投資運用を2017年度に開始するにあたって3つのESG指数を基準として採用し、その中から選別した銘柄の運用実績が市場平均(東証株価指数:以下 TOPIX)を上回ることを目標とした。投資信託に例えれば、市場平均を目標とするパッシブ運用ではなく、特定のテーマや方針のもとに、市場平均以上の収益を目指すアクティブ運用を選択したことになる。しかしながら、2017年度はいずれの指数も市場平均(TOPIX)の15.87%を下回ることとなった(表1)。これは、年度後半に続出したデータ偽装などの企業不祥事銘柄を「ESG評価の高い銘柄」として数多く組み込んでいたため、株価下落の影響を受けるという皮肉な結果とも見られている。また、その後3年間の実績ではTOPIXを徐々に上回ってきたものの(図3)、日経平均株価のリターンには及ばないとの指摘があるほか、コロナ禍という異常事態の影響評価もまだ定まらないなど、まさに長期的視点から検証していかなければならない論点である。

表1 GPIF採用のESG指数と市場平均(TOPIX)との比較 (運用開始の2017年度)との比較 (運用開始の2017年度)")

出所:GPIF

図3 GPIF採用のESG指数と市場平均(TOPIX)の推移 (2017〜2020年)の推移 (2017〜2020年)")

出所: Morningstar

(2)機関投資家の受託者責任: 欧・米間の認識ギャップ

それでは、先行してESG投資を進めてきた欧米諸国では、機関投資家はどのようなスタンスでESG投資に向き合っているのだろうか。

欧州の機関投資家は、資金運用の受託者としての責任を適切に果たすという観点からESG要素を考慮するよう求められるなど、政府や社会からの圧力を強く受けている。例えば英国では2000年に年金法が改正され、年金基金受託者は、投資銘柄の選択や売買における社会・環境・倫理などへの考慮の有無や、議決権行使の方針について開示が義務付けられた。フランス、ドイツでも同様であり、この結果、欧州の年金基金は、事実上運用資産の一定割合をESG投資に振り向けなければならない環境にあるとされている。こうした状況のもとで、欧州におけるESG投資で採用される手法としては、環境・社会に悪影響を及ぼしそうな投資先を除外する「ネガティブ・スクリーニング」が主流である(図4)。石炭火力からの「ダイベストメント」はその代表例であり、市場や技術の変化によって投下資本が回収できない「座礁資産」という概念も生まれている。

図4 ESG投資の手法と地域別内訳(2018年)")

出所: Global Sustainable Investment Alliance

これとは対照的に、米国では伝統的に利益の最大化が第一義であり、もしESG要素を加える場合であっても、収益やリスクを少なくとも悪化はさせないことが大前提となる。例えば、米国労働省は年金基金の運用に関し、「付随的な社会政策目標を促進するために投資リターンを犠牲にしたり、投資リスクを負担したりする投資手法は許されない。」との法解釈を1994年以来続けており、ESG投資には慎重な姿勢を貫いてきた。その後オバマ政権下では若干の緩和が見られ、「従来の立場は維持するものの、ESG要素を考慮することを禁止はしない。」との通達を出している。しかし、2018年になると労働省は再び、「ESG投資を考慮する必要があるとまでは述べていない。過度にESG要素を重視して経済的リターンを犠牲にしてはならない。」と注意喚起している。こうした経済風土にある米国のESG投資においては、あくまでも従来の財務情報をベースとして、ESGという新たな非財務情報を付加する「インテグレーション」という手法が最も多く採用されている(図4)。

また、カナダの年金基金投資委員会はESG投資には積極的であるが、ダイベストメントには否定的である。これは、損失リスクを回避しながら投資リターンを最大化するという考え方に、ダイベストメントがそぐわないためと説明している。

因みに、ESG投資の初期段階にある日本での手法としては、機関投資家から企業への直接の働きかけを重視する「エンゲージメント・議決権行使」の割合が最も高い。

(3)市場の効率性とアクティブ運用: 経済理論上のギャップ

以上のように、ESG投資に対する考え方については、経済政策や投資行動の面で欧米間でも差異が見られるが、経済学の理論上でも見解は一様ではない。

現代金融理論の基本ともなっている「効率的市場仮説」はシカゴ大学のユージン・ファーマ(2013年ノーベル経済学賞受賞)によって提唱されたが、そのエッセンスは、「市場が十分に効率的であれば、市場平均を超える利潤を継続的に得ることはできない。」という命題である。すなわち、仮にある特定の企業がESGを考慮することによって、長期リスクの軽減と収益力=企業価値の向上を実現できるのであれば、その情報(ローリスク+ハイリターン)は直ちに市場価格に反映されるため、超過利潤が発生する余地は無いということになる。ESG投資は、アクティブ運用によって市場平均を超える利潤を目指す一種の「テーマ型投信」であるが、効率的市場仮説のもとでは継続的な超過利潤の獲得は不可能で、むしろ銘柄選別に伴う運用コストなどが問題視されることになる。

さらに、ネガティブ・スクリーニングなどによって市場平均を大幅に逸脱するような投資ポートフォリオを組んだ場合には、投資範囲を限定することによってリスク分散効果の低減を招き、機会損失を発生させるため、投資受託者としての責任に背くということにもなる(前述した米国労働省などの見解に通じる)。

こうした主流派の見方に対し、同じシカゴ大学のリチャード・セイラー(2017年ノーベル経済学賞受賞)などが行ったように、「行動経済学」の観点から異議を唱えることは可能である。すなわち、人間の判断や市場行動が常に完全ということはなく、習慣、先入観、心理状態などから来る非合理的な行動バイアスを持っているという主張であり(それ故に政策誘導的な「ナッジ」も可能)、もしそれが正しければ、ESG投資というアクティブ運用によって、超過利潤を獲得する場合もあり得るということになる。しかしながら、もしESG投資が儲かるということになれば、参加者が殺到して超過利潤を奪い合うことになり、いずれ市場は効率化に向かうと言うこともできるのである。

3 ESG評価は必要十分か?

(1) ESGスコアの信頼性

ESG投資について、その収益性とESG評価との関係を見る際に、そもそもESGの評価手法や定義が明確ではないとの議論がある。

その一つは、欧州を中心に議論が高まっている“グリーン”を偽る投資、すなわち「グリーン・ウォッシング」と、それを許さない厳格な分類基準を作ろうとする「タクソノミー」の問題である。この点については、加藤修一教授が本コラムに何回か寄稿されているので、詳細はそちらを参照頂き( No.177、188、226)、以下では少し別の角度から触れておきたい。

日本の年金基金GPIFのESG投資に際しては、FTSEとMSCIの2社による評価スコアを採用しているが、日本の上場企業に対する両社の評価をプロットすると、ESG全体および環境(E)のいずれにおいても大きなバラツキがあり、ほとんど無相関に近いとも言える(図5)。しかし、こうした状況は日本に限られている訳ではなく、世界的にもESG投資や評価の経験がまだ浅いことによるものと思われる。

図5 ESG評価に関する評価機関相互の差異

出所:GPIF

一方、ESG情報の開示を求められる企業側からは、① 評価機関によって求める指標が異なり数も多くて焦点が絞りにくい、② どの指標がどのように使われているのかフィードバックが無い、③ 企業本体からサプライチェーン全般までとか、気候変動から水利用や生物多様性までなど、対象拡大が早過ぎる、④ 将来のリスク予想(シナリオ分析等)は手法も手探り状態で負担も重いなどの声がある。つまり、ESG投資を行う投資家側では銘柄選別などに要する情報収集コストが発生しているのと同様に、投資先の企業側においても新たな負担が増大しており、リスクやコストの負担をめぐって両者間に軋轢が生じているとも言えるのである。

さらには、CO2排出量のように結果まで明示できる指標であれば、把握や管理も比較的容易であるが、例えば社外役員比率などの指標は、事前の制度的な枠組や形式を問うだけで、実質的な効果は未確認ではないかといった指摘もあり、まだ多くの検討課題が残されている。

(2)山火事で倒産した米国の大手電力

Pacific Gas & Electric(以下:PG&E)は、サンフランシスコを拠点とする米国でも有数の大手電力会社であるが、2019年1月に連邦破産法の適用を申請した。

これは、2017年、2018年にカリフォルニア州で発生した大規模な山火事の責任を追求され、3兆円を超える多額な支払債務を抱える可能性があったためとされている。特に2018年11月に発生した山火事は、カリフォルニア州で最悪と言われており、焼失面積は東京23区とほぼ同じ、被害額は約1.8兆円、死者は85人であったが、PG&Eが老朽化した送電設備や木製電柱などの保守工事や、高圧線周りの草木の刈り取りなどの管理作業を、過去5年に渡って繰り返し延期していたことが出火の原因として特定された。直接の損害賠償以外にも、送電停止による減収、森林消火費用や設備復旧費用などの負担が重なり、損害保険ではカバーしきれないこともあって経営破綻に至ったものである。

写真1 カリフォルニア州における山火事被害

出所:朝日新聞Globe

PG&Eは機関投資家が重視する「S&P500種株価指数」の構成銘柄であって、パッシブ・ファンドには必ず組み入れられており、株式の45%が有力な機関投資家に保有されていた。また、ESG投資をテーマとする複数の投資信託が、同社株をポートフォリオに組み込んでいたほか、残高約2兆円の社債も「投資適格」であったため、経営破綻は株主、債権者双方にとって大きな衝撃であった。その意味で、本件は「気候変動問題が企業を破綻に追い込んだ最初の事例」とも言われている。温室効果ガスの排出削減や再エネの導入に積極的であったPG&Eは、環境志向が強い企業としてESG評価は高かったものの、ESGスコアに機械的に頼るだけでは不十分だという大きな教訓をESG投資家に残す結果となったのである。

4 フリーランチはあるのか?

いろいろと横道に外れてきたが、本題である「ESG評価が高い企業は業績も良くなるのか。」という問いに対する答えは、実務上も理論上も「今のところ両者に負の関係は無さそうであるが、明確に正の関係かどうかはまだ分からない。」というところが相場のようであり、一般的なコンセンサスは得られていない。

この理由の一つとしては、ESGの評価基準がまだ一般体系化に向けた過渡期にあるためで、定義自体が定まらない、定量化が難しい、適切な代理変数が見つからない、将来の長期リスクを織り込む手法が確立されていないなど、制度的な枠組みや手法の限界に起因する部分が大きいように思われる。

一方、理論面では、仮に正の相関関係が確認された場合であっても、その解釈としては、「① ESG評価が高い企業は業績も良くなる」、あるいは「② 業績の良い企業だからこそESGにも配慮する余裕がある」という両方向が可能であり、①、② のどちらの因果関係が正しいかを見極めるためには、それを説明できるような新たな理論モデルの構築が必要ということになる。

しかし、以上のような不透明な状況にあるからといって、ESG投資が社会的に無意味だと言っている訳ではない。誤解のないように断っておきたいが、筆者自身は長年再エネ事業の経営に携わっており、ESG投資先の本命として、再エネ分野にも大量の資金が流入してくることは大歓迎である。ただその際に、明確な根拠が示されないまま、単にESG 投資は儲かるからと言った商業主義で誘導することは、後々失望や反発を招き、かえって贔屓の引き倒しになりかねないと危惧する次第である。

新自由主義経済学の総帥であったミルトン・フリードマンは「フリーランチのようなものは存在しない。」と何度も述べている。ESG投資がフリーランチのようにローリスク+ハイリターンの“美味しい話”であるかどうかは、この先もう少し検証が必要のように思われる。