TOP > コラム一覧 > No.255 非化石価値市場の今次改変とインパクト ―かじ取りの難しい小売事業者―

No.255 非化石価値市場の今次改変とインパクト

―かじ取りの難しい小売事業者―

2021年7月16日

ENEOS株式会社 電気事業部マネージャー 阪本周一

キーワード:非化石価値、FIT証書、高度化法、再エネ価値

2021年4月、資源エネルギー庁は非化石価値市場を再エネ価値取引市場と高度化法義務達成市場に2分すると発表した。さらに同時期、自己託送を援用した再エネコーポレートPPA活用に向けて検討を進めることも発表された。今年の1月の梶山経産大臣による非化石価値市場の見直し指示以降、相当な制度改変は予期されていたが、実際に目の当たりにすると小売事業者にとってはインパクトの大きなものであった。

非化石価値証書制度導入から折り合いに苦労してきた小売電気事業者

そもそも非化石価値市場制度が2016年度に検討された際は、『①非化石価値を顕在化し、取引を可能とすることで、小売電気事業者の非化石電源調達目標の達成を後押しするとともに、②需要家にとっての選択肢を拡大しつつ、FIT制度による国民負担の軽減に資する、新たな市場である非化石価値取引市場を創設することが適当』(電力システム改革貫徹のための政策小委員会中間とりまとめ:2017年2月)と判断された。実際はFIT賦課金の再分配制度でしかないこの制度、証書購入費用の最終消費者転嫁難が予想されたことから小売事業者は喜ばなかった。再エネ志向が最終消費者にあるとはいえ、証書下限価格と設定された1.3円/kWhを負担する懐の深さは消費者側にはなかったのである。とはいえ、20年度以降は高度化法達成義務が実効化するため、小売各社は予めFIT特定卸+トラッキング付き証書による産地証明付き再エネメニュー、あるいは生再エネ(非FIT再エネ由来の電気販売)の実装に努めるようになった。「RE100」ニーズを拾いだし、利は望めないにしても再エネ調達、証書調達に伴う逆ザヤをいささかでも解消するためである。20年度の非化石価値市場は高度化法達成の本戦となり、19年度対比で格段に取引量も増えた。但し、再エネ小売りメニュー実績が爆発的に増えるわけでもないので、証書の中では比較的安価と思われる非FIT非化石価値証書(大半が原子力)の調達も行われたのである。少しでも非化石価値証書に関わる支出を抑制するための試みであった。

環境価値のあり様が激変

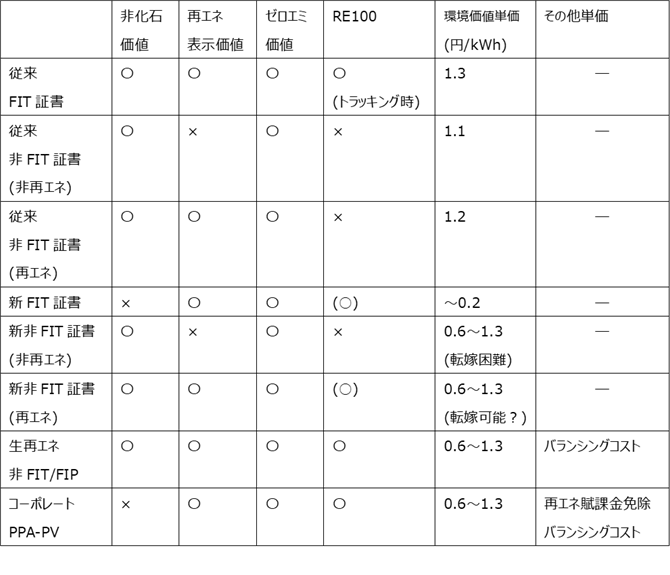

ところが、冒頭で述べた再エネ価値取引市場と高度化法義務達成市場の分離と自己託送援用再エネPPA導入検討により、再エネ関係風景が一変する。次の表をご覧になればご理解いただけるだろうか。

・これまで開拓してきたFIT特定卸は、高度化法に貢献しないことになり、ほぼ意義は失せた。もっとも、FIT特定卸だと回避可能原価(電力調達価格として小売事業者が負担する単価)は市場価格連動であるため2021年1月の市場高騰が再現すると小売側の打撃は強烈なものになる。今回の制度改変以前から小売事業者には忌避姿勢が出てはいた。

・新FIT証書の単価は10~20銭/kWhと下げられるだけでなく、全量トラッキングを行いRE100にも耐えうるようにする検討も行われているという。日本企業の国際競争力支援に貢献するだろう。他方、電力消費者は3.36円/kWhの再エネ賦課金を負担している。負担と受益が一致していないが、これも国策ということであろう。

・新FIT証書を20銭で入手できるのに、それよりも価格の高い新非FIT非再エネ証書由来のゼロエミメニューを喜んで購入する消費者はいない。小売は高度化法達成のためにはこの証書を入手するか、非FITもしくはFIPの生再エネを導入することになるが、後者は後述のハードルがある。市場価格水準は表の通り、公定されており、FIT証書より割高な非FIT証書との差は「非化石価値」になるが、その価値の受益者は非FIT電源の保有者(=大型原子力、水力保有者)となる。旧一電の中でも受益者になれる会社は限定されている。小売全体で原子力・水力を支える構図になるのだが、小売事業者の中には原子力を好まない顧客の多い会社も少なからずあり、価格転嫁は難しい。原子力・水力が不可欠なインフラであれば、広く国民がその維持費用を賦課金のような形で負担するべきではないかとの指摘は多い。

・さらに言えば、20銭/kWhという単価は従来下限値である1.3円/kWhよりは大幅に引き下げられているとはいえ、証書販売量が大きく増えるのであれば上述②の「需要家にとっての選択肢を拡大しつつ、FIT制度による国民負担の軽減」には貢献すると説明できる。であれば、①の「小売電気事業者の非化石電源調達目標の達成を後押し」を下げて、小売事業者を切り離してしまう点、唐突さを感じる。

・自己託送援用の再エネ(PV)PPA導入が予定されることで、PV開発事業者や再エネ志向の高い消費者の目線はFIPからこちらに一斉に転じている。FIPでも自己託送を比較すれば、再エネ賦課金減免メリットのある自己託送の経済性に注目が集まるのは自然である。日本企業の国際競争力維持がより優先度の高い命題になったということであろう。但し、自己託送PPAは高度化法義務量履行にはつながらない。

改変の多すぎる環境関係制度

新FIT証書、コーポレートPPA(PV)いずれも歪なところはあるが、制度である以上、事業者はこれを前提にビジネスを構想するしかない。他方、従来制度ベースに構築されたビジネスは捲き直しが必要になる。私が違和感を覚えるのは、制度改変が非常に頻繁であることである。制度構築において、PDCAを頻繁に回している、柔軟な対応である、と賞賛すべきなのかもしれないが、事業者目線では「もう変わるのか?!」が素朴な感想であろう。新たな制度の持続性に懸念を覚えながらも、取組の方向性を変えていくしかないのではあるが。

バランシング能力のある小売事業者のみが勝ち残るか

制度改変後、実際に再エネ事業者、小売事業者、最終消費者の動きを予想してみると、以下の通りであろうか。

最終消費者

再エネにアンテナの高い企業はまずは新FIT証書調達に動くものと思われる。新制度では最終消費者自ら証書取引に参加できるようになるが、JEPXの会員になって実取引を行うよりは、小売事業者経由の簡易な調達を好むのではないだろうか。RE100に適うようにトラッキング拡充を求めるはずである。また現行制度では証書のトラッキングは小売事業者止まりなのだが、第三者認証制度の充実を求める声も強くなるだろう。但し、新FIT証書調達は「追加性」には貢献しないので、この点への取組意欲をCSRで語りたい最終消費者は並行して、経済性のある環境価値獲得方法として自己託送援用PV・PPAを探るだろう。

発電

発電原価の下げ止まりの中、自己託送援用PV・PPAへのシフトが顕著になる。再エネ賦課金分のメリットを発電側、小売側、最終消費者で共有できるため、ある程度余裕のある開発への道が開けるかもしれない。

小売

高度化法履行手段が限定されてしまい、不本意な状況である。他方、上記のような再エネの開発・需要側が自己託送援用モデルに移行するとなると、同時同量を自己託送バランシンググループ内で別途整える必要がある。通常のバランシンググループ運営においてすら、大量の変動再エネ受入れは高ハードルであるが、規模の小さい自己託送バランシンググループでは難度はさらに上がる。

小売事業者はいまや700を越えているが、これらの課題を乗りこなせる事業者数は多くはなかろう。カーボンニュートラルの流れに乗るには再エネ集積が必要だが、この場合の集積はバランシング能力具備を求める。力量のない小売りは選別から落とされる時代になるのではないか。

(注記) 以上の所見は筆者独自のものであり、所属先企業の見解を代表するものではありません。