TOP > コラム一覧 > No.263 エネ基考察③ 脱炭素への道程と産業界の心構え

No.263 エネ基考察③ 脱炭素への道程と産業界の心構え

2021年8月26日

京都大学大学院経済学研究科 特任教授 山家公雄

キーワード:エネ基、カーボンニュートラル、メタネーション、脱炭素物質、産業用需要

第6次エネ基素案は、前回に続き2050年の姿と2030年断面の目標提示の2部構成となっている。しかし、昨年10月の2050年カーボンニュートラル宣言、2021年4月の2030年46%以上の削減をコミットしており、内容は大きく異なる。排出量の約8割はエネルギ-由来であるが、電力だけでなく熱・燃料そして材(マテリアル)にいたるまでの脱炭素実現が求められる。早急な脱炭素化が求められる産業界にとり、今回のエネ基はどのように映るのだろうか。本論はシリーズ3回目となるが、脱炭素の道筋と産業界からみた留意点を考察する。

1.カーボンニュートラルへの道程

扱いが小さい熱・材の脱炭素化

エネ基素案やグリーン成長戦略では熱、材の脱炭素化は2050年をターゲットとしており、9年後に迫っている2030年度は専ら省エネ、電力の脱炭素化、電力化率引き上げが主な対策となっている。熱の脱炭素化の切り札とされる合成ガス(メタネーション)も2030年で都市ガス供給の1%を占めるに過ぎない(バイオガス等を含んで5%)。しかし、需要家、特にグローバルで活動する企業にとっては、サプライチェーン全体の脱炭素が求められ、特に工場内は脱炭素は前倒し達成が迫られる。工場内脱炭素の時期についてトヨタとデンソーは2035年への前倒しを宣言した。エネ基はこうしたニーズに対して明確には応えていない。

脱炭素の手順:電気→熱→材

エネルギ-の脱炭素は、技術面・経済面から電力→熱・燃料(気体)→燃料(液体)→材(マテリアル)の順番になる。脱炭素が技術的に確立しているエネルギ-源は原子力・再エネ由来の電力であるが、社会受容性や経済性を考えると再エネが主となる。(エネ基でも紹介しているが)IEAのカーボンニュートラル(CN)シナリオでは2050年のシェアは再エネ9割、風力・太陽光で7割としている。電力は制御が容易で利用効率も高いこともあり、他のエネルギ-を代替していく。電力で代替しきれない高温熱は、水素や水素と回収CO2を利用した合成ガスの脱炭素ガスを使うことになる。

脱炭素化の基本:再エネ由来水素、ゼロカーボンCO2

水素は洋上風力等余剰で安価な再エネ由来のグリーン電力が基礎となる。グリーン水素と回収CO2が反応して合成ガスが生成される(メタネーション)。回収されるCO2は、バイオマス由来あるいは空気由来であれば、カーボンニュートラルである。課題が残るのは化石燃料由来の「カーボンリサイクル」である。火力発電所から排出されるCO2の回収・利用はカーボンニュートラルと言えるのか議論のあるところである。当コラムでも、自動車用E-Fuel関連で指摘されている(「No.248 すれ違う日本と欧州のE-Fuel:日本のとるべき戦略」)。

エネ基素案では「水素とCO2を組み合わせることでカーボンニュートラルとみなしうる」としているが、一方で「CO2回収・排出量カウントについて考え方を整理し、国際的にルール化等を図っていくことが必要である」「再エネ由来には留まらない国際的にも整合性のあるクリーンな水素や燃料アンモニアの定義に加え、輸送設備や燃焼設備の国際標準化等を推進する必要がある」とあり、不透明である。

カーボンリサイクルと脱炭素

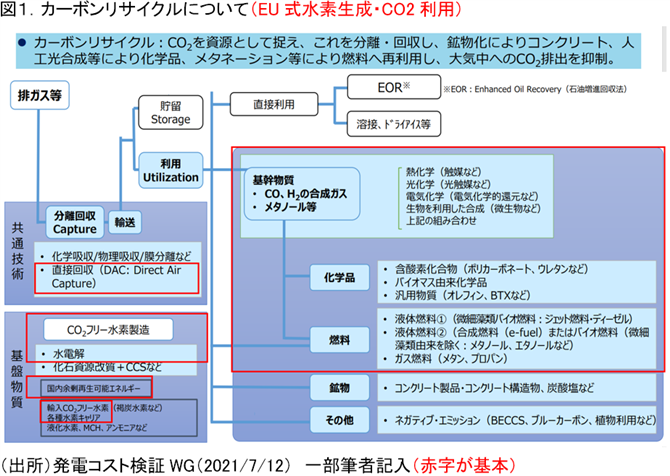

脱炭素化の道筋について、発電コスト検証WGにて提示された資料を利用してみていく(図1)。脱炭素の全体を理解するのに適した図である。一方、「カーボンリサイクルについて」とのタイトルが示すように、CCUS(Carbon dioxide Capture、Utilization and Storage)を利用した火力発電コスト試算にかかる参考資料であることを割り引いても、日本が脱炭素についてCCUSに期待している(前提としている)ことが読み取れる。なお、赤線で囲ってある項目は、EUが脱炭素技術として重視しているものであり、筆者もこれがスタンダードになるのであろうと考えている。

図の左側であるが、CCUSの「共通技術」としては、排ガスの分離回収(Capture)、大気からの直接回収(DAC:Direct Air Capture)が提示されている。DACはカーボンニュートラルであるが、分離回収CO2は利用したとしてもどの程度カ-ボンニュ-トラルであるかの議論が残る。

CO2フリー水素は「基盤物質」であり、「水分解」と「化石資源改質+CCS等」に分類される。水分解はゼロカーボン(ZC)電気を利用するが、再エネか原子力かになる。社会受容性やコスト面から再エネが前提となる。化石資源改質水素はCCS付きとしてもZCである保証がない。CO2フリー水素は「国内余剰再エネ」と「輸入水素」に2分される。後者はCCS付き褐炭水素(ブルー水素)が例示されているが、再エネ水素(グリーン水素)の方が望ましいことは論を待たず、日本企業の最近の取組みも再エネ水素の例が増えている。

また、水素キャリアとして液化水素、MCH、アンモニアが挙がっている。エネルギ-セキュリティ、輸送コスト等を考えれは国内余剰再エネが望ましい。「水素熱」は、メタン化して既存ガスネットワークを利用することが最適であるが、日本はガスネットワークが分断されており広域流通を担うTSOも存在していない(「No.234 ガスTSOの必要性と水素への展開」)。EU、米国、韓国等に比べてハンディを負っている。ガスインフラの整備が必要であるが、それまでの間は余剰電力を(ガスネットワークが存在する)需要地に送りそこで水素製造することになろう。また、洋上風力等立地地区での再エネ電力や水素を利用するための措置も不可欠となる。

カーボンニュートラル時代の機関物質:合成されたガス・燃料・材

図の右側であるが、CO2フリー水素とカ-ボンニュ-トラルCO2を利用して(各種化学反応を通して)「合成ガス」や「メタノール」等の「基幹物質」を製造することになる。電気の脱炭素化に次いて熱の脱炭素化が図られることになるが、前述のように、バイオガスとともに再エネ水素とカ-ボンニュ-トラルCO2を利用した合成ガスが主流となる(メタネーション)。電気、熱に次いで、燃料や化学品(マテリアル)の生成も進められるが、特にマテリアルの生成はより時間がかかると見込まれるが実現せざるを得ない。

日本は、先行している技術として燃料電池、蓄電池等とともに(化石資源由来)CCUSに力が入っているが、余剰CO2の貯蔵場所確保の問題を含めて、世界的にカ-ボンニュ-トラルとして認められるのかまだ不透明である。再エネ由来電気で水分解されたグリーン水素とバイオマス由来CO2やDACのCO2とにより生成される合成ガス・燃料・材料に軸足を置くEUを説得できるかが問われている。

2.産業界とカーボンニュートラル

メタネーション技術は誰が開発するか

熱脱炭素の主役となる合成ガスであるが、都市ガス事業者の出番と見做され、研究開発・実証事業が進められている。転換部門が脱炭素に責任を持つのは当然ではある。エネ基素案においてもそのような扱いとなっている。東京ガスは電気分解装置、大阪ガスはSOEC共電解装置、東邦ガスはDACの技術開発に取り組んでいる(図2)。しかし、グリーン成長戦略では、合成ガスの都市ガス注入率は2050年で9割を目指すものの2030年で1%に留まる(バイオガス等を含むと5%)。

図2.メタネーション技術開発(日本ガス協会)")

(出所)日本ガス協会CNチャレンジ2050(2021/6/10)より作成

グローバル企業は脱炭素宣言の前倒しを急いでいる。前述のようにトヨタとデンソーは、工場内カ-ボンニュ-トラルを2035年に前倒しをコミットした。デンソーは、工場発生CO2と水素との反応による合成ガスの生成、大気回収CO2を基にカーボンナノチューブ等素材への転用等の研究開発を進める。設備規模の違いはあるが、エネルギ-供給事業者よりもかなり先行するスケジュールである。換言すると、政府のスケジュー感が慎重と言える。

企業の視点では、自社工場内から排出するCO2を回収し利用するのはカ-ボンニュ-トラルであるが、エネルギ-転換事業者の段階でカ-ボンニュ-トラルが実現されていれば企業はそのエネルギ-を使うだけですむ。なお、サプライチェーン全体のカーボンニュートラルは、原材料(物質、マテリアル)のカーボンニュートラルを含めて必要となるが、電気・熱よりもハードルが高い。鉄・化学・石油産業が基本的な責任を負うことになる(はずである)。エネ基をみると2050年までに達成という曖昧な内容で、責任分担を含め、不透明性が非常に高い。

エネ基素案にみる産業用削減:自助努力が前提?

カーボンニュートラルの影響を最も受けるのは産業界であろう。特にグローバル企業や素材型産業は死活問題となりかねない。電力から始まり熱、燃料、素材と続く脱炭素は、カーボンニュートラルそのものである。しかし、エネ基素案では、あまり強調されていない。全体的に電源ミックスの解説が多く、2番手となる熱の脱炭素は都市ガス事業の視点が多くしかも2030年合成ガス1%と進捗は緩慢である。

産業用の記述は省エネが多くを占めている。脱炭素への道程は、前半の2050年カーボンニュートラルの箇所でも記述は少ない。後半の2030年中間時点では、記述はさらに少なく、省エネが主となる。省エネも、化石燃料由来エネルギ-の削減だけでなく脱炭素エネルギ-への切り替えや電力ピークシフトを新たに省エネ法に盛り込んでいくとの表明に留まっている。改正省エネ法に基づく投資を支援する枠組みを整備するとしている。

脱炭素への道筋は、中小企業を念頭に置いた判断だとしても弱く、ましてグローバル企業にとってはあまり参考とならない。当たり前のこととして多くの事業者は既に取り組んでいる。再エネ電力調達に関しては、河野大臣が指揮を執る規制タスクフォースの頑張りもあり、再エネCO2フリー価値取引の改善、オフサイトからの調達に関する規制緩和があり、かなり調達し易くはなった。これは、産業界から世界的にみて異常に難しい再エネ調達への改善要求があったことが奏効している。

しかし、大量で低コストの水素の調達、熱の脱炭素化の筋書きが(選択肢を残すという名の下に)不透明で、商業化の時期も先延ばしされている。排出者責任を考えると最初の排出者である電力、ガス、石油等のエネルギ-転換部門に存在する。企業としては、世界の動向を注視して、自社やグループあるいは業界として情報収集・技術開発を進め、政府にも適宜情報提供・要請をしていくこととなろう。留意しなければならないのは、政府が強調する取り組みが国際標準となるのかである。脱炭素技術としては、再エネ由来のグリーン水素、電気分解、カーボンニュートラルが担保されるCO2回収がスタンダートになると考えられる。

既存技術と共倒れる懸念

しかし、「まだ競争力のある技術」や「既存電力インフラの有効活用」に拘り、スタンダードから離れた技術に注力しようとしているように見える。化石資源由来の水素やカーボンリサイクルが強調されている。吸熱反応を伴うアンモニア生成に脱炭素を期待していいのかも気になる。スタンダードから外れた時に最も影響を被るのはグローバル企業であろう。転換部門のカーボンニュートラルが早期に実現すれば、企業の対策負担は減るのである。「既存電力システムと共倒れ」となる懸念が拭えない。原子力・火力発電への拘泥は重電メーカーの地盤沈下を招く結果となったが、これが全産業に及ぶことにならないか。以上のような不安を、エネ基素案、グリーン成長成長戦略から感じるが、杞憂であってほしい。

(終わり)