TOP > コラム一覧 > No.267 電力市場高騰問題から見える構造的課題(その1)

No.267 電力市場高騰問題から見える構造的課題(その1)

2021年9月23日

みんな電力株式会社 専務取締役 三宅成也

キーワード:市場高騰、発販分離、JEPX、予備率、燃料制約、LNG

1.大手電力と新電力で明暗を分けた市場高騰の影響

昨冬発生した電力卸取引市場の高騰は、12月26日から1月22日までの27日間継続し、この期間の平均価格は72.4円/kWh、約定総額は1兆7,308億円にものぼった。この額は、昨年度4月1日から高騰発生するまでの約定総額1兆4,432億円を超えるものであったことを踏まえると、市場高騰の異常さが理解できるであろう。この異常な市場高騰の特徴は、夏や冬に発生する需給逼迫によるスパイクではなく、継続的な高値張り付きが継続したことである。

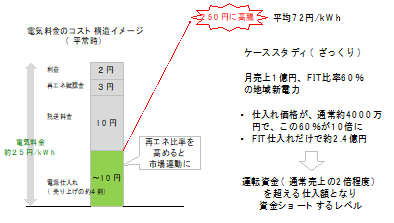

この市場高騰によって影響を受けたのは、電力の調達を市場に頼る新電力であった。大雑把ではあるが、新電力の経営へのインパクトを見積もってみる。仮に月売り上げが1億円で、仕入れの6割を市場に頼っている新電力の場合、販売価格の約4割を占める仕入れ価格が今回10倍となった。仕入れは通常の4000万円が6倍の2.4億円に跳ね上がったことになる。電力の販売価格を市場に連動させていない場合、売り上げの2倍を超えるキャッシュアウトが発生することになる(図1)。運転資金が売り上げの2倍程度確保されていたとしても、資金ショートしてしまうレベルである。つまり今回の市場高騰は、小売事業の経営上想定しうるリスク想定を大きく超えるものであった。

図1 市場高騰による新電力への経営インパクト

経営への影響を見るために新電力の公開決算情報を参照してみる。例えば株式会社エナリスの場合、2020年度の売り上げが764億円に対して、卸市場価格高騰特別損失として297億円が計上されている。一般的に電力小売の売り上げに対する粗利水準は概ね10%程度であるが、これを大きく超える4割程度という甚大な損失を被っていることがわかる。同社の2021年度の電源構成におけるJEPXの割合49.75%と開示されており、JEPXへの依存度が比較的高いことも高騰影響を大きく受けた要因と見られる。一方で、大手電力の経営影響はどうであったか。関西電力は2020年度の決算報告において市場高騰関連の影響について説明している。これによると、需給逼迫の影響としてLNGスポット購入などにより190億円の損失があった一方で、インバランス収益、子会社の増益により連結ベースで±0であり、財務への影響は全くなかったことを報告している。

このように、新電力と大手電力で大きく明暗が分かれているのは、それぞれの市場への向き合い方が大きく異なるからである。大手電力には小売自由化以前から保有する電源があり、市場には自社電源で需要を満たした上で余った電力を市場に販売し、新電力はこの電力を調達するという構図になっている。このため、電源へのアクセス方法が限定的な新電力の市場への依存度は一般的に高く、リスク対策も容易ではない。

資源エネルギー庁は、市場高騰に係る検証中間取りまとめにおいて「あらかじめ相対取引などによってリスクを回避していた小売事業者もいたことから、対策を講じていなかった事業者のみに着目して救済を要する制度的な不備があったとはいえない」と評価した。なお、同報告書ではその一方で、「2020年度冬期のような事態については、本来、未然に防止する仕組みが重要であり、2022年度には、調整コストや需給ひっ迫状況に応じたインバランス料金制度の導入を予定していた」とも述べられており、市場の高値張り付きがインバランス料金制度の設計に起因していたことを認めており、意図しない市場高騰を招いた制度的不備が存在したことは明確である。

2.市場高騰は大手電力の売り惜しみか?

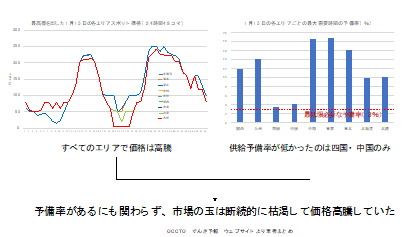

前述の通り、およそ1ヶ月という長期に渡って市場高騰が継続したが、この間卸取引市場の売り玉はほぼ枯渇した状態が継続していた。しかし、不可解なことに市場が最も高値をつけた1月15日でさえ、各エリアの電力の供給予備率は節電要請基準の3%を切っておらず、高騰期間中にわたり予備率は最低基準を下回ることなく維持されていた(図2)。昨冬テキサスでも深刻な市場高騰が発生したが、輪番停電に至る供給逼迫が発生したテキサスとは状況が異なる。つまり、昨冬の高騰については市場価格が系統の需給を必ずしも反映したものではなかった。これは前述した「大手電力の余剰電力が市場に拠出される」という日本独特の市場構造によるものと考えられる。

図2 最も市場が高騰した時の予備率

そこで、政府は市場の売り手である大手電力による売り惜しみがなかったのか、高騰期間中の大手電力による入札可能量について調査検証を行っている。入札可能量は供給力から、自社小売需要(+他社相対卸)、予備力、燃料制約、を差し引いたものとして、それぞれ差し引く量が適切に見積もられていたかを検証した。この結果、市場への供給量が抑制された主な原因は燃料制約によるものであったが、これは適切な基準に基づき実施されたものであり、売り惜しみ行為は見られなかった、と結論づけている。

3.バイパスされてしまったスポット市場

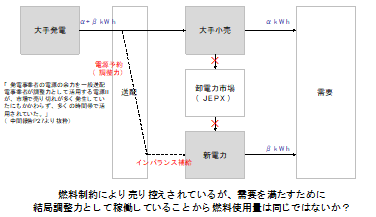

燃料制約によって市場への拠出が抑制され、これによってJEPXの売り玉は完全に枯渇した状態が継続し、継続的な市場高騰が発生した。しかし、前述のとおり、系統の予備率は一定レベルを維持していた。これは、どういうことか?電力の需給調整は実供給時間の1時間前のゲートクローズをもって、その責任は小売り事業者から送配電事業者にバトンタッチされ、小売事業者が用意できなかった不足供給力は送配電事業者がインバランスとして補給する。送配電事業者は予め確保してある調整力によりインバランス分を補給することになっており、供給予備率が3%を下回らなかったのは、この予備率が確保されていたからである。今回この調整力として電源Ⅱが多用されていたことが報告されている。これは、スポット市場に拠出されなかった火力電源に対して発電を司令することで調整されたものである。この運用が継続的に行われていたということは、少なくとも電源ⅡのLNG火力については、スポットへの拠出を抑制することで送配向けの調整力に必要な燃料を温存していたことになる。需要が抑制されない状況において発電量は変わらず、単に市場を通らず送配電事業者のインバランス補給により供給を満たしているので、結局燃料の使用量は変わらないはずで、マクロで見ればLNG在庫の改善には寄与しないはずである(図3)。この検証には少なくとも電源Ⅱ対象発電所のLNGタンクの実績推移を見る必要があるが、中間報告においては計画値しか公開されておらず、実際どれほどLNGが逼迫したのか確認できない。全国のLNG在庫量の合計実績推移のデータを見る限りでは、過去3年と比較して低い水準ではあったが、著しく低下していない事がわかる(図3)。

本来、市場高騰している状況において、売り手である大手電力小売は自社電源を電源Ⅱのためでなく、スポットに拠出すれば利益も得られていたはずであり、その分インバランスも減少したはずである。市場が高値張り付きを起こしている状況を見つつ、LNGタンク残量維持に寄与しない燃料制約運用を理由に市場に向き合わなかったことは不可解であると言わざるを得ない。

図3 市場高騰時の電力供給の構造

4.発販一体とスポット市場健全化の両立の難しさ

上記の燃料制約運用によって大量の不足インバランスが発生した。高騰期間中のインバランス価格は、系統の需給状況に応じた係数(α)が乗算されるため、スポット価格に比べて高い水準となり、最大2倍の500円/kWhにもなった。これによって、送配電事業者は小売事業者からのインバランス収入が過大となり、大幅な黒字を計上し、10電力合計で1,300億〜1,400億円を超えるものとなったことが中間報告書で示されている。つまり、大手電力にとっては、スポット市場に対して売り玉を抑制することでの機会損失がある一方で、この不足インバランス収入によってグループ全体において利益が賄われてしまうとすると、積極的にスポット市場に拠出することへのインセンティブが働かったことも理解できる。また、発販一体運営のもとでは、発電事業そのものの経済的行動ではなく、自社グループ需要を優先し余剰分を小売部門が市場拠出することになるため、スポット市場における寡占的支配力を排除しきれない。このような中、監視等委員会は今年4月27日の制度設計専門会合において、旧一般電気事業者の内外無差別な取引の実行性を高めるために、発販分離を含めた検討を行うことを述べられた。しかしながら、大手電力全てが必ずしも発販分離に後ろ向きでない。例えば中部電力など、発販分離に舵を切り、積極的に市場に向き合うことを目指す会社も出てきている。電力業界は自由化と脱炭素への構造転換を迫られており、そのような中でこれまで大手電力が維持してきた供給力と自由化市場の整合性について課題も見えてきている。次回は、市場高騰問題を通してあぶり出された供給力の課題について論じることとする。