TOP > コラム一覧 > No.282 FIP制度設計の構造的課題~中小水力は価格高騰で収入減少リスクを負う~

No.282 FIP制度設計の構造的課題

~中小水力は価格高騰で収入減少リスクを負う~

2021年12月23日

全国小水力利用推進協議会 事務局長 中島大

キーワード:FIP制度、期待収入、事業リスク、価格高騰

1.FIT制度設計における本稿の問題意識

1-1.本稿執筆の経緯

本稿執筆のきっかけは、京大再生可能エネルギー経済学講座メンバーの山家公雄氏から、FIP制度の解説記事を依頼されたことであった。来年度から始まる同制度は経産省委員会で承認された段階であり、内容の複雑さもあって再エネ関係者の理解が進んでいないのが現状だろう。

ところが、制度設計中2021年1月の市場価格高騰をふまえた部分の影響を分析したところ、市場高騰が小水力発電等の期待収入減少(増大ではなく)を引き起こすという結果が出た。これは再エネ発電のリスクを増大させる大きな問題なので、予定を少し変更し、FIP制度全体の解説は最小限に留めてこの問題を主題にまとめたのが本稿である。

FIP制度自体がわかりにくい上に、複数の境界条件で屈曲し、境界条件の順序も入れ替わる中でそれぞれ成立する数式という馴染みにくい内容なので、理解には相当時間を要すると思うが、気候変動対策目標が引き上げられ再エネ発電の重要性がさらに高まっている折柄、結論を認識いただき、また必要に応じてモデルの意味や数式の構造の理解を進めていただけたら幸いである。

1-2.経産省委員会シミュレーションから本稿分析へ

(編集注)編集者が中小水力から見た分析の解説を中島氏に依頼した。市場価格高騰を織り込んだFIP制度は、なんと暴騰時にはFIP制度が本来意図した収入を下回るという結果になるという問題提起があったからだ。

FIPは「基本価格(FIP価格)-参照価格(市場価格)」のプレミアムを補填するものであるが、市場価格が高騰しプレミアムがマイナスになった場合はゼロに留めるという措置がある。一方、参照価格が大幅にマイナスになる場合は、プレミアムは大幅プラスとなり再エネ事業者は大儲けすることになる。これは好ましくないということで、プレミアムはゼロにすなわち基本価格に留めるという制度になった。参照期間は1カ月で、参照価格は当年の月平均市場価格から前年の月平均価格が差し引かれる額で調整される。2021年1月のような異常高値がある場合は、2年間にわたり参照価格は大幅プラスのあと大幅マイナスになる。すなわちプレミアムはそれぞれゼロと基準価格となる。2年間でスムース化される訳だが、2年を通すと水力(安定再エネ)はFIP収入を下回ってしまう。驚きである。以下、中島氏の分析と数式化の解説である。

(1)経産省シミュレーションをもとにした「総収入等シミュレーション表」の作成

まず、表1-1をご覧いただきたい。これは再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(以下、大量小委と略す)第35回(2021年9月7日)資料3『市場価格高騰を踏まえた対応(FIP制度の詳細設計等)』を引用したもので、価格高騰が発生した翌年の「月間総収入」等を簡易シミュレーション(太陽光発電を想定)として算出したものである。

筆者は、このシミュレーションを様々な条件で行うためのExcelワークシート(この表の形式に準拠しつつ拡張したもの)を作成し、テストを試みた。その結果が表1-2である。以下、筆者が作成したこの形式の表を「総収入等シミュレーション表」と呼ぶことにする。

さて、表1-2は作成したワークシートの①~③行に表1-1と同じ数値を入力したものだ。④~⑦行には、各項目に記載されている数式を入力してある。また「単純平均」列はその名の通り各行の単純平均値を入れた(平均に意味の薄い行では省略)。

表1-1と表1-2を見比べれば分かるように、④~⑦の数値はほぼ一致している。複数セルで0.01のずれが生じているのは、おそらく丸め誤差(表1-1に表示していない小数点以下第3位の数値が存在する)であろう。

ただし、表1-2②行の単純平均値(10.10)と、表1-1①行の値(9.89)が一致しない。その原因分析は(2)に後述する。

表1-2①行の値は、表1-1と比較するために表1-1①の値を数値で入力しているが、表1-3以降本稿で使用する総収入等シミュレーション表では、③行の単純平均値を①行に転記している。

表1-1 資源エネルギー庁の簡易シミュレーション

出典:大量小委第35回資料3スライド30

表1-2 総収入等シミュレーション表(①~③行に表1-1と同じ数値を入力)")

注 「単純平均」は、月による日数・発電量の違いを無視して単純に平均したものである。以下の表も同じ。

(2)③行単純平均と①行の不一致

自然変動電源と位置づけられる太陽光発電・風力発電については、大量小委『エネルギー供給強靱化法に盛り込まれた再エネ特措法改正法に係る詳細設計』(2021年2月)6ページに記載されているように、市場平均金額の算出において発電量(一般送配電事業者が公表するエリアの供給実績、1時間値)による荷重平均を取ることになっている。

一方総収入等シミュレーション表の単純平均値は月ごとの市場平均価格を単純に(月による日数・発電量の違いを無視して)平均している。表1-1の簡易シミュレーションで1時間値を使った荷重平均を行っているのか、それとも月ごとの発電量で荷重平均しているかはわからないものの、いずれにせよこの不一致には単純平均と荷重平均の差が強く影響しているであろう。

この問題を含め、本稿における分析方法の詳細は次章に後述する。

(3)市場高騰に起因する小水力発電の収入減

総収入等シミュレーション表に小水力発電を想定した値を入力したところ、期待収入(注1)がFIP単価を下回るという結果が出た。それが表1-3・表1-4である。価格高騰を受けたFIP制度設計の微修正では、価格高騰により超過収入(注1)が生じた場合、翌年度のプレミアム単価を下げることにより調整することとなっている。

表1-3(価格高騰年度)の月平均価格データは、②行(価格高騰年度)には実際に価格高騰が起きた2020年度データを使い、③行(その前年度で価格高騰なし)には価格高騰がなかった2019年度データを用いたものだ(注2)。

一方表1-4(価格高騰翌年度で価格高騰がない想定)については、②行に2019年度データを、③行に2020年度データを用いた。直近で価格高騰した2020年度データと、価格高騰しなかった2019年度データをそれぞれ該当する行に割り当てたものである(注2)。

ところが、⑦月間総収入の単純平均値について表1-3(31.07円/kWh)と表1-4(26.06円/kWh)を平均すると28.56円/kWhとなり、FIP単価29円/kWhを下回ってしまう。

なぜこのようなことが起きるのか、価格高騰で期待収入が減少する原因がどこにあるのか、といったことを分析するのが本稿の目的である。

注1 「期待収入」「超過収入」等、表す数式を定義して使う用語については第2章参照。

注2 大量小委第35回資料3スライド29参照

表1-3 市場価格高騰年度・小水力発電の総収入等シミュレーション表の例

表1-4 市場価格高騰翌年度(表1-3の翌年度)・小水力発電の総収入等シミュレーション表の例・小水力発電の総収入等シミュレーション表の例")

1-3.FIP制度設計の要点(本稿に関係する部分)

図1-1は、前節(2)冒頭で引用した大量小委資料の4ページに記されたものである。図中の(1)~(12)がFIP制度の詳細設計対象となった各要素であり、要素数が多く内容もかなり複雑なので、多くの方が難解と感じても無理はない。

ただし、制度の基本はそれほど複雑ではない。FIP制度との比較で言うと、まず現時点でFIT価格とFIP価格は同額(たとえば200~1000kWの水力なら来年度認定単価29円/kWh)であり、その単価が保証される期間も同じ(同、20年間)である。違いは、FITの場合系統運用事業者(関東であれば東京電力パワーグリッド)が買取者に定められており、その売買単価がFIT価格になるのに対して、FIPの場合売り先が自由であり、その販売収入(たとえば電力取引市場で販売)とは別に費用負担調整機関からプレミアムが交付される仕組みになっている。そして制度の骨格は、市場販売したときの売上とプレミアムの合計がFIP価格になるというものである。図1-1の破線枠で示された①~③を基本と考えて良い。

ただし、電力が余剰傾向の月と不足気味の月でプレミアム金額を調整する仕組みが盛り込まれており、具体的には前年度同月の月平均市場価格の大小を参照して調整するようにしている。具体的数式は、表1-1④~⑥行の項目名にカッコ書きで記されており、本稿でもこれらの数式をそのまま使用する。

図1-1 FIP制度の詳細設計全体像

出典: 大量小委『エネルギー供給強靱化法に盛り込まれた再エネ特措法改正法に係る詳細設計』(2021年2月)4ページ

2.本稿で用いる「総収入等数式表」と概念定義・前提条件等

2-1.価格高騰のモデル化

前章に記したとおり、発電事業者の収入に関する市場価格高騰インパクトは、高騰が発生した年と翌年(プレミアムの減額査定)に亘って影響する制度設計になっている。

本稿はこの問題を数式で分析する初期段階の試みとして、できる限り単純化したモデルにより分析することを目指した。以下、モデル化に関する条件を列挙する。

なお(2)~(4)は定義や論理の厳密性を意識した内容であり、最初から読むのはしんどいだろうと思う。まずは(1)と表2-1のみ目を通して第3章に進むことをお勧めする。

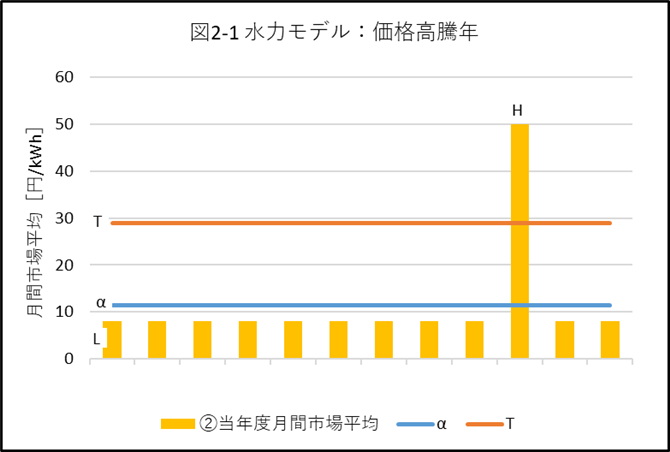

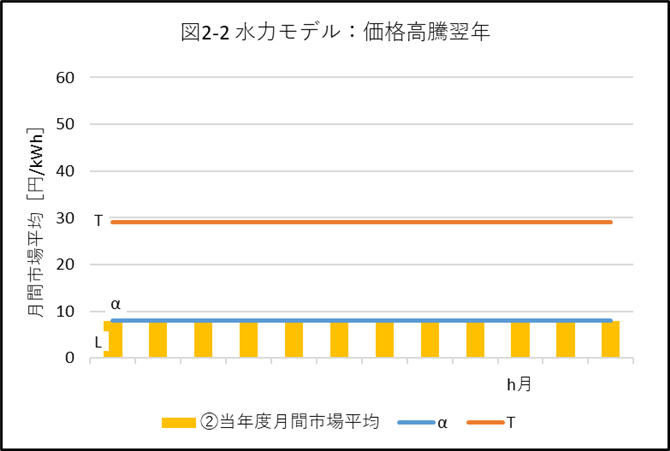

(1)水力モデルと太陽光モデルと、用いる変数H・L・T・α(注1)

定義や諸条件の細かい議論の前に全体像を示した方がわかりやすいと思うので、本稿で想定した「市場価格高騰」について水力発電をイメージしたモデルを図2-1・図2-2に示す(注2)。本稿ではこの「水力モデル」に沿って検討する。

いずれにケースにおいても、価格高騰年のh月に価格高騰(記号H、図では月平均50円/kWh)が発生し、それ以外の全ての月(価格高騰前年・翌年を含む)の月平均価格は一定(記号L)と想定している。記号T・αは、それぞれ「FIP基準価格」「価格高騰年の市場価格年間平均」を意味する。αの定義式は「α=(11×L+H)÷12」である。Hは「高騰価格」とよぶ。

また具体的金額として、本稿の水力モデルでは、FIP基準価格T=29円/kWh、通常月月間市場平均L=8円/kWhで統一している。

注1 High、Low、Target、Average、を記号化した。

注2 太陽光発電のような「自然変動電源」については、FIP制度の市場平均算出において、30分コマごとの発電量で荷重平均する制度設計になったので、「月日数・月間発電量をどの月も一定と想定し、年間平均はその単純平均で算出する」という本稿の手法は現実との乖離が大きいおそれがある。本稿の分析を変動電源に応用する場合には、後述(2)以下の検討をより注意深く行う必要がある。また、太陽光発電のようにLとTの差が小さい場合、第3章の分析における境界条件の順序が変わることにも注意しなければならない。

(2)「月平均価格」を用いる簡略化の妥当性

前章に記したとおり、太陽光発電を想定した資源エネルギー庁のシミュレーションでは、平均値に関して総収入等シミュレーション表で①行と③行の不一致が生じている。主要な原因として考えられることは、(A)月ごとの日数・発電量が異なることと、(B)変動性再エネに括られる太陽光・風力では荷重平均が30分コマごとに細かく処理されることが影響しているかもしれない、という2点である。

このうち(A)に関しては、価格高騰年h月以外の月は一律同じ値にしているので、影響が大きいのは同月の発電量が特に多い/少ない場合や、特に日数が少ない2月に高騰した場合である。しかし単純に平均的事象を分析する方針から、この問題は無視することとした。

なお、中小水力については、環境省による調査(注1)で市場価格と30分間発電量の相関がごく小さいことが示されている。したがって価格高騰時に発電量が特に多く/少なくなる可能性は小さい。

一方(B)については月平均に影響しない短時間の価格高騰が起きないかぎり問題が生じない可能性も考えられる(本稿執筆時点で詳しく検討はしていない)。本稿の問題意識は中小水力を想定した計算で期待収入減を引き起こす原因の分析にあるので、変動性再エネ特有の要因は無視することとした。

本稿ではすべての計算を月平均値を用いて行い、月単位より小さい時間単位での変動要因は無視することとしたが、以上の検討からそれに起因する現実との乖離は大きな問題にならないと判断した。

そして月日数・月間発電量をどの月も一定と想定し、年間平均はその単純平均で算出する。

注1 全国10観測点の河川流況データを用いた水力発電出力シミュレーション結果と電力市場価格(エリアプライス)で相関を取った結果、調査対象全ての地点(対象期間はデータが得られた直近3年間)で決定係数(R2)が0.08未満であることと、売電シミュレーションによる平均売電単価の市場平均単価からの偏差が-0.97~+0.24円/kWhになったことが示されている。

出展:環境省『令和2年度再生可能エネルギー導入ポテンシャルに関する調査委託業務報告書』第5章172ページ

<https://www.renewable-energy-potential.env.go.jp/RenewableEnergy/report/r02.html>

(3)「総収入等数式表」と「総収入」「超過収入」「年平均」概念の定義等

これまで総収入等シミュレーション表を用いて説明してきたが、本稿はそのような数値シミュレーションではなく、数式を用いた事象分析を目的としている。前年・当年に価格高騰が起きない場合の表を表2-1に示す(「価格高騰月」欄には、表2-1のように前年・当年とも価格高騰がない年では「通常月」と同じ式が入る)。この形式の表を本稿では「総収入等数式表」とよぶ。

本稿では価格高騰しない「通常月」は常に「H=L」としているので、①~③行はLとなり、④行以降は()内の式にしたがって数式を得る。

表内の①~⑦行は大量小委資料の表に準拠して記載しているが、⑧・⑨行は本稿分析のために作成した項目である。このうち①~⑥行は説明を要しないであろう。

一方、⑦行の「総収入」概念に注意が必要である。第1章に引用した委員会資料の表を見ればわかるように、この欄に書かれた数値は月平均の売電単価であり、それを「総収入」と呼んでいる。正確に言えば「月間総収入を月間総発電量で除した平均単価」と言うべきだろう。ただし表現の簡略化という理解の下で、本稿でもこれに準じた標記を用いることとした。

これに倣い⑧「年間総収入」は「年間総収入を年間総発電量で除した平均単価」とし、本稿では前項に記したとおりすべて月平均値で計算するので「(通常月⑦×11+前年価格高騰月⑦)÷12」を定義とする。

同様に⑨「年間超過収入」は「⑧-T」と定義する。

表2-1注1は、FIPの制度設計なので当然すべての総収入等数式表に共通するが、注は本表だけに入れた。境界条件が発生するそもそもの原因がここに帰するので、銘記いただきたい。

表2-1 通常年(前年も通常年)の総収入等数式表

| 項 目 | 通常月 | 価格高騰月(注2) |

| ①前年度年間市場平均 | L | |

| ②当年度月間市場平均 | L | L |

| ③前年度月間市場平均 | L | L |

| ④月間補正値(②-③) | 0 | 0 |

| ⑤参照価格(①+④)(注1) | L | L |

| ⑥プレミアム(基準価格T-⑤)(注1) | T-L | T-L |

| ⑦月間総収入(②+⑥) | T | T |

| ⑧年間総収入({11×通常月⑦+価格高騰月⑦}÷②) | T | |

| ⑨年間超過収入(⑧-T) | 0 | |

(注1)⑤と⑥は、計算結果がマイナスになった場合はゼロとする(FIPの制度設計)。本表では0以上だが、次章以降ではそれぞれの条件によってゼロになる場合がある。

(注2)本表は前年・当年とも通常年(価格高騰がない年)なので「価格高騰月」は「通常月」と同じ数式になる。

(4)評価対象とする「期待収入」の定義

本稿の主題は、価格高騰による収入増加と翌年のプレミアム減少の効果を相殺した結果2年間の収入が期待(FIP基準価格)より減少する可能性の分析にある。その指標として、価格高騰年と価格高騰翌年の⑧の平均値を用いることにし、「期待収入」とよぶ。

3.価格高騰インパクトの数式表示分析

3-1.高騰価格Hに関する境界条件

分析を行った結果、高騰価格Hの値によって数式表示が変化することが分かった。その境界条件を予め整理して示したのが表3-1である。次節以降を読む際参照いただきたい。

また、ここで第4章図4-1を見てから3-2節以降を読むのもお勧めである。

表3-1 高騰価格Hに関する境界条件

| 境界条件 | 直接影響を受ける数式 | 備考 |

| ① H=(23÷11)×L | 表3-3⑤・表3-6⑤ 高騰月 | 黄色セル、3-2節/3-3節の境界 |

| ② H=T | 表3-5⑥・表3-8⑥ 高騰月 | 緑色セル、3-3節/3-4節の境界 |

| ③ α=T(注1) | 表3-9⑥ 通常月 | 橙色セル、3-4節/分析対象外の境界 |

注1 簡略化のためαで表記したがHで表記すれば[(11×L+H)÷12=T]である。

3-2.価格高騰区間[L<H≦(23÷11)×L]の総収入等数式表

「H≦(23÷11)×L」が境界条件になる理由は以下のとおりである。αは高騰年の年間市場平均で「α=(11×L+H)÷12」。よって価格高騰月の「⑤参照価格」(α+L―H)は「(23×L―11×H)÷12」となり、「23×L―11×H」の正負により表3-3と表3-6で価格高騰月⑤の数式(黄色セル)が異なる(制度設計で⑤が負値になる場合はゼロ)。

この区間では超過収入が発生せず、期待収入はFIP基準価格どおりとなる。

表3-2 価格高騰年[L<H≦(23÷11)×L](前年は通常年)の総収入等数式表

| 項 目 | 通常月 | 価格高騰月(h月) |

| ①前年度年間市場平均 | L | |

| ②当年度月間市場平均 | L | H |

| ③前年度月間市場平均 | L | L |

| ④月間補正値(②-③) | 0 | H-L |

| ⑤参照価格(①+④) | L | H |

| ⑥プレミアム(基準価格T-⑤) | T-L | T-H |

| ⑦月間総収入(②+⑥) | T | T |

| ⑧年間総収入({11×通常月⑦+価格高騰月⑦}÷②) | T | |

| ⑨年間超過収入(⑧-T) | 0 | |

表3-3 価格高騰翌年(通常年)の総収入等数式表

| 項 目 | 通常月 | 価格高騰月(h月) |

| ①前年度年間市場平均 | α | |

| ②当年度月間市場平均 | L | L |

| ③前年度月間市場平均 | L | H |

| ④月間補正値(②-③) | 0 | L-H |

| ⑤参照価格(①+④) | α | α+L-H |

| ⑥プレミアム(基準価格T-⑤) | T-α | T-α-L+H |

| ⑦月間総収入(②+⑥) | T-α+L | T-α+H |

| ⑧年間総収入({11×通常月⑦+価格高騰月⑦}÷②) | T(注1) | |

| ⑨年間超過収入(⑧-T) | 0 | |

(注1)「α=(11×L+H)÷12」なので、α・L・Hが消えてTだけが残る。

表3-4 期待収入・年間超過収入の2ヶ年平均

| 期待収入 | T | 上2表の⑧の平均値 |

| 年間超過収入の2ヶ年平均 | 0 | 上2表の⑨の平均値 |

3-3.価格高騰区間[(23÷11)×L≦H≦T]の総収入等数式表

境界条件を越えてHが大きくなると「23×L―11×H」の値が負になり、価格高騰年の⑤参照価格がゼロになるので、この区間では表3-7に記した期待収入がFIP価格を下回ることになる。これは、式「12×L-11×α」にαの定義「α=(11×L+H)÷12」を代入すると式「(23×L―11×H)÷12」が得られることからわかる。

また、価格高騰(H)が大きくなるほど、年間超過収入が小さくなることにも注目いただきたい(次章で図示)。

前節と本節では価格高騰年(表3-5)の⑨年間超過収入がゼロであることを、次節に向けご記憶いただきたい。

表3-5 価格高騰年[(23÷11)×L≦H≦T](前年は通常年)の総収入等数式表

| 項 目 | 通常月 | 価格高騰月(h月) |

| ①前年度年間市場平均 | L | |

| ②当年度月間市場平均 | L | H |

| ③前年度月間市場平均 | L | L |

| ④月間補正値(②-③) | 0 | H-L |

| ⑤参照価格(①+④) | L | H |

| ⑥プレミアム(基準価格T-⑤) | T-L | T-H |

| ⑦月間総収入(②+⑥) | T | T |

| ⑧年間総収入({11×通常月⑦+価格高騰月⑦}÷②) | T | |

| ⑨年間超過収入(⑧-T) | 0 | |

表3-6 価格高騰翌年(通常年)の総収入等数式表

| 項 目 | 通常月 | 価格高騰月(h月) |

| ①前年度年間市場平均 | α | |

| ②当年度月間市場平均 | L | L |

| ③前年度月間市場平均 | L | H |

| ④月間補正値(②-③) | 0 | L-H |

| ⑤参照価格(①+④) | α | 0 |

| ⑥プレミアム(基準価格T-⑤) | T-α | T |

| ⑦月間総収入(②+⑥) | T+L-α | T+L |

| ⑧年間総収入({11×通常月⑦+価格高騰月⑦}÷②) | T+L-(11÷12)×α | |

| ⑨年間超過収入(⑧-T) | L-(11÷12)×α | |

表3-7 期待収入・年間超過収入の2ヶ年平均

| 期待収入 | T+{L-(11÷12)α}÷2 | 上2表の⑧の平均値 |

| 年間超過収入の2ヶ年平均 | {L-(11÷12)α}÷2 | 上2表の⑨の平均値 |

3-4.価格高騰区間[α≦T≦H]の総収入等数式表

HがTを越えると次の境界条件は「α=T」であり、そこまでの区間(α≦T)に適用される数式を以下の表に示す。

これまで変化がなかった価格高騰年で、「T≦H」により価格高騰月⑥(緑色セル)がゼロになり、これまでゼロだった⑨年間超過収入が正値になる。期待収入を示す数式のαの係数が、前節では負だったのに対して下表では正に転じていることに注意いただきたい。つまり、「T=H」という境界条件において期待収入が最小になる(次章で図示)。

前節表3-7では「年間超過収入の2ヶ年平均×24=12×L-11×α」であることが自明だが、本節表3-10についても「H+11×L=12×α」であることに注意すれば同じ式が導かれる。これにより期待収入が最小となる年間超過収入の2ヶ年平均をLとTで表すと「{(23÷12)×L-(11÷12)×T}÷24」になることがわかる。「L=8円/kWh」「T=29円/kWh」だとすると、年間超過収入の2ヶ年平均は約-0.47円/kWh、期待収入は約28.53円/kWhとなる。

なお、さらにHが大きくなると「T=α」を境界条件として価格高騰翌年通常月の⑥プレミアム(橙色セル)がゼロとなり数式が変化するが、本稿の分析は「α≦T」の範囲に留めている。上記価格でこの境界条件に至るのはH=260円/kWhという途方もない月間市場平均である。

表3-8 価格高騰年[α≦T≦H](前年は通常年)の総収入等数式表

| 項 目 | 通常月 | 価格高騰月(h月) |

| ①前年度年間市場平均 | L | |

| ②当年度月間市場平均 | L | H |

| ③前年度月間市場平均 | L | L |

| ④月間補正値(②-③) | 0 | H-L |

| ⑤参照価格(①+④) | L | H |

| ⑥プレミアム(基準価格T-⑤) | T-L | 0 |

| ⑦月間総収入(②+⑥) | T | H |

| ⑧年間総収入({11×通常月⑦+価格高騰月⑦}÷②) | (11×T+H)÷12 | |

| ⑨年間超過収入(⑧-T) | (H-T)÷12 | |

表3-9 価格高騰翌年(通常年)の総収入等数式表

| 項 目 | 通常月 | 価格高騰月(h月) |

| ①前年度年間市場平均 | α | |

| ②当年度月間市場平均 | L | L |

| ③前年度月間市場平均 | L | H |

| ④月間補正値(②-③) | 0 | L-H |

| ⑤参照価格(①+④) | α | 0 |

| ⑥プレミアム(基準価格T-⑤) | T-α | T |

| ⑦月間総収入(②+⑥) | T+L-α | T+L |

| ⑧年間総収入({11×通常月⑦+価格高騰月⑦}÷②) | T+L-(11÷12)×α | |

| ⑨年間超過収入(⑧-T) | L-(11÷12)×α | |

表3-10 期待収入・年間超過収入の2ヶ年平均

| 期待収入 | T+(α+L-T)÷24 | 上2表の⑧の平均値 |

| 年間超過収入の2ヶ年平均 | (α+L-T)÷24(注1) | 上2表の⑨の平均値 |

注1 本文参照。

4.期待収入に対する価格高騰の影響

4-1.高騰価格Hの増減に伴う期待収入の変化

前章では、高騰価格Hについて3つの区間に分け、期待収入を数式で表現した。この数式にL(=8で固定)・T(=29で固定)を入れ、Hの変化で生じる期待収入と、高騰年・高騰翌年の年間総収入を示したのが図4-1である。

表3-1境界条件①・②についてHの値を算出すると、①約16.73円/kWh、②29円/kWhとなる。また、3-4節の区間で期待収入がFIP基準価格Tに一致するのは、Hが164円/kWhのときである。これらの値と各区間の節番号も図4-1に記した。一方境界条件③は3-4節に記したとおりH=260円/kWhであり、グラフ範囲を越えている。

3-3節の区間では高騰価格がFIP基準価格を下回るため収入増加がない一方、翌年のプレミアムは減少し期待収入が減少す。3-4節区間では高騰年の収入増加により期待収入が増加するものの、基準価格に達するためには高騰価格164円/kWhが必要になる。

図4-1 高騰価格Hの増減に伴う期待収入の変化

4-2.期待収入が減少しないケース

太陽光発電等のようにプレミアムが小さい(LとTの差が小さい)場合には、高騰価格Hに関わらず期待収入がFIP基準価格を上回る(ただしLが極端に小さいと下回る区間が発生する)。

前節と同様のモデルでFIP基準価格T=10円/kWhとしたグラフを図4-2に示す。太陽光発電を意識したモデルだが、第2章に記したとおり本稿の分析は太陽光発電特有の要素を充分に盛り込んでいないので、あくまでも参考として見ていただきたい。区間[T≦α](注1)は本稿の分析対象外であるため、グラフは区間[H≦32]のみ表示している。

本図を図4-1と比較すれば、価格高騰が小水力モデルで期待収入減少を引き起こす理由が分かる。境界①と境界②の順序、すなわち青線が右上がりになるHと、黄色線が右下がりになるHの順序が異なるのだ。図4-1のように境界①(黄線下降)が左、境界②(青線上昇)が右であれば期待収入は減り、逆の図4-2では増加する。

なお、図4-2の区間[32<H]では期待収入の上昇傾向が強まるはずである(詳細未分析)。

注1 Hで標記すれば[T≦(11×L+H)÷12]であり、これは[12×T-11×L≦H]と等価である。

図4-2 高騰価格Hの増減に伴う期待収入の変化(T=10とした参考モデル)")

4-3.期待収入減少の幅

どのような条件のとき、どこまで期待収入が減少するかは、リスク分析において重要である。まだ数式を使った分析は行っていないが、期待収入が最低になる条件(H=T)のもと、価格高騰年における価格高騰発生回数を増やすとともに、Lの値も変化させて(Lが小さいほど期待収入が小さくなる)水力モデルの数値計算を行ったところ、極端なケースでは期待収入が26円/kWh台になることが確認できた。

精度を上げたリスク分析は今後の課題だが、事業性評価に当たっては期待収入がFIP基準価格を1~2円下回ることを織り込む必要が生じる可能性がある。

5.まとめ

価格高騰は期待収入を増加させるというのが一般的な理解だろうから、本稿の結論に驚かれた読者も多いだろう。

この現象は明らかに事業リスクである。本稿ではできるだけ単純化したモデルで現象の要点を明らかにしたが、これをふまえて、より一般的なケースの評価モデルを作成し、できる限りリスクを定量化することが望まれる。

筆者は再エネ発電を主力電源化していくために円滑な市場統合が進むことを望んでいるが、このままの制度が導入されれば、中小水力等プレミアムが大きい再エネ発電にはかなりの逆風になるだろうと思う。また、価格高騰が発電所建設のディスインセンティブになる制度設計には価格シグナルの観点から疑問が残る。

問題が生じた原因は「参照価格」および「プレミアム」の値をマイナスにしないという制度設計にある。最後にこの点を少し考えてみたい。

まず制度設計初期段階で「プレミアムはマイナスにはしない」と方針が出ていた。大量小委第35回資料3スライド19を引用すると、「FIP制度が支援措置であることから、市場価格が高騰しているときには、市場収入が基準価格を上回る状態になるが、差額を納付させるのではなく、単にプレミアムを交付しないという考え方。(ネガティブプレミアムは無い)」という考え方であり、これ自体は合理的方針と言えよう。

その後2021年1月に市場平均価格の異常高騰が生じ、価格高騰時に過剰な収入を得ることが問題視され、これを翌年のプレミアム削減によって「回収」する目的で、参照価格をマイナスにしないという制度設計になった。図4-1・図4-2の青線による過剰収入を黄線で回収しようという考え方であり、両者平均である橙線が右の方で緩やかな増大になっていることを見れば、この方針も合理的と評価できよう。

問題は、この制度設計だと境界条件①と境界条件②が一致せず、プレミアムが大きい場合境界条件①が左、境界条件②が右にくるために期待収入がマイナスになってしまうことだ。もし両境界が常に一致するような制度が実現できるのであれば、本稿の問題は解決するのだが、果たして可能だろうか。もし制度設計での解決が困難だとすると、何らかの補償措置で対応する必要があるかもしれない。

ファインチューニングを掲げていることでもあり、2022年4月の運用開始以降であっても、解決に向けた検討を行っていただきたいと願うものである。

本稿執筆に使用したExcelブックは筆者の個人ブログ(下記参考)にアップした。再エネ関係者が分析を行う参考になれば幸いである。

(参考)

http://energy-decentral.cocolog-nifty.com/blog/2021/12/post-37b768.html