TOP > コラム一覧 > No.312 中国の2060年カーボンニュートラル目標をどう達成するか?

No.312 中国の2060年カーボンニュートラル目標をどう達成するか?

2022年4月28日

追手門学院大学経済学部 准教授 何 彦旻

キーワード:中国、カーボンピークアウト、カーボンニュートラル、電源構成の変化

背景

中国は世界最大の二酸化炭素(CO2)排出国で、2019年時点で世界全体の排出量の約29%を占めている1。2020年9月22日、中国の習近平国家主席は、国連総会の一般討論でビデオ演説を行い、国内のCO2排出量を2030年までに減少に転じさせ、2060年までにCO2排出量と除去量を差し引きゼロにするカーボンニュートラル(炭素実質ゼロ)を目指すと表明した。パリ協定は産業革命以降の地球の平均気温上昇を2℃未満に抑えるという長期目標を掲げているが、COP26より前に発表された各国の国別排出削減目標(NDCs)の実施に関連する2030年の世界全体のGHG排出量では、21世紀中に温暖化が1.5℃を超える可能性が高い見込みである2。また、パリ協定に基づく120カ国(EUを入れれば121の締約国)のNDCsと中国、日本、韓国による2030年に向けた削減誓約のレベルでの削減努力が継続しても、今世紀いっぱい2.7℃の温暖化をもたらすことが予想されている3。これまでに中国がパリ協定の事務局に提出した目標は「2030年までに単位GDP当たりのCO2排出量を2005年比60~65%削減する」であったが、気候変動問題に取り組む民間研究機関クライメート・アクション・トラッカーとカーボンブリーフによると、中国のカーボンニュートラルへの方針転換は世界の平均気温の上昇を0.2~0.3度も引き下げる効果を持つ4。しかしながら、中国が描いているカーボンニュートラルへの道筋はどのようなものなのか。その実現に向けて具体的にどのような政策が想定されているのか。今回のコラムではこの点を明らかにしようとする。

目標実現へのロードマップ

中国のカーボンニュートラルへ向けた具体的な道筋を明らかにするため、一番の手がかりになるのは2020年10月に公表された清華大学気候変動・持続的発展研究院によるシミュレーション結果である。このシミュレーションは清華大学教育基金会グローバルグリーン成長・気候変動専門基金及びエネルギー基金(Energy Foundation)の支援によって実施された中国長期低炭素発展戦略・転換ロードマップ研究プロジェクトの成果である5。2020年に公表されたバージョンはシミュレーションの対象年は2050年であったため、本稿は、前述のプロジェクト中心メンバーである清華大学の張希良研究グループが2022年1月に発表した2060年カーボンニュートラル目標に対応して改訂版のシミュレーション結果を紹介してい6。

シミュレーションはC-GEM(China-in-Global Energy Model)を中心に、REPO(China Renewable Electricity Planning and Operation Model)とCPREG(China Provincial Road Transport Energy Demand and GHG Emissions Analysis Model)、CBEM(China Building Energy Model)を組み合わせて、次の2つのシナリオを設定して推定を行った。①ベースラインシナリオ:パリ協定の事務局に提出した目標に基づき、CO2排出量を2030年ごろにピークアウトさせ、2030年までに単位GDP当たりのCO2排出量を2005年比60~65%削減し、非化石燃料の割合が20%以上に達する。2030年以降は、2020年から2030年までの削減努力を続け、単位GDP当たりのCO2排出量の年平均削減率は約4%で継続すると想定する。②2060年カーボンニュートラルシナリオ:炭素排出量を2030年ごろにピークアウトさせ、2060年に炭素中立を実現させる。推定した結果、2020年から2060年までに化石燃料由来の二酸化炭素排出量経路は図1のとおりになる。

図1 2060年カーボンニュートラル達成における二酸化炭素排出経路

出所:張希良ほか(2022)。

2060年にカーボンニュートラルが実現された場合のエネルギー構成については、図2が示すとおり、石炭消費量は2025年前後にピークを迎え、2060年には約5億トンに減少し、そのうちの3/4は二酸化炭素回収・貯留(CCS)技術が用いられると想定されている。電化率の向上によって、石油と天然ガスはそれぞれ2030年と2035年ごろにピークアウトし、2060年には約3億トンと2億トンまでに減少すると予想されている。こういった化石燃料が大幅に減少し、代わって風力、太陽光、原子力が大幅に増加することが示されている。

図2 一次エネルギー消費構造変化の見通し

出所:張希良ほか(2022)に基づき作成。

2060年の電源構成については、石炭火力(CCS)が6%、LNG火力(CCSを含む)が3%、原子力が17%、水力が13%、太陽光が28%、風力が30%として予測される(図3)。そしてBECCSが2045年より大規模導入が可能となり、2060年には4%と予想される。

図3 電源構成構造変化の見通し

出所:張希良ほか(2022)に基づき作成。

2060年カーボンニュートラル達成におけるマクロ経済への影響については、第3次産業が大きく発展し、GDPに占める割合が2020年の55%から71%に増える見込みである。GDPは2035年には2020年比で2倍、2060年には2020年比で4倍となり、2060年ではGDP成長率は約2.6%となる(図4)。この点に関して、イギリスのCambridge EconometricsがE3MEを使ってシミュレーションした結果、2030年までカーボンニュートラル実現に向けての脱炭素に伴う新規投資の急激な増加は、中国のGDPを2020年比で約5%も押し上げることができると予測している7。

図4 GDP成長率の推移

出所:張希良ほか(2022)

上記のカーボンニュートラルのシナリオを実現させるためには、2035年前後までに化石燃料の消費量を大幅に減少させ、2060年には再生可能エネルギー電源の割合が70%以上にしなければならないことになる。それを実現させるには、カーボンピークアウト・カーボンニュートラルに向けた「1+N」という政策体系の整備が加速されている(表1)。「1」はトップレベルでの指導意見を指し、昨年の10月24日に中国共産党中央委員会と国務院が発表した「新発展理念を完全・的確・全面に徹底し、カーボンピークアウト・カーボンニュートラル事業を着実に行うことに関する意見」がそれに当たり、カーボンピークアウトとカーボンニュートラルの両方をカバーする2060年までのマスタープランである。

「N」は各産業や分野ごとの政策措置を指し、それを具現化するため、10月26日に国務院は「2030年までのカーボンピークアウト行動プラン」(以下「プラン」)を通達した。「プラン」は2030年までのカーボンピークアウトの達成に焦点を当ており、10大行動を重点的に実施することを計画した。そのうち、一番目に提起したのはエネルギーのグリーン化・低炭素化である。具体的には、石炭消費からの脱却や新エネルギーの発展に力を入れ、2030年までに風力発電と太陽光発電の設備容量を1200GW以上に引き上げることや、各地の状況に合わせて適切な措置をとって水力発電を開発し、設備容量を80GW新設すること、原子力発電を積極的かつ安全に秩序よく発展させ、石油・天然ガスの消費を合理的に調節・制御し、新しい電力システムの構築を加速させることなどが提唱されている。

表1 「1+N」政策体系

目標実現の鍵となる再生可能エネルギー政策

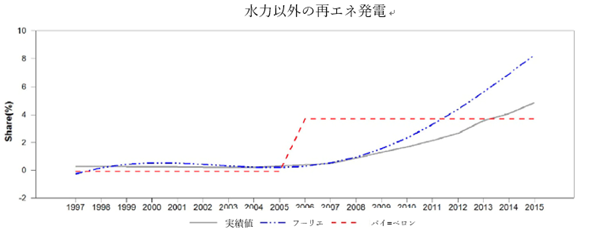

前述のようにカーボンピークアウト実現に向けてのロードマップと政策目標がすでに示されているが、再生可能エネルギーの電力を主力電源にすることは容易ではない8。筆者が参加している中国の研究グループは中国におけるこれまでのエネルギー政策の展開過程に着目して、一連の政策が中国における再生可能エネルギーの構造変化にいったいどのような影響を与えてきたのかを明らかにしてみた9。この研究は1971年から2015年までと1990年から2015年までの2つのサブパネルデータを用いて、中国の電力生産における水力発電とそれ以外の再生可能エネルギーの推移について、内生的構造変化点の計測を伴う検定手法(バイ=ペロン検定とラグランジュ乗数フーリエ検定)を用いて別々に調べてみた。その結果、1971年以降、水力発電は4回(1980年、1990年、2001年と2011年)、それ以外の再生可能エネルギーは1回(2005年)の構造変化が起きたことが明らかにされた。そのうち、図5のとおり、水力の発電量は1978年と2008年にそれぞれ2つの上方シフトが発生していることが確認されたため、この2つ時期に国のエネルギー政策に何らかの変更があったと示唆される。たとえば、1970年代後半、中国政府は「経済発展」を優先するようなり改革開放政策が開始されることをきっかけに、電力需要の拡大を引き起こされ、政府は大・中規模の水力発電プロジェクトの建設を優先していた。また、2009年に発電能力世界一の三峡ダム(2250万キロワット)が完成し、本格稼働しはじめた。電力不足に悩まされていた人口密度の高い東部沿岸地域において重要な電力供給源となってきた。

他方、水力以外の再生可能エネルギー発電量については、バイ=ペロン検定により2005年に1回の上方シフトが確認された。これは電力部門における石炭火力から水力発電以外の再生可能エネルギーへのシフトが進んでいることを示している。その背景には、2006年の再生可能エネルギー法(2005年公布)の施行をはじめとする政府の強力な推進政策がある。それに、2009年と2011年からは風力発電と太陽光発電に対する固定価格買取制度が相次ぎ実施され、風力発電と太陽光発電の導入量が飛躍的に増加しはじめた。

図5 中国における再生可能エネルギーの構造変化

出所:Wang, Y. et al. (2022)

上記の実証研究より、これまでの再生可能エネルギー法や固定価格買取制度、価格政策などの促進策の実施は、近年、中国の再生可能エネルギーの発展、特に水力発電以外のエネルギーの導入促進にプラスの影響を与えたことが明示された。2019年1月に国家発展改革委員会・国家能源局は「積極的に風力発電と太陽光発電の平価(Subsidy-free)系統接続の推進に関する通知」を公布し、補助金を要しない再生可能エネルギー発電事業を本格的に押し進めるようになった。しかし、前述のように、今後、再生可能エネルギーのさらなる普及は中国のカーボンピークアウト、カーボンニュートラル目標の達成に向けての不可欠かつ重要な鍵であり、経済成長を支える戦略的な産業の一つとしても位置付けられていることから、すでに導入されている排出量取引制度やグリーンファイナンス、検討中の炭素税といった新たな政策手段の活用が欠かせない。

1IEA World Energy Balances 2019, IEA (2020), Global Energy Review 2019, IEA, Paris. (https://www.iea.org/reports/global-energy-review-2019、2022年4月22日アクセス)

2経済産業省(2022)IPCC第6次評価報告書第3作業部会報告書ヘッドライン・ステートメント(暫定訳)(https://www.meti.go.jp/press/2022/04/20220404001/20220404001-1.pdf、2022年4月22日アクセス)

3United Nations Environment Programme (2021). Emissions Gap Report 2021: The Heat Is On – A World of Climate Promises Not Yet Delivered: Executive Summary. (https://wedocs.unep.org/20.500.11822/36991、2022年4月22日アクセス)

4小西雅子(2020) 「中国『CO2排出実質ゼロ』宣言、実現すれば画期的――気温上昇を0.3度抑制、産業競争力も強化される」、東洋経済オンライン。(https://toyokeizai.net/articles/-/381432、2022年4月22日アクセス)

5中国政府のカーボンニュートラル政策に関する展望シナリオについて、『中国エネルギー電力発展展望2020』(国網能源研究院)や『カーボンニュートラル全景図』(中信証券)、『中国エネルギー体系2060カーボンニュートラル』(シェル)、『中国2060年までカーボンニュートラル研究報告』(グローバルエネルギーネットワーク開発協力機構)など多数存在する。清華大学気候変動・持続的発展研究院のトップは中国で長らく環境行政や国家発展改革委員会の要職を務め、現在も中国気候変動事務特別代表であり、中国の気候変動対応政策に強い影響力をもつ解振華氏であるため、このシミュレーション結果は中国の実際の気候変動政策においても参照される可能性が高いと思われる

6張希良・黄暁丹・張達・耿涌・田立新・范英・陳文穎(2022)Research on the Pathway and Policies for China’s Energy and Economy Transformation toward Carbon Neutrality,管理世界,2022”N‘æ1ŠúC35~51頁(中国語)

7Hector Pollitt(2021)Analysis: Going carbon neutral by 2060 ‘will make China richer’. Carbon Brief. (https://www.carbonbrief.org/analysis-going-carbon-neutral-by-2060-will-make-china-richer)

8王嘉陽(2021)「中国が2030年のCO2排出ピークアウトに向けて行動方針を発表」。(https://www.renewable-ei.org/activities/column/REupdate/20211207.php)

9Wang, Y., Shi, R., Zhang, C., He, Y., Jiang, H., Kubota, J., 2022. Structural changes and trends in China’s renewable electricity production in the policy evolution process. Renew Energ 182, 879–886. (https://doi.org/10.1016/j.renene.2021.10.052)