TOP > コラム一覧 > No.329 洋上風力発電の公募入札におけるFIP制度適用の課題と提言 〜 地域電源活用と市場拠出を前提としたFIPの活用へ 〜

No.329 洋上風力発電の公募入札におけるFIP制度適用の課題と提言

〜 地域電源活用と市場拠出を前提としたFIPの活用へ 〜

2022年8月8日

みんな電力(株式会社UPDATER) 専務取締役 三宅成也

Keyword:FIP制度、洋上風力、再エネ海域利用法、公募プロセス

1.洋上風力入札もFIP制度への移行が前提に

2022年2月4日に調達価格等算定委員会が公表した「令和4年度以降の調達価格等に関する意見」1によれば、着床式洋上風力については2024年度より再エネ海域利用法の適用対象/対象外によらずFIP(Feed in Premium)制度のみ認めるとされた。

洋上風力のみならず、FITからFIPへの移行は、すべての再エネ電源において進められることになっており、50kW以上はFIPが選択可能となるとともに、例えば太陽光やバイオマスでは2022年度より1000kW以上の新規認定案件についてはFIPのみ選択可能とされた。

このように再エネの市場統合を目的として、経済産業省は全面的なFIPへの移行を推進しているが、卸取引市場が極めて不安定な状況かつ、アグリゲーターなど再エネバランシングを担うプレーヤーがほとんど育っていない日本においてFIPへの移行はまだ容易ではない。FIP制度においては、発電事業者にとってインバランスや市場価格変動によるキャッシュの変動リスクを受けることからFIT制度に比べて発電事業としてのハードルは一気に上ることになる。

洋上風力の稼働時期は2020年代後半であることを踏まえれば、アグリゲータービジネスの成熟も期待され、FIP制度を適用することについて必ずしも拙速とは言えないが、公募入札制度において現時点でFIPを前提とすることについては、FIPは制度として実績もなく、運用を経て修正も行われていく可能性が高いことや、リスクを取れるビジネスパートナーの選定が現時点で限定されることから、発電事業者はビジネスパートナーの選定や事業計画の策定が難しく、公募入札に参加するあたり極めて高いリスクを背負うことになる。

2.未成熟で不確実性の高い日本におけるFIP制度

ここで改めて簡単にFIT制度とFIP制度の違いについて解説しておきたい。FIP制度は固定価格での全量買取を保証するFIT制度と異なり、発電事業者が発電した電力を卸取引市場(JEPX)や相対取引により自由に売電させて、その売電収入にプレミアム(Feed in Premium)を交付する仕組みである。つまり、固定価格での全量買取を保証するFIT(図 1)と異なり、FIPでは発電事業者が自ら買い手を選定し、市場価格と基準価格の差額をプレミアムとして補填する制度である(図 2)。市場への売電を前提とする場合には、基準価格がFITの固定買取価格と同じ価格であれば、市場下落時に補填を受けられることから発電事業者にとっての収入の期待値は同等となる設計である。

ただし、FIPにおいてはFITにないリスクが存在する。一つに、市場等に売電する際に翌日の30分ごとの発電量を予測することによるインバランスリスクを背負うことになる。FIP制度ではインバランスリスクコストとして当初1円/kWhがプレミアムに上乗せされることとなったが(毎年漸減する)、日本ではまだ風力発電の予測技術は確立されておらず、且つ日本のBG制度はドイツのように5分前まで計画値の修正可能なリアルタイムなものでなく1時間前にゲートクローズされる。また計画を調整する時間前市場の取引も低調である。つまり、現状日本において洋上風力のような巨大な自然変動電源の予測やバランシングを行うことは技術・制度面でも未確立であり、公募入札にあたり発電事業者がFIPを前提とした事業計画を策定することは容易ではない。

また、その他にもFIPプレミアムは非化石価値が控除されること、参照価格は前年度市場価格を参照するなどといった、日本固有の複雑なルールがあることでキャッシュフローの予測が難しく、これらはいずれもFIPを利用した発電事業計画を困難なものとしている。

本稿ではこれらのFIP制度の課題について詳細に議論しないが、4月から始まったFIP制度の活用が今の所極めて低調であることの理由に、不確実性の高い制度設計が影響している可能性がある。なお、エネ庁の改正法の詳細設計2において「FIP制度施行後においても、予見可能性に配慮しつつ適切な見直しを実施し、必要に応じてファインチューニングを行っていく。」とも述べられており、FIP制度の活用が進捗しない場合、制度の修正は必須であると考えられる。

図1 FIT(Feed in Tariff)の売電スキームの売電スキーム")

図2 FIP(Feed in Premium)の売電スキームとプレミアムの決め方の売電スキームとプレミアムの決め方")

3.公募入札における価格評価の「ゼロ円入札」問題

資源エネルギー庁と国土交通省は公募占用指針の改定作業をおこなっており3、この改定案においてFIP制度に基づき価格評価基準に一部変更がなされている。これは、FIP制度において相対取引(小売買取やPPA)が選択できることから、この買取価格が十分であればプレミアムは必要なくゼロ円での入札も想定されることになる。基準価格がゼロ円で入札された場合、あるいは全員が0円で入札された場合、供給価格点の以下の算定式はゼロまたは無限大となってしまう。

「供給価格点=(公募参加者の最低供給価格/提案者の供給価格)×120点」

このため、修正案では最低市場価格考慮した最高点価格を設定し、これより低い価格での入札は一律120点を付与することとしている。

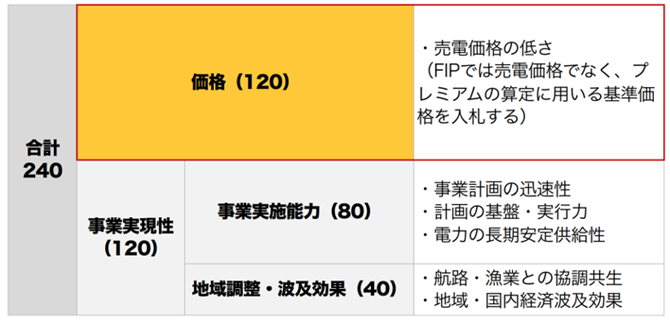

このような仕組みの場合、公募入札において価格点は半分を占めておりウェイトが大きく(図 3)、おそらく大半の入札希望者は占有権を取るために供給価格点で満点の120点を目指し、最低市場価格以下での入札をする(強いられる)ことになるのではないかと思われる。この場合、FIPプレミアムの受け取りを放棄することになるので、発電事業者は事業の安定のために固定価格での相対売電先の確保をしなければならいことになる。ここで留意すべきは、FIT制度では売電価格を入札していたため、「入札価格の低減」=「売電価格の低減」であったが、FIP制度では基準価格を入札することになるため、必ずしも売電価格と入札価格は一致しない。FIPプレミアムがゼロになることによる国民負担がゼロになることは望ましいが、相対取引価格で決まる発電コストが下がるとは言えないのだ。

図3 事業者選定の評価点数配分4

4.懸念される電源の寡占

洋上風力公募のFIP化によって、再エネ利用を志向する需要家によるコーポレートPPAが活発になり、追加性のある再エネ利用が拡大するということであれば歓迎すべきことである。しかし、洋上風力の開発規模は50万kWから100万kWといった出力になり、原子力発電並みの大規模集中型電源でもある。このような規模の電源を単独でPPAによりオフテイク(継続買取)できる需要家は事実上存在しない。この規模の電源をオフテイクできるのは需要家でなく、大手電力のみなし小売くらいであり、地域の需要を抱える巨大なバランシンググループを保有しており上記に述べたインバランスリスクを飲み込むことも可能と思われる。つまり、発電事業者はFIP公募入札の価格点での満点をとるためには、大手電力のみなし小売とコンソーシアムを組むことを指向せざるを得ないのではないか。

洋上風力電源が大手電力みなし小売に集約されることとなれば、現在日本の電源の8割以上が大手電力によって保有されている現在の電源の寡占状況がさらに悪化することが懸念される。日本の電力小売自由化は電源が大手電力に固定されたまま小売だけを自由化したことにより、卸取引市場が活性化せず、新電力は大手電力小売の余りの電力を卸市場を通して活用するといった、極めて非対称な市場となり、昨今の市場高騰において新電力の経営が行き詰まり大量の電力難民が生じる事態になっていることは前回のコラム5でも述べたところである。

5.洋上風力は地域経済へ貢献と電力市場の安定化に資するべき

洋上風力は他の電源開発と異なり30年間にわたり公共の海域を独占する大規模電源開発である。その電源の活用にあたっては公平性、公益性を担保すべきである。しかし、現状の入札ルールのもとでは、上記に述べたように相対取引を前提とすることが有利となり、特定の需要家に独占的に供給がなされたり、市場構造を歪めたりすることにつながる可能性がある。

現在、日本においては、ウクライナ侵略による天然ガス価格の高騰や、火力電源の退出による供給力不足によって、電力供給逼迫、電力価格の高騰が収まる見通しが立たない状況である。加えて、電力の脱炭素化は国家的課題であることから、再生可能エネルギーの主翼を担う洋上風力の着実な開発極めて重要である。

それ故に、洋上風力による電力供給は、立地地域の経済に貢献すること、および高騰する電力市場の安定化に資することが望まれる。

政府がすすめる再エネの市場統合としてFIP制度への移行を前提とするならば、洋上風力電源の入札においてFIPを活用する場合には、発電事業者にとってFIP制度の利用のハードルを下げるために、不確実性の高い参照価格の算定方法等の修正や、調整を担うアグリゲーターの育成を急ぐとともに、電源の公共性を鑑みて電力を優先的に立地地域の新電力などを通じて地域で活用することや、その余剰電力は市場の安定化のために原則卸市場売電を義務付けるといった措置が必須である。

1 https://www.meti.go.jp/shingikai/santeii/pdf/20220204_1.pdf

2 2021年2月「エネルギー供給強靱化法に盛り込まれた再エネ特措法改正法に係る詳細設計」P16

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/20210226_1.pdf#=page11

3 「一般海域における占用公募制度の運用指針(改定案)」現在パブリックコメントを受け付けているもの(8月13日まで)。

https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=155221102&Mode=0

4 2022年7月13日 再生可能エネルギー大量導入委員会(第43回)資料より筆者作成

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/043_s02_00.pdf

5 No.314 電力市場高騰問題から見える構造的課題(その2)~ 市場の非対称性が招いた「電力難民」問題 ~

https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0314.html