TOP > コラム一覧 > No.363 電力環境価値の行方;非化石価値証書からカーボンプライシングへ(2)~環境価値取引の統合による予見性向上を期待~

No.363 電力環境価値の行方;非化石価値証書からカーボンプライシングへ(2)

~環境価値取引の統合による予見性向上を期待~

2023年4月6日

電力エネルギーアナリスト 阪本周一

キーワード:GX-ETS、非化石価値、、カーボンプライシング、再エネ

前稿では非化石価値証書制度のここまでの経緯をまとめ、環境価値が合理的に取引されていない状況を概観した。本稿では間もなく始まるであろうGX-ETSのカーボンクレジット取引以降の展開について、期待と所見を述べたい。

3.GXリーグ、カーボンクレジット市場

非化石価値証書制度の元々の発想や実運用には低評価しか出せない私なのだが、GXリーグ発足、東証におけるカーボンクレジット取引実証については、将来のカーボンプライシング統合、幅広いCO2削減価値の出し手、受け手による市場成立につながるのではないか、と期待を持っている。但し、ここまでの展開、今後の展望には飽き足りない思いもある。

取引実証振り返り

GXリーグは産業界主要企業、政府、金融機関、学界がGX(グリーントランスフォーメーション)を温暖化対策だけでなく国際競争力強化の好機にするべく発足した場である。その一環として昨年9月からキックオフとしてJクレジットを主対象とするカーボンクレジット取引が東証で試行実施された。

実証結果を見ると、

・約定事例自体が多いとはいえない。取引数も限定的である。

・Jクレジットの中でも認証量の少ない森林の約定価格が高い。再エネは省エネよりは高い評価を受けている。森林については、その用途は温対法報告、CO2オフセットの効能しかなくRE100、SBT、CDP向けの報告活用はできないが、イメージの良さ(Jクレジットの中で唯一の吸収系クレジットである)が預かっているのだろうか。筆者の知っている事業者は『消費者受けを考えると森林がベスト』という所見を示していた。あるいはJクレジットのプロジェクト審査費用が森林の場合は特に高く、売り出し価格を押し上げるという状況があるのかもしれない。他方、省エネクレジットは、RE100、SBT、CDP向けの報告活用はできない点では森林と同じだが、価格が評価を体現しているのであれば、高評価とは言い難い。

今のところ、この取引実証の総括、評価の類は出ていないが、主対象がJクレジットであれば活発な取引にはなりようはなかった。そもそも、Jクレジット自体の賦存量は大きくはない上にクレジットは4種類に分かれている。上記のJクレジット資料集によると、Jクレジット認証量は22年度時点で626万CO2トン(CO2トンとkWhの換算係数をここでは0.0005CO2トン/kWhとしているが、この換算係数だと125億kWh)でしかなく、売り玉には量的な制約があった。買い手である各企業も直ちにJクレジット購入をしなければいけない状況ではなかった。売買双方ともにこの実証にコミットする動機が強くなかったといえよう。実証であることから過大な成果を求めるのは慎むべきか。参加企業においてはクレジット獲得時の会計整理等バックオフィス対応検討がそれなりに着手されており、今後の展開に備える意味では無意味ではなかった・・・との総括が妥当なのかもしれない。

GX-ETS展望

23年度からGX-ETSというGXリーグ参加企業による自主的取引が発足する。政府資料から形容詞や抽象用語を除去するとこうなる。

・企業が自主設定・開示する削減目標達成に向け、排出量取引(GX-ETS)を導入

・排出削減に果敢に取り組む多排出企業に対しては、GX経済移行債(仮称)による支援策のあり方を含めた検討実施(=支援するとは言い切っていない)

・自主性に重きを置くが、第2フェーズでは、政府指針を策定した上で、企業設定目標と指針との合致の有無等を民間第三者機関が認証する仕組みを導入/目標からの超過削減分を取引対象とする。

・GX-ETSの発展形として、発電部門の段階的な有償化を先行。2033年度頃から発電部門について段階的な有償化(オークション)を導入し、その際、排出枠価格を上昇基調に誘導。併せて、有償比率の引き上げの道筋を提示。

(※1)発電部門として、専ら売電の用に供する事業者を想定(=コジェネ等は対象外か?)

今後、詳細が固まっていくはずだが、いくつか思うことがある。

1)まずは自主的取組+ベースライン方式から入るのだが、この実効性の有無が気になる。CO2排出企業であれば高めにベースラインを設定したくなる。設定のありようについては何らかのガイドラインが設けられて然るべきで、この点については2013年度実績参照を軸にした議論がある。では買手が十分に出現するかだが、GX-ETS参加企業の実際の費用支払回避志向・・・が障害になる可能性はある。所詮は自主目標であれば、買い手側企業はCSR以上のコミットはしない可能性が残ってしまう。さらにいつまで2013年度実績を参照するのかという点も検討課題になろう。ぬるい実績をいつまでもクレジットの基準にしていいわけがないからである。

実効性を重視するのであれば、キャップ&トレードが勝る。但し、カーボンクレジット取引の本来的意義自体に政策、制度側が確信を持ち切れていないのであれば、まずは自主的取組+ベースライン方式という入り方は穏やかかな、という温度感だろうか。

2)Jクレジットの延長で取引スキームを想定しているのであれば、流動性に不安がある。自主的取組の主力アクションが省エネであれば、現行Jクレジットにおける省エネの人気の薄さが表面化するだろう。再エネ増加でクレジット量も増えればいいのだが、コーポレイトPPA等で積極的に行うであろう再エネ取込み、CN化への実行が必ずしも寄与しない。当該サイトにおける再エネ発電は全て買手である最終消費者に直接帰属するから(=クレジットにはならない/クレジットは発電所所有者が自分自身は環境価値不要という状況でのみ生成される)、これらの電源は環境取引自体の活性化には貢献しない可能性がある。

サイト発電量>需要量であれば、余った分は系統経由で外部に売られクレジット化するし、収益として当てにできるので、自社需要を越えた再エネ発電を装備する可能性もあるが、設備規模拡大に伴う事業リスクも出てくるわけで、簡単ではない。クレジット価格想定次第か。

そうなると、クレジットの主力は当初は省エネが占めそうだが、省エネクレジットは人気がないので売買が盛り上がるだろうかということである。

3)CO2削減価値取引は一本化しないと流動性は出ないと私は考える。環境価値は「CO2削減価値」「属性価値(再エネ、森林吸収等)」「特定産地価値(電源地表示、プロジェクト場所表示:例えば○○市産の再エネということで地産地消を訴求するケースなど)」を含むが、属性価値、特定産地価値と一体のままだと、証書種類毎の取引となり、流動性が失われてしまう。まずは表看板であるCO2削減価値の取引の場とし、その他の価値は別途掲示板等の場で売手買手がやり取りすればよいのではないか。

そして、取引活性化には非化石価値証書の取り込みが必須である。Jクレジットの賦存量は前述した通りであるが、2021年度のそもそもの発電実績をみると、新エネ284.5億kWh、一般水力737億kWh、原子力678億kWhに達し、これらCO2削減電源の発電電力量はそのまま非化石価値証書となり、転じて非電力ユーザーの参加可能な新市場に供出すれば環境価値取引が活性化する。そもそも非電力ユーザーを買手に取り込めば、現行非化石価値証書制度目的である『再エネ賦課金負担の減少』にも大いに貢献するだろう。

4)『発電部門の段階的有償化』を想定しており、有償化は2033年頃開始としている。この制度の実装と発電力維持議論がどういう風に整合するのか、現時点では分からない。この文脈が非化石価値証書制度を残置させる意図なのかも、私には分からないが、統合すると明記していない以上、現行制度の延長線にありそうだ。それは不合理であると繰り返しになるが申し上げる。

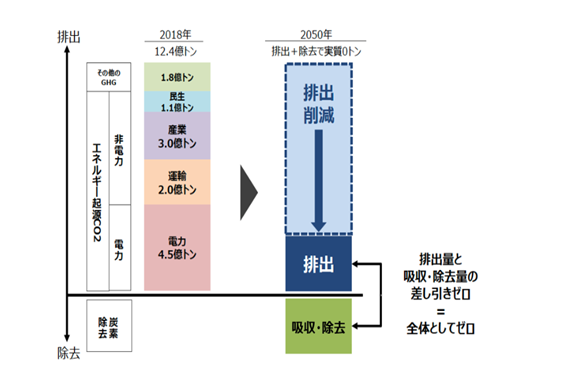

5)その先のCN実装の具体的なプロセスについては、様々な各論が展開されているが、それぞれについて検討すると果たしてどの程度の蓋然性があるのか、私には必ずしも確信がない。日本の年間CO2排出量は約12億CO2トンであり、電力換算だと2.2兆kWh相当(日本の総電力需要の2倍以上)となり、これをニュートラル化するのであれば、非電力部門の脱炭素が必須。省エネで減らしても、肝心の吸収、除去方法にどの程度の量を恃めるか? CCSを挙げる人が多いのだが、電源が脱炭素化してしまうと、CCSに投入する元のCO2は非電力から来るのだろうか?

非電力由来のCO2(恐らくは石炭火力由来のものよりは分散しているはず)を集約して貯留する物流をそもそも合理的な費用で組めるのか? 組めたとして貯留先が十分にあるのか。その頃の国民負担はどうなっているのか等ひどく気になるのだが、まずは旗を挙げてみようというところなのかもしれない。

総じて、GX-ETSやその後に想定されているアクションについては、具体化、詳細化には一手間以上はかかりそうである。私自身はfeasibleかつ事業者目線で分かりやすい制度設計になればと希望している。また総費用見込みを概算でもいいので、事前に提示し、国民理解を得るように努めていただきたいものである。