TOP > コラム一覧 > No.386 ベトナムにおけるカーボンニュートラルの動向 ‐2050年は石炭ゼロ・再エネ7割‐

No.386 ベトナムにおけるカーボンニュートラルの動向 ‐2050年は石炭ゼロ・再エネ7割‐

2023年8月3日

京都大学大学院経済学研究科 博士課程 浦上亜希子

キーワード:ベトナム、再生可能エネルギー政策、カーボンニュートラル(脱炭素化)

筆者は、京都大学大学院経済学研究科博士課程に在籍し、ベトナム(越)をはじめとする東南アジア諸国における再生可能エネルギー(脱炭素化)政策と電力システムの関係をテーマとして研究を推進してきた。最近(2023年3月)、筆者は調査のために越を訪れ、電力分野を中心にカーボンニュートラル政策をめぐる同国の関係者(太陽光・風力発電事業者、国際開発援助機関、研究者など)へのインタビューを通じて、最新動向に触れることができた。本稿は、現地で行ったインタビューや入手した文献に加え、その後の関連政策の進捗も踏まえ、越におけるカーボンニュートラル政策の最新動向をとりまとめ、報告するものである。

越の国土は、南北約1,650kmの細長い形状をしており、海岸線は約3,260km、面積は日本の約9割、人口は1億人弱で、北部の首都ハノイと南部の経済の中心地であるホーチミンの近郊に人口が集中する。電力設備容量をみると、石炭火力発電と水力発電で、全体の約6割を占める(表1の2020年を参照)。固定価格買取制度(FIT)により、再エネの開発は急速に進み、太陽光発電は16.6 GW(発電所:8.9GW、屋根置き:7.7GW)、風力発電(陸上・沿岸域)は約4GW(2022年7月時点;設備容量ベース)に達した。

2023年5月15日、越では、計画より2年半ほど遅れて、第8次国家電力開発計画(PDP8)が承認された。同国のチン首相がG7広島サミット(5月19日~21日)に参加するために訪日した直前のタイミングで、G7及び他招聘国とクリーンエネルギーに関する議論を行うに際し、間に合わせたようにも思われる。本稿では、PDP8の概要、カーボンニュートラルの動向を中心に触れたい。

第8次国家電力開発計画(PDP8)の概要

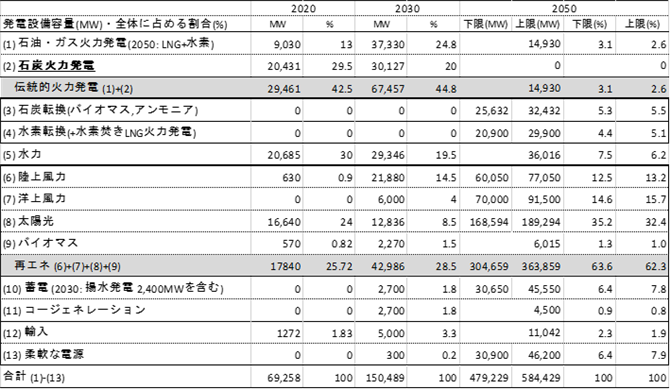

PDP8は、2021年から2030年までの電力開発計画に2050年の目標を含んでいる(表1を参照)。PDP8では、2021年から2030年までのGDP成長率が平均して6.6%と想定され、これに伴う電力の需要増に対し、越政府は、2030年に向け、石炭火力発電への依存度を大幅に下げ、ガス・LNG(2020年比約4倍)と風力発電(同年比約44倍)の開発に大きくシフトしていく方向を示した。

表1:2020年の発電(設備)容量と2030年、2050年の予測容量(単位:MW)1

2050年カーボンニュートラルの達成を表明

FITの後押しにより、太陽光発電所の開発は想定を上回る勢いで建設が進んだが、前計画(PDP7改訂版2016-20年)で計画されていた火力発電所の建設は2020年時点で計画値の6割弱しか進まず、越の電力需給のアンバランスが問題となった。PDP8に係る議論が続くなか、国際社会におけるカーボンニュートラルの動きは、越政府内でのPDP8の検討に少なからず影響を与えたと考えられる。PDP8の設備容量ベースの電力構成は、過去の複数案と比較すると、石炭火力発電の割合が減り、2050年カーボンニュートラル達成を意識した非常に野心的な内容となっている。

2021年10月、COP26において、越政府は、2050年にカーボンニュートラルを達成することを表明し、石炭火力発電所について2030年以降、新設を停止し、2040年以降、段階的に廃止することを公約した。PDP8の2050年目標は、石炭火力発電を廃止し、水力と再エネで総発電設備容量の約7割を占める構成となっている。風力・太陽光発電は2030年以降、開発を加速させる計画である。

また、COP26で立ち上げられた「公正なエネルギー移行パートナーシップ(Just Energy Transition Partnership:JETP)」に基づき、越が化石燃料からクリーンエネルギーへの移行するため、支援国グループ(EU、英、仏、独、米、伊、加、日本、ノルウェー、デンマーク)を含む国際パートナーズグループは今後3-5年で155億ドルの資金(公的・民間)を拠出することに越政府と合意した(2022年12月)。

PDP8の実施に向けた制度面の課題

5月半ばにPDP8が政府内で承認されたことは、投資家らにとって朗報だが、PDP8に示された内容を実現するには、下記のように、いくつかの点で課題を克服する必要がある。

第1に、エネルギー全般を統括する商工省(Ministry of Industry and Trade: MOIT)は、まずPDP8実施のための細則等を策定する必要がある。太陽光・風力発電事業においては、FITに基づき政府から承認されたものの、規定された商業稼働開始(COD)に間に合わなかった発電所に対し、MOITは、適切な利潤を確保し得る買取価格の提示、言い換えると、過去の細則等を早急に見直すことが求められている。

また、太陽光発電の開発においては、数年前から複数の開発援助機関がMOITに対し、制度の設計を支援してきている。具体的には、直接電力購入契約(Direct PPA:DPPA)については米国際開発庁(USAID)が政策の構築や実証プログラムの準備を支援している。入札制度については、世界銀行とアジア開発銀行が入札制度の方式(変電所やソーラーパーク等を想定したもの)の策定、入札の実証・実施に向けた支援を行ってきている。

これらの制度に関しては政府内でも検討が重ねられてきているが、現時点では何れもまだ制度化されていない。しかし、7月半ばにチン首相は、COP26の公約実施のための運営委員会の会合の場で、MOITがJETPを加速するためにDPPAの設計を行うように明言しており、実証プログラム含め、制度化が前進すると考えられる。

第2は風力発電、とりわけ洋上風力発電の推進である。越では、2022年7月時点で4GW強3の風力発電所(一部は沿岸域)が設置されているが、洋上風力の開発は全く着手されておらず、必要な制度の決定が待たれるところである。筆者が今年3月に調査目的で訪越した際のインタビューでは、制度の整備とともに、JETPでパイロット事業が行われ、そこで得られる教訓を制度に反映させていくことを期待する意見を聞いた。JETPのプロジェクトリスト4の再エネへの投資リスクの軽減策には、「洋上風力エネルギーインフラの促進」、「洋上風力エネルギーの製品・設計に関する国家基準」が含まれている。、JETPの合意に基づき、越政府は今年11月までにJETP資金導入計画を策定する予定である。PDP8の2030年目標(6,000MW)の開発の促進につながるアクションが、ここに含まれることを期待したい。

送電網増強の課題

第3は、送電網の増強である。越では、太陽光発電向けFITにより、2017年から2020年にかけて、PDP7改訂版の目標をはるかに上回る容量の発電所開発が進んだが、太陽光発電所が集中した中南部、特にニントゥアン省とビントゥアン省では出力抑制の措置が取られた。今年3月に訪越した際、この2省に発電所を持つ事業者らに聴取したところ、送電網の増強の遅延で、依然出力抑制は続いており、一部の発電所では事業継続が厳しく、売却する動きも出ているとのことだった。

越の電力法では、ベトナム電力公社(EVN)とその関係会社のみが、送電網の投資、建設、運用維持を行うことができると規定されているが、昨年、越政府は同法において、民間部門の参入を許可することを盛り込むことを決定した。この背景には、EVNと関係会社だけでは、今後再エネ容量を拡大させるために必要とされる資金調達や送電網自体の増強を計画通りに行うことが困難と判断されたものと思われる。今後、MOITが具体的な細則等を策定し、政府内で承認されれば、民間企業の参入が進むことで、出力抑制の問題の解決含め、今後の電力需要増に応じた送電網の増強が効率的に実施されることが期待される。一方、筆者がインタビューを行った際、送電網は国家のエネルギー安全保障に係るインフラであり、民間部門の参入は一定のルールの範囲内で行われるべきだと慎重な見方を示す有識者が少なくなかった。

最近の電力不足の問題

今年6月初旬、エルニーニョ現象の影響で熱波が襲った北部の9か所の石炭火力発電所で、通常時の設備容量の半分以下にまで供給力が低下する等の問題が起こった。加えて雨不足による水力発電所の水源の減少・枯渇リスクが懸念され、計画停電や断続的な停電含む深刻な電力不足の問題が生じた。6月下旬には、ダム水位が上昇し、石炭火力発電も復旧し、電力供給が正常に戻りつつあるとのニュースが入った。6月上旬に、副大臣が電力確保の対策として、遅延している再エネ発電設備の国の送電網への接続を早急に進めることに言及している。

今後に向けて

日本では、ベトナム(越)を含む東南アジア諸国で火力発電への依存度が現在も、そして今後も高止まりするとの想定の下、脱炭素化は容易ではないこと、ゆえに日本政府と産業界が推奨する「石炭火力発電へのアンモニア混焼などの技術が、東南アジア諸国にとって脱炭素化への有力な道だ」と強調されることがある。6月に成立した脱炭素成長型経済構造への円滑な移行の推進に関する法律案(GX推進法)でも、「成長志向型カーボンプライシング」の中身には、アンモニア混焼など石炭火力発電所の延命措置を排出削減戦略の一つとして盛り込んでいる。これは、東南アジア諸国に売り込み、新たなビジネスとして育成できるとの産業界の期待に基づいているように思える。しかし、東南アジア諸国は今後も火力発電に依存し続けるはずだとの想定は、はたして正しいのだろうか。

本稿で述べたように、少なくとも越はPDP8で石炭火力発電について2030年以降、新設を停止し、2050年には石炭火力発電をゼロにする政府の意思を明確にした。対照的に2050年時点の再エネ比率は約6割(水力を含めれば約7割)を占める計画である。越は、JETPによる国際支援(日本も含む)を得て、本計画を推進する方向で準備を進めている。

PDP8の2050年目標に、石炭火力発電のバイオマス・アンモニア混焼(或いは専焼)への完全移行が約5%含められているが、越の洋上風力のポテンシャルは約160GW(デンマーク・エネルギー庁)から約500GW(世界銀行)と見積もられている。2030年までの洋上風力の開発状況等を踏まえれば、PDP9(2031-2040)の検討の際に、電力源としてアンモニア混焼・専焼が残されるかは不透明である。JETPの参加国には、洋上風力開発を国内外で推進してきた英国、デンマーク、ドイツなども含まれている。これらの点を踏まえれば、PDP8の中では、非常に割合の小さいアンモニア混焼・専焼技術を、越政府が優先的に検討し、本格的に導入する可能性はあまり高いとは言えないだろう。我々は、「東南アジア=高い火力依存」という固定観念を取り払って、東南アジア諸国の政府、そして国民が真に何を欲しているか、耳を傾けるべきではないだろうか。

もちろん上述のように、1)施行細則の制定、2)洋上風力の推進、3)系統増強など、課題も多い。PDP8では、2030年までに必要な投資額は1,347億ドル(電源開発と送電網の建設を含む)と見積もられており、資金調達の面でも、国内外の民間部門からの支援・投資が必要で、そのための法制度の改定・制定が求められている。JETPから拠出予定の155億ドルが、そのレバレッジとなることを期待したい。

最後に一点、触れておきたいことがある。既に完工した沿岸域風力発電所は、環境面(生物多様性の諸問題)や社会面(漁業等)において悪影響をもたらす可能性があると、世界銀行が報告書(2021年)の中で越政府に警告している。JETPは気候変動問題を統括する天然資源環境省(MONRE)が事務局を担っているが、MONREが沿岸域含む洋上風力発電における環境・社会面で配慮すべきことを法制度や海洋空間計画等で規定することを支援することも、JETPで求められる支援の一案ではないかと思う。

1 自著(https://www.mdpi.com/2071-1050/15/13/10734)のTable 1を参照し、一部補足・修正(2050年の(1)-(13)の計画値・割合(%)はPDP8を参照したが、2050年の上限値・下限値の合計・割合(%)に齟齬があったため、筆者が再計算)。2020年の発電容量(実績)は2030年の目標と比較できるように、ベトナム電力公社(EVN)の年報を参照。

3 ベトナム電力公社(EVN)のウェブより

4 https://www.energytransitionpartnership.org/country/vietnam/