TOP > コラム一覧 > No.395 市場支配力の理論と実際(前編)~米国RTO/ISOの自動抑制策~

No.395 市場支配力の理論と実際(前編)~米国RTO/ISOの自動抑制策~

2023年10月5日

資源エコノミスト 飯沼芳樹

キーワード:市場支配力、診断方法、米国RTO/ISOの自動抑制策

まえがき

市場支配力の問題は、市場デザイン、市場集中度の高低等の違いに係らず生起する問題であることは、電力自由化先発国である欧米の経験が示すところである。自由化の目的の一つである供給側の効率改善によるコスト削減が市場支配力による供給側の利益増により相殺されると、結果として電気料金が上昇することにもなりかねない。したがって、市場支配力の抑制は、市場を運営する上で必要不可欠な条件となる。

わが国も世界的潮流に遅れまいと自由化に舵を切って久しい。だが、未だ市場と呼ぶに相応しい市場とはなっていない。なぜなら、市場が本来あるべき有効競争状況にないからだ。とりわけ、欧米でも今なお苦心している市場支配力の問題は、わが国の市場構造に鑑みれば欧米以上に取組まなければならない問題だ。

本稿では前編と後編の二回に分けて市場支配力の問題について述べる。前編では、市場支配力に係る概念を整理する。電力市場における市場支配力の意味について混乱や誤解が見られるからだ。後編では、事例研究として米国RTO/ISOの市場支配力抑制策を取り上げ解説する。市場運営の経験が長い米国において、この20年間の経験によって得た市場支配力についての知見は多くあり、参考とすべき点は多い。

市場支配力とは何か

需給逼迫等により電力価格が高騰すると、原因として市場支配力の問題が指摘されることがある。自由化後でも自由化前の電力会社(本稿ではインカムベントと呼ぶ)の競争力が圧倒的であることは何処も同じだ。したがって、市場を機能させるためにはこれらインカムベントの市場支配力を如何にコントロールするのかが重要となる。だが、具体的に何をもって市場支配力とするのか、また何が問題なのかについても必ずしも明確なわけではない。

市場支配力の定義は専門分野によって多少異なるが、概念としては確立されている。米国の「市場の番人」の元締めとも言える司法省の反トラスト局には50人のPh.D.エコノミストを擁し反競争的な行為を分析している。同局や連邦取引委員会の考え方と最高裁の判例等によれば、市場支配力とは「競争的市場で課金される価格以上に価格を上げる能力」との考え方である。経済学的には、完全競争市場を仮定すれば、「限界費用以上に価格を吊り上げる能力」ということになる。この定義に沿えば、市場支配力の程度は、当該企業が設定する価格と限界費用の乖離の程度によって測ることができることになる。後述するラーナー指標はこれを計測したものである。

独占力も市場支配力の関係概念となるが同じものではない。独占力を得るためには、かなりの程度の市場支配力を必要とする。独占形態であれば超過利潤の発生だけでなく、死荷重のような非効率な資源分配をもたらすことになる。ただ、独占力に必要な市場支配力が無いレベルの市場支配力でも反トラスト法に抵触するケースは多々ある。

類似概念として、わが国でも有名になった加州電力危機時のエンロンによる市場操作の問題がある。市場支配力は特定の市場で生起する現象である。例えば、特定の発電業者が価格を吊り上げるために出力を絞る、いわゆる物理的出し惜しみの場合、価格が上がるのはその電気であり、害を受けるのもその電気の買電者である。だが、エンロンの事例が示すように、市場操作による影響は市場支配力によるものよりも広範な市場に及ぶ。したがって、市場操作と市場支配力の間には重複する部分もあるが、市場操作の方がより広範な概念であると言えよう。

市場支配力の診断方法

米国における連邦レベルの電力市場の番人は連邦エネルギー規制委員会(FERC)である。FERCの責務は国民に「公正で妥当な価格」を保証することにある。したがって、自由化後の同委員会の責務は、市場で決められる価格が「公正で妥当な価格」であることを保証することにある。市場で決められる価格、すなわち市場の需給によって決まる価格が公正且つ妥当であるためには、電力供給事業者に市場支配力の懸念が無いことが前提となる。言い換えれば、特定の事業者が市場ベースの価格で売電したい場合には、事前に当該事業者に市場支配力が無いことが条件となる。わが国の電力市場に鑑みれば、原価規制を受けない自由料金が認められるためには市場支配力の懸念が無いということが前提となる。後述するように、米国ではスポット市場に参加する場合に、市場支配力があると判断される事業者の売り札は、事前に市場支配力抑制策が自動的にビルトインされて約定処理されている。

市場支配力の診断方法を大別すると、(1)構造、(2)パーフォーマンス、(3)行為の三つの側面から分析することができるが、米国の電力市場における市場支配力抑制策も、市場運営のルール同様に知見が深まるとともに変化してきている。90年代初頭に卸電力市場が自由化されて以降、加州電力危機(2000年~2001年)ごろまでのFERCの市場支配力の基準は、当該事業者の特定地域における発電市場の市場シェアが年間の最大需要時の20%以下という単純なルールであった。この特定地域には連系している隣接地域が含まれる。ただし、連系容量は各制御地域の発電設備の5%~10%だったにも拘わらず、市場シェアの分母となる発電設備には隣接する地域に立地する全ての発電設備が含まれていた。いわゆるHub-and-Spoke(H&S)と呼ばれる考え方である。

市場シェアの考え方は司法省やFERCが企業合併についての審査の際に依拠する指標であるHHI(Herfindahl-Hirshman Index)に係る。市場シェアの二乗を足し合わせものがHHI値となる。市場に1社だけの独占であればHHI値は10,000、完全競争市場に近い市場であれば、HHI値は限りなく0値に近づく。FERCが市場料金認可に当たって考慮するHHIの閾値は2,500である。すなわち、市場を4社が等しく占有している状態である。2,500以上になると、市場支配力のリスクが高くなるとされている。

市場が機能しているかどうかを判断する基準は、市場が有効競争(workable competition)の状態にあるかどうかである。この「有効競争」の概念は今から80年以上も前に当時のコロンビア大学のクラーク教授が提唱したものである。この概念は、現在でも市場が機能しているかどうかを判断する際の基本的概念であることに変わりがない。すなわち、有効競争の状態とは、多数の売り手と買い手が存在し、したがってプレイヤーはプライステイカーであり、プレイヤー同士の共謀がなく、新規参入が可能な状態を指す。

米国では50州の内半数の州で電気事業再編が実施されている。電気事業再編実施州ではインカムベントの所有発電設備の売却が行われた。米国全体では発電設備の20%が売却されている。特に、電気事業再編州の殆どで火力設備の多くが売却され、私営電気事業者(IOU)からnon-utilityであるIOUの関連会社や独立系のIPPに所有権が移転された。

加州では、州内設備5,600万kWの内火力設備約1,800万kWが独立系のIPP等に売却されている。結果として発電設備のインカムベントによる所有率は、一番高いPG&E社でも15%に満たないものになった。テキサス州でも再編にあたり、ERCOT管内の発電事業者の所有比率は20%以下に抑制する措置が講じられている。翻ってわが国の制度改革はどうか。残念ながら有効競争の条件をいずれも満たしていないのが現状である。

構造による診断

再編時の市場支配力についての検知方法は、報酬率規制時代のインカムベントを中心として運営されていた市場の検知方法であったと言える。しかし、その後の電力システムは組織された市場であるスポット市場のように極めてダイナミックな運営になっている。実際、需要、利用可能な供給力、送電線の利用状況等刻々と変化する。したがって、市場支配力の検知についても、年間最大需要時の市場シェアではなく肌理の細かい評価が必要になった。PJMなどでは市場支配力抑制策であるthree-pivotal-supplier testでは時間単位で各売電事業者について審査している。

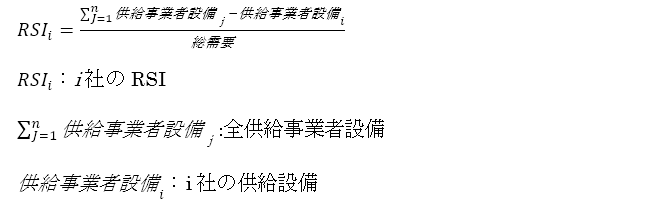

構造分析ツールとしてH&Sよりも優ており、現在規制当局等が利用しているのがPivotal Suppliers Index (PSI)である。PSIは周知のように、供給マージン(供給力-実需要)とこのマージンに占める特定の供給事業者が支配している供給力の比率から市場支配力の有無を判断するツールである。

米国に於いて市場ベースの料金認可に係る規則はOrder 697である。同規則では、市場ベースの料金が認められためには、市場シェアが20%以下であること、PSIテストをパスすることが求められる。この2つのテストがパスできれば、水平的市場支配力が無いと判断される。この段階でパスできなかった事業者は、市場支配力がないことを証明するために、Delivered Price Test (DPT)によってテストされることになる。DPTはPSI、市場シェア、HHIを利用した経済モデルで、FERCがM&A審査に使ってきたものである。特に、このモデルでは限界費用に送電費用を加えたものが市場価格よりも5%以上高い事業者は市場シェアを計算する際に除外されているのが特徴である。PSIは市場シェアの計算が大雑把であったH&Sに比べ、対象を絞ることにより実質的な市場支配力の診断能力を高めたものであると言える。

PSIの類似したツールとしてCAISOが採用しているResidual Supplier Index(RSI)がある。特定の供給事業者の設備を除いた総供給設備が総需要よりも多いかどうかでPivotalかどうかを判断する方法である。具体的には以下の算式で定義されるRSIが1以下であれば、需要を満たすために特定の供給事業者の設備が必要になるので、この特定の供給事業者はPivotalということになる。

PSIは市場支配力を未然に防止するためのツールであるが、PSIによる検知に懐疑的な識者もいる。加州電力危機後の論争で、「売り手側」の有識者と言われるハーバードのホーガン教授は、PSIは特定の供給事業者が需要を満たすために必要であるという事実と、また理論的に出し惜しみによって市場支配力を行使できるということを示しているだけで、当該供給事業者が実際に出し惜しみするとの証明にはならないとした。

パーフォーマンスによる診断

市場支配力の程度を測る診断方法として以下に示すラーナー指標がある。ここでPは市場価格、MCは限界費用、|ε|は価格弾力性とする。

を展開すると(2)の算式が得られる。

この簡単な方程式が示すように、価格弾力性が低くなるにつれ市場価格は競争市場で限界費用によって決められる価格よりも高いものとなる。すなわち、需要曲線が垂直線に近づくにつれ、独占企業のように強い価格決定力を得ることになる。ただ、現実の市場は完全競争市場でも独占市場でもない寡占市場のケースが多い。この寡占市場では、限界費用以上に市場価格を吊り上げる能力は市場シェア如何ということになる。(2)を書き換えるとラーナー指標は以下の数式(3)となる。ここで〖MC〗_iは企業iの限界費用、S_iはi社の市場シェアである。この算式が意味するところは、弾力性がゼロに近くなるにつれて、市場シェアが低いとしても価格を吊り上がる能力に上限はないということになる。

だが、以上のツールでは、市場価格と限界費用の乖離は市場支配力によるものなのか、scarcity rentによるものなのかがわからない。レントはscarcityに由来し、固定費をカバーするのに必要なものである。具体的には限界費用によって決まる市場価格であれば、限界プラントの固定費は市場価格では回収できない。したがって、限界プラントの固定費を回収するためには限界プラントの限界費用以上の価格になる必要がある。

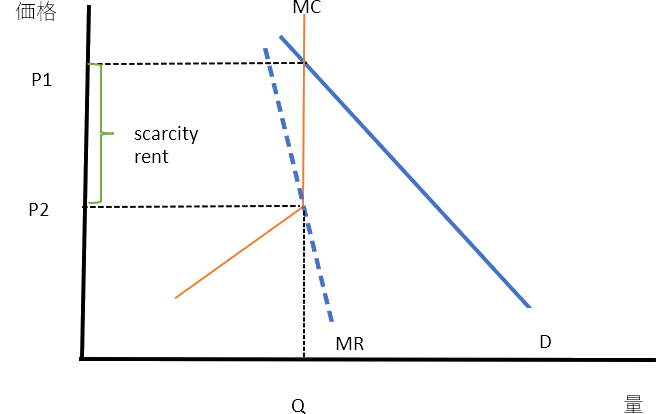

以下の図はscarcity rentがどのようなものかを示すために描いたものである。図の横軸は量、縦軸は価格である。また横軸のQは需給曲線が交差する点であり供給力の上限、P1は需給によって決まる価格、P2は限界費用(MC)が限界収入(MR)と交差する価格である。

Scarcity Rentは図が示すように、P1とP2の差額となる。P1はこれだけの価値があると考える需要家が支払っても良いと考える価格であり、一方P2は最も非効率な限界プラントのMCである。供給力不足になると供給の価格弾力性はゼロとなり垂直になる。仮に、需要側が価格シグナルを受け即座に需要を調整できるようなシステムになっていれば、P1に

価格が設定され、供給力は効率的に配分されるということになるが、実際にはそのようなシステムには未だなっていない。仮にそのようなシステムなったとしても、公平性の観点からP1以下の価格でしか買えない需要家に配分されないのは問題となる。テキサスのようなエナジー・オンリー市場ではこのrentが発電市場への参入インセンティブとなる。供給力不足の程度に応じrentも増えるからである。

図ではMRとMCが交差する供給量の価格がP1となっている。これは独占市場の価格設定方法と同じものであり、価格上昇がscarcity rentによるものなのか市場支配力・市場操作によるものかの評価が難しくなる理由でもある。

行為による診断

現状、需要曲線が垂直あるいは垂直に近いような非弾力的な特性を所与とすると、売り手側での僅かの供給量の操作でも価格が高騰することになる。具体的には、物理的出し惜しみと経済的出し惜しみによって売り手側が棚ぼた利益を得ることが可能である。

物理的出し惜しみとは、市場価格で給電することが可能なのにも拘わらず入札に参加せず給電しないケース。一方経済的出し惜しみとは、本来の限界費用よりも高い価格で入札し意図的に給電しないケースである。

何れの場合も計画停電等の発電側の設備や、運転コストに係る情報が開示されていれば事後的に検証することは可能である。だが非弾力的な特性に鑑み、価格高騰がscarcityによるものなのか、あるいは出し惜しみ、または混在している可能性もあるため価格高騰の要因分析は容易ではない。

加州電力危機の事後検証での売り手側の代表であるホーガン教授グループと買い手側のBrattleグループの間での論争等によって市場支配力の行使に係る知見は深まった。しかしながら、電力市場は、fat boy、ricochet等のニックネームで知られるエンロンによるルールの抜け穴を狙った不正極まる市場操作や、巧妙な物理的、経済的出し惜しみによる市場支配力の行使によって、僅か14カ月の間に400憶ドルに近い富が消費者から供給側に移転したような事件が起こり得る特性を持った市場であることに変わりない。