TOP > コラム一覧 > No.402 日本の出力抑制の議論は時代遅れ

No.402 日本の出力抑制の議論は時代遅れ

2023年11月9日

京都大学大学院経済学研究科特任教授・安田 陽

この原稿は、ローマで書いています。国際エネルギー機関風力技術開発プログラム第25部会 (IEA TCP Wind Task25)「変動性電源大量導入時のエネルギーシステムの設計と運用」の専門会合がローマで開催され、その日程の合間を縫って原稿を書き上げました。現在、日本では「出力抑制狂騒曲」とも呼べる喧々諤々の議論が展開されていますが、この議論を日本から離れた「外からの視点」で冷静に再考してみたいと思います。

出力抑制の国際動向

日本では、出力抑制に関する報道を見ると、「捨てるのはもったいない」「使いきれず無駄にしている」などの感情論に基づくようなネガティブな表現が多く見られます。しかし、筆者が参加する上述の専門会合の有志メンバーが公表した論文1,2では、「出力抑制は必ずしも「悪」ではない」とはっきり明記されています。この認識は多くの再生可能エネルギー発電事業者にとって驚愕かもしれませんが、多くの国際機関や各国規制機関、電力システムに関わる実務者や研究者にとっては「国際常識」となりつつあります。

なぜ出力抑制が「必ずしも「悪」ではない」か、その理由について上記の論文では以下のように記載されています。

- 風力発電事業者は、利用可能なエネルギーの一部が出力抑制されたときに上方予備力を提供することができる。

- 発電電力量を失うことで、結果的にこれらの価値ある系統サービスを提供することができる。

- 風力発電を最適に配分することで、風力発電はエネルギー供給源としてだけでなく,柔軟性や系統サービスの提供者としての役割も果たす。

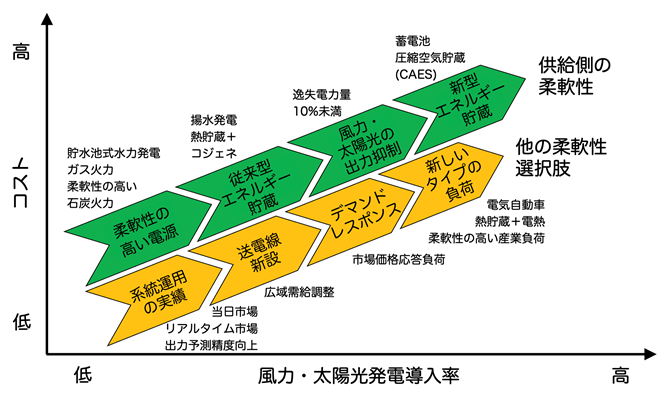

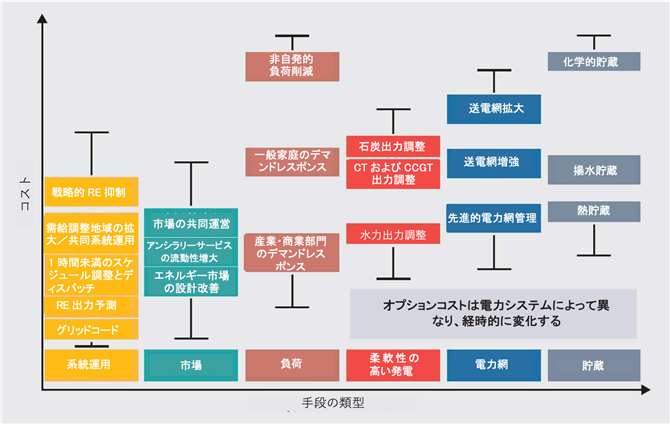

図1にTask25が提唱する柔軟性の選択肢の概念図を示します3。また、図2に国際再生可能エネルギー機関 (IRENA) が公表する柔軟性の選択肢のマップを示します4。この中で,出力抑制(戦略的RE抑制)は蓄電池(化学的貯蔵)の選択肢よりも前(図の左下側)に位置しており,蓄電池よりも先に取るべき低コストの手段と位置付けられています。このように国際動向では、社会的便益の観点から、出力抑制を戦略的に選択することすら推奨されているのです。

図1 IEA TCP Wind Task25による柔軟性の選択肢と選択順序3

図2 IRENAによる柔軟性のコストと優先順位4

日本では「再エネは天気任せで調整ができない」という誤った理解が多く流布していますが、電力工学的には、出力抑制は再生可能エネルギー電源が電力システムに対して供給できる立派な下方調整力(予備力)です。再生可能エネルギー電源は出力抑制をすることによって、現時点でも電力の安定供給に(わずかながらでも)貢献していることになります。問題は、この調整力ないし予備力(さらにより広義の定義である柔軟性)の供給に対する価値が市場で明示的につけられておらず、報酬が支払われないという点にあります 。なお、このことは火力発電が提供する調整力でも同様で、実は再生可能エネルギーに限った話ではありません。つまり、特定の業界が儲かる/儲からないの話ではなく、電力システム全体の最適設計や制度設計が本来議論すべき点になります。

より重要な点は、「社会的便益を最大化する」という観点であり、今回のTask25専門会合でもいみじくも議論があったとおり「出力抑制を最小化する」ことが最終目的ではない、ということを我々は認識する必要があります。そもそも気候変動対策も再生可能エネルギー大量導入も社会的便益を最大化するための手段であり、それ自体が目的化してしまっては本末転倒です。社会的便益の最大化を忘れた議論は、特定の企業や業界のみに利する内向きな議論になりやすく、国民の支持や理解を得ることができません。

日本の出力抑制は「深刻」なのか?

メディアの報道では「出力制御(抑制)が深刻化している」「普及に向けた課題となっている」などの主張も見られます。日本では再生可能エネルギーの出力抑制は本当に「深刻」と言える状態に陥っているのでしょうか? 何を以って「深刻」と言えるかどうかは、再生可能エネルギーの導入が先行する他の国やエリアの事例と国際比較を行うことで、ある程度の指標を得ることができます。

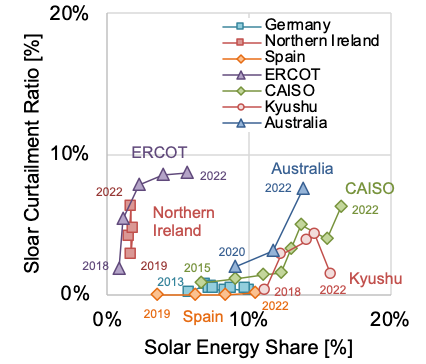

図3はTask25が調査した世界の太陽光発電の出力抑制の国際比較です。ここでは、C-Eマップ (出力抑制率–電力量シェアマップ)と言って、各年の年間電力量シェア(年間消費電力量に対する太陽光発電導入率)と太陽光発電の出力抑制率(本来発電できていた年間電力量に対する抑制された電力量の比率)の相関マップが開発され、ある国やエリアの歴史的推移や国・エリア同士の比較が視覚的かつ客観的に把握することが可能となっています。このように、出力抑制は「年間」の抑制率で評価しなければならず、さらに電力量シェアとの関係も考慮することによって初めて客観的な比較評価が可能となります(それ以外の評価をした場合の弊害については後述)。

図3から視覚的に見て明らかな通り、日本で最も出力抑制が多く行われている九州エリアは、世界の太陽光発電が進む他のエリア (米国カリフォルニア州、オーストラリア) と比較して遜色がないどころか、むしろ良好なレベルに位置していることがわかります。

図3 世界の主な国・エリアの太陽光発電のC-Eマップ5

九州エリアでは2023年になって出力抑制が増えているのは事実であり、2023年前半(1~6月)の実測データから筆者らが推測した2023年の年間抑制率は9.1%と予想されます (なお、九州電力送配電の推測によると2023年度の年間抑制率は6.7%となっていますが6、これは歴年でみるか年度でみるかで数値が異なるからだと推測されます)。この数値が今後も継続するかどうかは確かに「要注意」ですが、少なくとも「深刻」なレベルではありません。さらには、九州エリア以外の他のエリアは抑制率がずっと低く、2023年の年間抑制率の推定値は東北エリアで1.0%、中国エリアで4.0%、四国エリアで2.0%となっており、図3の他の国やエリアの実績と比較すると、むしろ「極めて良好」なレベルに分類されます。

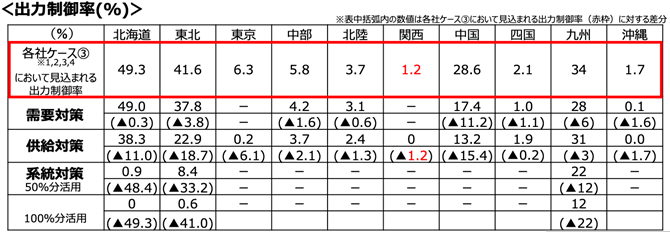

もちろん、他国と比較して出力抑制率が低いから問題がないと判断することは好ましくなく、更なる出力抑制の低減化のための制度設計の議論は必要でしょう。少なくとも表1に示すような経済産業省が公表する文書では7、国際的議論に照らした上でも妥当で合理的な出力抑制低減化の方策が提案されています。これらの方策が適切に導入された場合は、出力抑制は長期的に見ても相当に低減されることが見込まれています。不安を煽るネガティブな印象論ではなく、このような方策を遅滞なく適切を進めるためにはどうすればよいかという議論こそが、今後重要となります。

表1 系統ワーキンググループによる出力抑制長期見通し7

さらに「このままでは破産してまう」「経営が立ち行かない」という主張も一部の太陽光発電事業者から聞こえますが、この点についてデータやファクトに基づき、冷静な考察が必要です。日本の出力抑制は2018年に九州エリアで初めて発生し、他のエリアでも2022年~2023年にかけて徐々に本格化してきました。このことは、裏を返せばそれ以前はずっと出力抑制はゼロに抑えられていたということを意味し、その点こそ、本来着目しなければならない事実です。なぜならば、出力抑制に起因する逸失電力量が発電所の経営や投資に影響を与えるとするならば、運転開始(運開)後の累積で評価しなければならないからです。

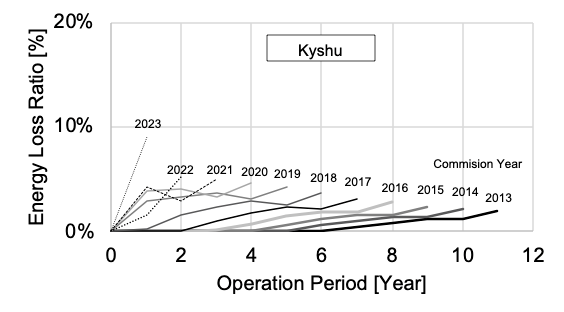

そこで、運開年別に累積出力抑制率を計算したものを図4(九州エリア)および図5(中国エリア)に示します。この2つの図から視覚的にわかる通り、2023年に4~9%程度の出力抑制率が発生したとしても、それ以前の年の出力抑制率はそれよりも小さい(もしくはゼロ)であったため、運開年が早いほど累積抑制率が全体的に低くなる傾向となります。

例えば2013年1月に運開した九州エリアにある太陽光発電所における運開後11年(2023年末)までの累積抑制率(図4の最も右側の折れ線終端)は、1.82%と計算されます。累積抑制率が2023年の年間(推定)抑制率と同一の9.1%となるのは、2023年に運開した発電所(図の最も左側の直線終端)のみとなり、今後毎年同レベルの出力抑制率が続くとすれば、累積抑制率も横ばいとなることが予想されます(累積的に増加するわけではないことに注意)。

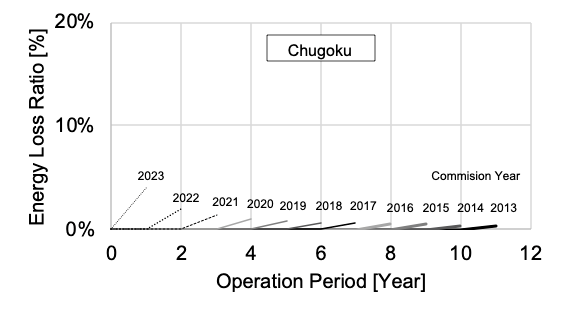

同様に、2013年1月に運開した中国エリアにある太陽光発電所の累積抑制率(図5の最も右側の折れ線終端)は0.34%となり、2023年1月に運開した発電所の1年目の累積抑制率(図5の最も左側の直線終端)は4.0%となります。東北や四国エリアではこの図5よりももっと低い値であり、それ以外のエリアでは事実上ゼロです。このように出力抑制は、系統運用全体で考えるのであれば年単位の抑制率で評価することが望ましく、また発電所の経営や投資を念頭に議論するのであれば、運開後の累積抑制率を考慮しなければなりません。

図4 九州エリアにおける出力抑制による累積損失率8

図5 中国エリアにおける出力抑制による累積損失率8

日本の時代遅れな論調

前述の通り、出力抑制に関する日本での報道を観察してみると「捨てるのはもったいない」「使いきれず無駄にしている」など、数値を伴わない感覚論的な表現や、「普及に向けた課題となっている」「深刻化している」など、根拠を提示せずに恣意的な判断を下す論調が多く見られます。中には、数字を挙げてはいるものの、科学的・学術的観点からは不適切な取り上げ方でチェリーピッキング(数多くの事例の中から自らの主張に有利な証拠のみを選び、それと矛盾する証拠を隠したり無視する行為)となっているケースも多く見られます。

出力抑制に関して不適切な数字と取り上げ方の代表例としては、

- 特定の時間だけの抑制電力 (kW) を提示する(さらにそれを他の電源容量と比較する)

- 特定の月だけの逸失電力量 (kWh) を提示する

- 特定の月だけの逸失利益を提示する

- 特定の月や年間の発生回数だけを提示する

- 前年との増加率を提示する (前年の実績値がゼロに近い場合、比率は極端に大きくなりやすい)

が挙げられます。前節で述べた通り、本来、出力抑制の評価は年間抑制率やさらには発電所運転開始後の累積抑制率で動向しなければなりません。そのような評価をせず、上記のような特定の(特に出力抑制が最も多かった月だけ)を取り上げる行為は、出力抑制を恣意的に過剰に見せていることにとなり、客観的指標とはならないばかりか、不安を煽る恣意的な印象論的になりかねません。

仮に、発電所の経営に現時点で大きな支障があるとしたら、そもそも出力抑制をどの程度見込んでいたかなどファイナンスの組み方や、メンテナンス不足による出力低下による逸失利益がないかを問題にした方がよいでしょう。自己の主張を恣意的に強調するためにさまざまなリスクの一つに過ぎない出力抑制のみを大きく取り上げて数値をチェリーピッキングするとしたら、前述の社会的便益を無視してまで自己利益を追求すること同じであり、国民から不信感をもたれてしまうでしょう。

このように、本来、市場の透明性や非差別性を訴える立場であるはずの新規参入者が、社会的便益や全体最適設計に関して無関心で、既得権益化し目先の利益しか考えないかのような主張が多いという状況こそ、またそれをメディアが無省察に取り上げてしまうという状況こそ、日本における再生可能エネルギー普及にあたっての課題であると言えるでしょう。日本の出力抑制の議論は世界から10年遅れているということを、我々は認識すべきです。

一方、将来の前向きな議論に目を転じると、現在日本でもフィードインプレミアム(FIP)制度や、支援制度なしの市場取引やコーポレート電力購入契約(PPA)の議論が進みつつあります。いつまでもFIT制度にしがみついて既得権益化させるのではなく、このような新しい制度に移行すれば、時間前市場や需給調整市場においてスポット市場でのkWhの価値以上の高い付加価値で柔軟性を販売し、出力抑制下でも収益を向上させることも可能です。

したがって、今後日本で出力抑制を適切なレベルに維持し社会コストを最適化させるためには、

- ネガティブプライスの早期導入

- 適切に制度設計されたFIP制度への速やかな移行やコーポレートPPAの普及促進

- 小規模発電事業者のリスクをヘッジする役割を持つアグリゲータービジネスの普及

- 小規模発電事業者でも(直接、もしくはアグリゲーターを通じて)時間前市場や需給調整市場に非差別的に参加が可能となる市場設計と市場監視の構築

- 投資を減退させないよう出力抑制に関する将来見通しの定量評価と適切なレベルに出力抑制を維持する手段の費用便益分析

が重要となるでしょう。日本の出力抑制の議論が、単なる特定業界や特定技術の損得の問題に終始せず、新しい時代の新しい市場設計と社会的便益の観点から議論が進むことが望まれます。

参考文献

1Y. Yasuda, et al.: C-E (curtailment - Energy share) map: An objective and quantitative measure to evaluate wind and solar curtailment, Renewable and Sustainable Energy Reviews, 160 (2022) 112212.

https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/dp046.html

2安田 陽 他: 出力抑制-電力量シェア(C-E)マップ -風力・太陽光発電の出力抑制を評価するための客観的・定量的手法, 京都大学再生可能エネルギー経済学講座ディスカッションペーパー, No.46 (2023). https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/dp046.html

3IEA TCP Wind Task25: 風力・太陽光発電の系統連系, ファクトシートNo.1, NEDO

https://www.nedo.go.jp/content/100923371.pdf

4国際再生可能エネルギー機関 (IRENA): 変動性再生エネルギー大量導入時代の電力市場設, 環境省 (2019) https://www.env.go.jp/earth/report/sankou2%20saiene_2019.pdf

5Y. Yasuda et al: Latest Wind and Solar Curtailment Information: statistics and future estimations in various countries/areas, 22nd Wind and Solar Integration Workshop, WISO23-143 (2023).

6九州電力送配電: 2023年度出力制御見通し他について, 経済産業省 第47回系統ワーキンググループ資料2-2, 2023年8月3日 https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/pdf/047_02_02.pdf

7経済産業省: 再生可能エネルギー出力制御の 長期見通しについて, 第45回系統ワーキンググループ資料1, 2023年3月14日https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/pdf/045_01_00.pdf

8安田陽・奥山恭之・大門敏男: 小規模太陽光発電所の経年劣化と出力抑制による逸失電力量の比較, 2023年日本太陽エネルギー学会研究発表会講演論文集 (2023)【発表予定】

(キーワード:出力抑制(出力制御)、柔軟性)