TOP > コラム一覧 > No.414 再エネの大量導入は原発とバッティングするのか?―再エネ出力制御の要因分析とその解決法―

No.414 再エネの大量導入は原発とバッティングするのか?

―再エネ出力制御の要因分析とその解決法―

2024年3月28日

㈱東洋生興 専務取締役 前川 正敏

京都大学大学院経済学研究科 教授 諸富 徹

1. 2023年に再エネの出力制御が激増

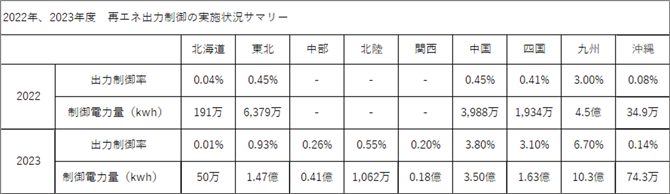

2023年は、再生可能エネルギー(以下、「再エネ」と略す)の出力制御が激増した、大きな転機の年となりました。表1が示すように、23年は22年比で北海道を除くすべての電力会社で出力制御が増加、とくに東北、中国、四国の各電力会社管内で出力制御が激増したことが読みとれます。また中部、北陸、関西の各電力会社管内では、23年に初めて出力制御が実施されました。

つまり2023年は、出力制御が量的に急拡大したこと、そして地理的意味でもそれが全国的拡大を示したこと、これら2点でそれ以前とは異なる、新たなステージに突入する画期になったといえるでしょう。

表1 2022年および23年の再エネ出力制御実施状況

[出所]資源エネルギー庁「再生可能エネルギーの出力制御の抑制に向けた取組等について」

(2023年10月16日)より作成.

[注]東京電力は両年とも出力制御を実施していないため、表から除外してある。

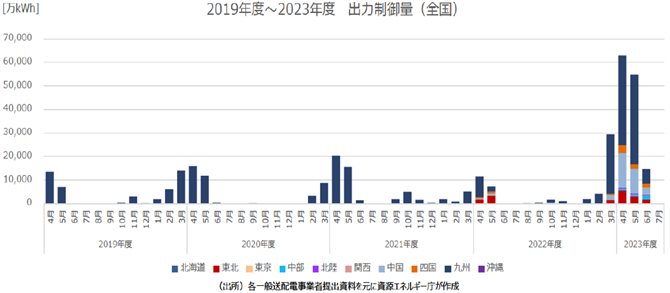

図1は、2019年度から23年度にかけての出力制御量(全国)の推移を示しています。ここから、2019~22年度までであればほぼ九電管内に限定されていた出力制御が、23年度には西日本エリア(中国、四国エリア)に拡大、九州、中国、四国管内の出力制御で全国の出力制御の大半を占めるまでに急伸していたことが読み取れます。

本稿では、なぜ23年に再エネの出力制御が激増したのか、政府機関等が公表している統計データに基づいて、西日本3エリア(関西、中国、四国)を対象とし、その原因分析を試みたいと思います。西日本3エリアを対象とする理由は、(1)この3エリアで22年、23年ともに出力制御が実施されたこと、(2)ともに周波数60Hrzのエリアに属していること、(3)相互に電力融通が行われ、つねに同一の均衡市場価格が成立していること(つまり一体的な市場が成立していること)、以上3点になります。

これに対して九電管内は、関門海峡の連系線の容量制約が原因となって、たびたび3エリアとは異なった市場価格の付く「市場分断」が起きています。本稿は連系線を通じた電力潮流も分析対象とするため、九州電力は分析対象から外すことが望ましいと判断しました。

図1 2019年度から23年度にかけての出力制御量(全国)の推移

[出所]資源エネルギー庁「再生可能エネルギーの出力制御の抑制に向けた取組等について」(2023年9月8日:

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/pdf/048_01_00.pdf )

本稿は、私たちの共著コラム「再エネ出力制御の実態と影響、その解決に向けて~太陽光発電事業者の視点から~」(京都大学大学院経済学研究科再エネ講座コラム,No.401:https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0401.html )に続く第2弾です。第1弾では、筆者の一人である前川の事業の実例を通じて、再エネ出力制御の実態をミクロの視点で明らかにし、出力制御を最小化するための処方箋を描きました。これに対して今回は、マクロな視点での分析となる点が異なります。しかし前回同様、どうすれば出力制御を最小化できるのか、分析結果に基づいて処方箋を引き出すことを試みる点は、前回と変わりません。

さて、本稿の主題となる再エネの出力制御が23年に急増した要因について、資源エネルギー庁(以下、「資源エネ庁」と略す)は、次の3点を指摘しています。第1は、連系線を活用した域外送電量の減少、第2は、需要の減少、そして第3は、晴天日や水量の増加(太陽光や水力の発電量が増加)、です1。メディアでも、「再エネ電源(主に太陽光発電)の導入量が急増したため、複数のエリアで同時に再エネの出力制御が発生した」との原因分析が目立ちます。

しかし、本当にそうでしょうか。以下の統計的検証で明らかなように、太陽光発電の伸びは鈍化しています。風力発電も本格普及には程遠い状況です。にもかかわらず、再エネの出力制御はなぜ23年に突然、急増したのでしょうか。再エネ発電量の増加が要因だとする資源エネ庁の指摘はデータと矛盾しており、首を傾げざるをえません。では真の原因は何か、これを突き止めるのが本稿の目的となります。

2.出力制御の激増を引き起こした要因は何か

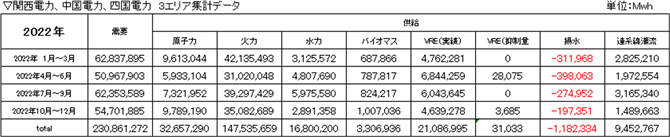

以下では、西日本3エリア(四国電力、中国電力、そして関西電力)を対象とし、2022年および23年の電力需給実績データを比較検討することで、23年の出力制御量が急増した要因を分析します2。

表2 西日本3エリアの4半期ごとの電力需給状況(2022年、23年)

[注1]VRE(Variable Renewable Energy:変動電源)とは、太陽光と風力による発電電力量の合計を指す.

[注2]連系線潮流データがプラス値の場合は他エリアからの電力供給、マイナス値の場合は他エリアへの電力供給を意味する.

表2の上半分は、2022年と23年の西日本3エリアにおける電力需給状況を、年間、および4半期ごとに集計したものです。これは注2に挙げたデータから、①各エリアの2022年と23年需給実績データ(時間毎)を抽出し、②それを日別⇒月別⇒四半期別⇒年間と集計を積み重ねる手順で作成しました。表2の下半分は、2022年から23年にかけての変化を、前年比(23年/22年)と変化量(23年―22年)で年間、および4半期ごとに示しています。

データを年間だけでなく4半期ごとにも集計したのは、季節的な特徴を捉えるためです。再エネの出力制御は4~6月期にもっとも頻繁に実施され、抑制電力量も最大となります。気温が温和で冷暖房需要が低下する一方、晴天が多く、太陽光による発電電力量が大きく伸びるため、電力供給が電力需要を上回り、需給バランスを保つために出力制御が要請されるからです。実際、表2から両年とも、4~6月期のVRE(変動電源:太陽光発電+風力発電)抑制量が、年間を通じた総抑制量の90%以上を占めていることが分かります。

では次に、22年と23年の年間データ(表2の「total」欄)の比較から、何が見えてくるでしょうか。次の4点が浮かび上がってきます。

- 22年から23年にかけて電力需要量は4%の減少

- 原子力発電による電力供給量が大幅に増加(前年比144%、14,424,889MWhの増加)。この結果、固定電源(優先給電ルールで出力制御されない電源=原子力+水力の電力供給量)の総需要に対する比率は、22年の21%から23年の29%へと上昇

- VREの電力供給量はほとんど変化しなかった一方、VRE抑制量は激増し、22年の12.5倍もの水準に増加

- 23年の連系線潮流(他のエリアから受け入れる電力量)が前年比で4%となり、96%もの減少を記録

以上が、データから読みとれる「実際に起きたこと」です。これを、資源エネ庁による出力制御急増の要因分析と突き合わせてみましょう。上記1)については、資源エネ庁の「②需要の減少」とたしかに符合します。ところが2)の原子力の発電量急増については、資源エネ庁の資料では不思議なことに一切、触れられていません。また、3)は資源エネ庁の「③晴天日や水量の増加(太陽光や水力の発電量が増加)」との指摘とは異なる事実を示しています。表2に示されていますように、22年から23年にかけてのVERの増加率はわずか3%であり、事実上、横ばいです。したがってこれが、VER抑制量が前年比12.5倍にも達した主因の1つであるとは、とても考えられません。

最後に4)は、資源エネ庁の「①連系線を活用した域外送電量の減少」とたしかに符合します。しかしこれは本当に、再エネ抑制の真の要因なのでしょうか。重要なのは、なぜ連系線を活用した域外送電量が減少したのかを問うことです。筆者らの仮説は、上記2)の原発急増が原因となって4)の連系線潮流の急減が起き、そのことが23年における出力制御量を急伸させた原因となったのではないか、というものです。なぜなら、22年から23年にかけて最大の伸び(44%の増加)を示したのは、原子力発電量に他ならないからです。

以上の仮説を検証するため、年間出力制御量の90%以上を占める4~6月期に対象を絞り、この期間に何が起きていたのかをさらに詳細に検証することにしましょう。

3.2023年4~6月期に西日本3エリアで何が起きていたのか?

表3は、2022年と23年における西日本3エリアの4月~6月期電力需給の状況を示したものです。この表から読み取れるのは、次の通りです。①23年の電力需要は前年比4%減となっていること。②原子力発電量は前年比194%とほぼ倍増していること。ちなみに、2022年の稼働状況は関電2基、四電1基、23年の稼働状況は関電5基、四電0基(定期検査)となっています。③太陽光発電量は前年比91%と約1割の減少となる一方、抑制量は前年比1257%の激増となっていること。最後に、④連系線潮流は前年比マイナス156%となり、22年は域外から電力を受け入れていたのに、23年は逆に域外に電力を送電する側に転じたこと、以上です。

表3 2022年・23年における西日本3エリアの4月~6月期電力需給状況

[注]2022年4月~6月期は高浜原発4号機、大飯原発3号機の2基が稼働していたが、2023年4月~6月期は、美浜原発3号機、高浜原発3号機、大飯原発4号機が追加され、5基が稼働していた。2024年2月現在、高浜1号、2号基も再稼働し、合計7基稼働している(定期検査は随時)。3

以上から23年4~6月期は、電力需要が減少する中で原発の発電量が倍増したこと、他方で火力発電量は減少しましたが、VERよりも優先給電される水力とバイオマスの発電量が増加したことで、以上4種(原発+火力+水力+バイオマス)の電源で電力需要の90%が満たされる状況となりました。

これに、出力抑制がなかった場合の潜在的な太陽光発電量(表3の「VER(実績)」+「VER(抑制)」)を加えると50,522,471MWhの発電量となり、電力需要を1790791MWh、比率にして3.7%、電力供給量が上回る状況となっていました。

電力需給のバランスが崩れると、最悪の場合は停電等の事故に至るリスクがあります。ゆえに、供給量を抑えるべく再エネの出力制御に至ったというわけです。しかし、電気が余るならば、それを電気の足りていないエリアに域外送電すれば問題は解決するではないか、と思われる読者もいらっしゃるかもしれません。たしかに2022年ならば、そうして問題を解決できていたのですが、23年にはその途は閉ざされてしまいました。

なぜなら、すでに指摘しましたように、西日本3エリアは22年には域外電力の受け入れエリアだったのに、23年には逆に、域外に送電するエリアに転換したからです。これが、VERを抑制せざるをえなくなった大きな要因です。そして、これら一連の変化の起点となったのが原発発電量の倍増であった点は、改めて強調しておきたいと思います。

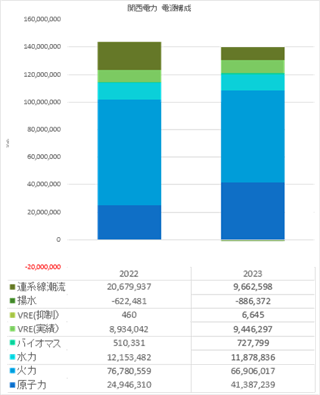

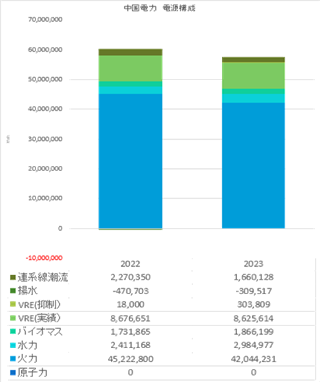

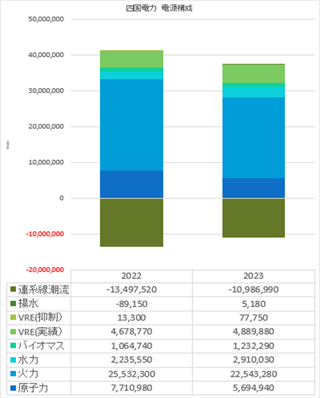

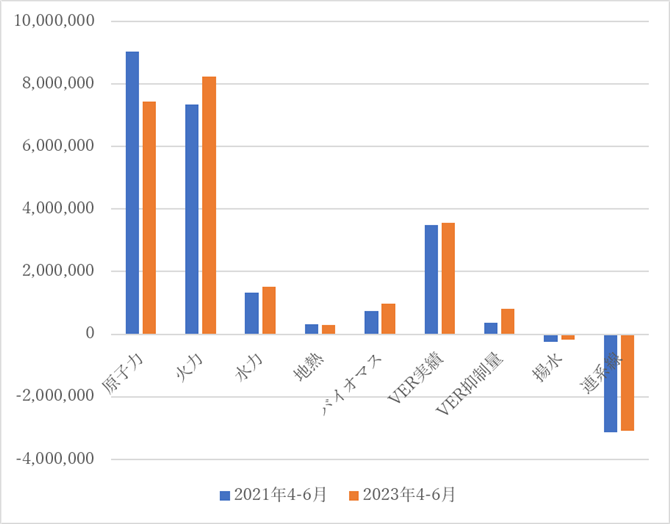

図2 西日本3エリアの電力供給規模、電源構成の比較(2022年&23年:年間,MWh)

ここまでは、西日本3エリアの電力需給状況を関西、中国、四国の3電力会社管内の集計量で分析してきました。しかし、それでは3電力会社それぞれの特徴や、3エリア相互での電力のやり取りを検証することができません。そこで次は、各電力会社のデータを検証することで、原子力発電の発電量急増が西日本3エリアにどのようなインパクトをもたらしたのかを、より詳細に確かめることにしましょう。

図2は、西日本3エリアの各電力会社における2022年、23年の年間の電力供給量と電源構成を示しています。各エリアとも火力発電が過半を占め、化石燃料依存度が高いことがわかります。3電力会社とも、①電力需要の減少に合わせて電力発電量を減らしている点、②VER発電量にほとんど変化がみられない点では、共通しています。これとは対照的に、各電力会社が相互に異なっている特徴を挙げるとすれば、次のようになります。

- 原子力の発電電力量は2023年に、中国電力管内ではゼロ、四国電力管内では減少しているのに対し、関電エリアで総発電量の20%(22年)から32%(23年)を占めるまでに急拡大、域内発電で域内電力需要を満たす能力が高まり、連系線を通じた域外からの電力供給に依存する度合いを引き下げる結果となっています。

- 連系線潮流は2023年に、関電エリアでは22年比47%となっており、前年の受け入れ能力の半分未満となってしまったことが分かります。逆に、四国電力管内における連系線潮流(域外送電量)は、22年比で81%と2割近くも減少しています。これは恐らく、関電エリアにおける上記1)の結果、つまり受け入れ能力の低下と表裏の関係にあると推測されます。

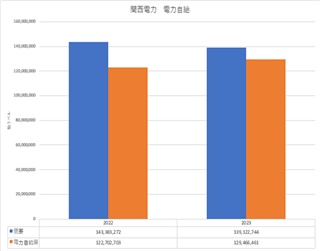

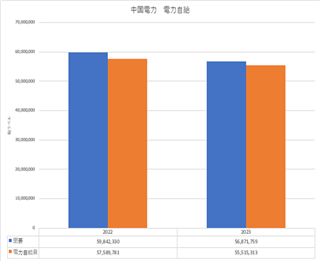

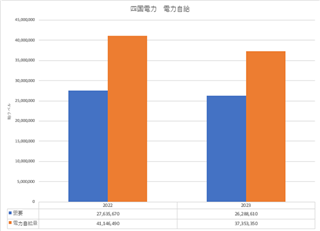

このことは、図3をご覧いただければ明瞭になります。この図は、2022年と23年における各電力会社の電力需要量と供給量を対比的に示したものです。関西電力管内では電力需要が減少するなか、原発の発電量が著増して電力供給量が増加したため、図3の最上段に示されているように電力の需給ギャップが縮小しました。域内の電力需要をどれだけ域内の電力生産で賄っているかを表す「電力自給率」は、86%(2022年)から93%(2023年)に上昇、関電の域外電力への依存度が減少したことが分かります。

こうした変化により最も大きな影響を受けたのは、四国電力です。図3の最下段に示されているように、四国電力はむしろ、その電力供給量が需要量を30%超(22年)も上回っている点で、西日本エリアの他の2社と異なる特徴をもっています。域内で消費しきれない電力は、関電エリアへ域外送電されているのです。

ところが、四国電力の発電量は2022年から23年にかけて約1割(9.2%)も減少し、電力の超過供給量が大きく縮小しました。これは、関電エリアの電力自給率が高まったため、四国電力から関電エリアに域外送電する必要性が縮小したためだと思われます。ちなみに、わずかながら中国電力でも需給ギャップが縮まっています(図3の中段を参照)。

このように原発発電量の増加は、関電エリアの電力域内需要を域内の電力生産で満たす比率(自給率)を高めました。関電管内の受け入れ能力が縮小した結果、四国電力(そして中国電力も)は余剰電力を削減し、関電エリアへの域外送電を縮小させました。この点は、図2の各電力会社「電源構成」における「連系線潮流(茶色)」のところに注目頂きたいのですが、四国電力では連系線潮流(域外送電)が22年から23年にかけて大きく減少しているのに対し、関西電力では連系線潮流(受け入れ)が大きく減少している点に示されています。両者は、表裏の関係なのです。

図3 各電力会社の電力需要量と供給量の比較(2022年&23年:年間,MWh)

このように、23年は間で関電エリアでの原発発電量の急増により、西日本3エリア間の電力のやり取り(連系線潮流)が減少、四国電力や中国電力は再エネの発電量が増加しても、余剰電力を関電エリアに送って解消させることができなくなったため、VERの抑制を強めざるをえなくなった、という構図が浮かび上がってきます。これが、23年に再エネの出力制御が急増した背景要因だと思われます。

4.2023年6月4日(西日本3エリアすべてで出力制御実施)のオペレーションの検証

出力制御急増の背景要因は、以上で解明したとおりですが、出力制御を実施せざるをえない状況下にあっても、オペレーション上の工夫によって制御量をさらに低減させることはできないものでしょうか。この問いに答えるにはまず、出力制御実施日に各電力会社がどのように各電源を運転していたのかを検証し、改善の余地があったか否かを検証する必要があります。そこで以下、3エリアすべてで同時に出力制御が行われた唯一の日である2023年6月4日当日、各電力会社がどのようなオペレーションを行ったのかを、連系線潮流も含めて検証することにしたいと思います。

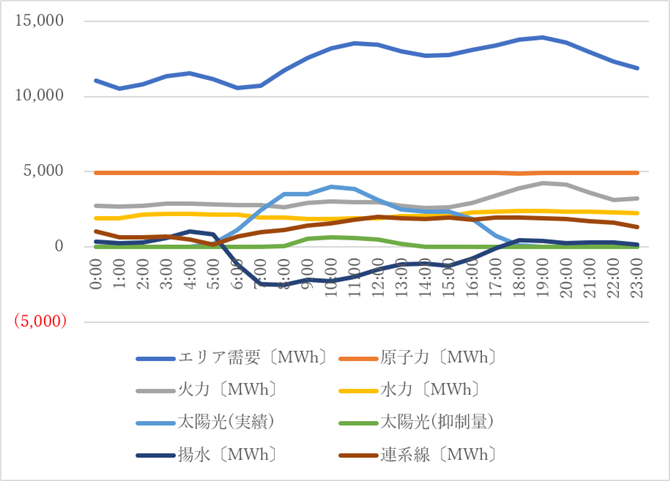

図4 2023年6月4日における関西電力のオペレーション

図4は、2023年6月4日における関西電力のオペレーションを示しています。縦軸に電力量、横軸に当日の0時から24時までの各時間帯がとられています。図の上方に紺色で描かれた電力需要に対して、各電源が時間帯によって出力をどのように上下動(調整)させたのかが、一目瞭然となっています。

赤色で描かれた原子力は、約5,000MWhの水準で見事に定格運転されていることが分かります。これに対して灰色で描かれた火力は、供給側の調整弁として夜間の需要ピーク時(19:00~20:00)に出力を上昇させている以外は、約3,000MWh未満の水準でほぼ定格で運転されています。

水色で描かれた太陽光は上に凸のカーブを描いています。これに対して、ちょうど太陽光の発電カーブを上下反転させたかのように、濃紺色で描かれた揚水が下に凸のカーブを描いていることが分かります。つまり、関電エリアにおけるこの日の出力制御回避策は、主として揚水発電が担ったということになります。

にもかかわらず結局、この日は緑色で描かれているように、8:00~14:00の時間帯で出力制御が実施されました。電力広域的運営推進機関(OCCTO)は、出力抑制の検証結果でその妥当性を認定しています4。

茶色で描かれた連系線潮流(域外からの電力の受け入れ)は、日の出とともに増加し続け、午後には2,000MWhまで増加しています。これは、一部は出力制御対応のためだと思われますが、夕方から夜にかけて高原状態を形成していることから、夕方~夜間の電力需要ピークを満たすために、他のエリアから電力を受け入れる動きだとみられます。

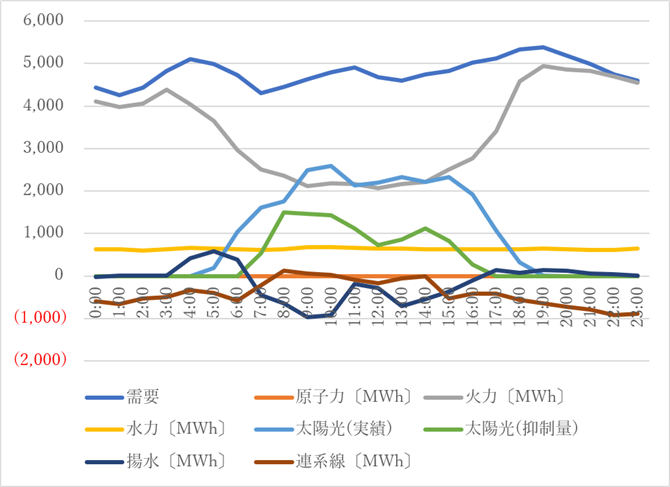

図5 2023年6月4日における中国電力のオペレーション

次は、中国電力です。2023年を通じて、中国電力管内では原子力発電所は稼働していませんでした。太陽光(水色)の発電状況は関電エリアとほぼ同じですが、これへの対処法には、関電と異なった特徴がみられます。揚水(濃紺色)が正午前後を除いて下に凸の形状をしている点は、関電と同じです5。それに加えて火力(灰色)もまた、下方に大きく湾曲する形状となっている点が、関電と異なっています。揚水に加え、火力も再エネ出力制御の低減策で重要な役割を果たしていることが明白です。

不思議なのは、出力制御が行われている時間帯に連系線潮流がマイナスからプラスに転じ、域外から電力を受け入れている点です。再エネ出力制御の低減という視点からすれば、逆に域外送電すべきでしょう。本来とは逆のオペレーションが行われているのは、太陽光発電が大きく需要を上回る九州電力による域外送電を受け入れているからではないかと推察されます。

図1に示されているように、九電エリアは中国電力エリアを上回る太陽光発電量を記録しています。そのため発生する九電の余剰電力受け入れに中国電力が協力したのではないでしょうか。結果として、再エネが出力制御されている時間帯にも連系線潮流が正の値をとるという一見、矛盾した対応がとられたのではないかと推測されます。こうして、一方で九電エリアから余剰電力を受け入れ、他方で関電エリアに余剰電力を送電できなくなった中国電力管内では、再エネの出力制御を強化せざるをえなくなったと推察できます。

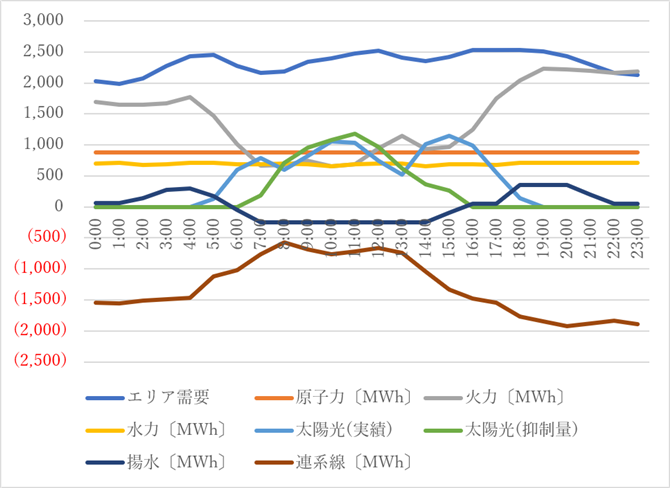

図6 2023年6月4日における四国電力のオペレーション

最後は、四国電力です。そのオペレーションは中国電力と一定の共通性をもっていますが、四国電力の独自性もみられます。火力(灰色)が揚水(濃紺色)とともに出力制御の低減に参加している点は、中国電力と同じです。ところが、揚水の調整力がいかにも不十分です。図6では午前4時から午後6時にかけて浅い鍋底のような形状を描いており、太陽光の発電電力量を吸収するにはまったく不十分な能力しか発揮できなかったことを示しています6。

連系線潮流(茶色)も一見すると、形状は中国電力と同じに見えます。ただし、四国電力の場合は常時、域外送電を行っている点に独自性があります。また、再エネの出力制御を低減するという視点では、本来は昼間の時間帯に域外送電を拡大しなければならない(下に凸の形状を描かなければならない)はずです。ところが実際は、域外送電を縮小する逆のオペレーションとなっていました。これは関電エリア、中国電力エリアともに受け入れ余力が縮小しており、域外送電したくてもできなかったという事情によるものと思われます7。

こうした状況のため四国電力の対応能力は限られ、当日の8:00~14:00の時間帯には太陽光発電量を超える大きな抑制が行われました。つまり、この時間帯の太陽光発電はすべて、捨てられたことを意味します。

5.オペレーションの検証から明らかになったこと

以上の3エリアにおけるオペレーションの検証結果は、以下のようにまとめることができます。

- 原子力と水力は「固定電源」と呼ばれるように、電力需給状況に関わらず24時間定格運転し、図4~図6では水平線として描かれる点に特徴があります。原子力の発電電力量の増加は、この水平線が上方にシフトすることを意味します。各エリアにおける再エネの受け入れ余地は、各エリアの電力需要カーブと固定電源の水平線との間の領域に依存して決まってきます。水平線の上方シフトはこの領域の縮小をもたらし、再エネの受け入れ余地を減少させる効果をもちます。

- 火力発電(とくにガス火力発電)は、固定電源とVERの間で、電力需給バランスを整える調整電源としての役割を果たしていることが読み取れます。また、出力制御が発生する際は、揚水とともに火力がその低減策に参加していることが明らかになりました。図5の中国電力のケースのように、再エネの発電量増加に合わせて火力の発電量を十分に絞り込むことができれば、出力抑制の低減にかなり効果を発揮できることが伺えます。2023年6月4日の実績を見る限り、関西電力が火力を出力抑制低減のための調整力として用いた形跡は見られません。しかし、もし関電がそうしたオペレーションを行っていれば、出力制御を回避できた可能性があります。

- 本稿の分析を通じて私たち自身がもっとも驚いたのは、連系線を通じた送電が出力制御の低減に役立っていないという事実でした。再エネの出力制御が問題になるときは必ずと言ってよいほど、「電力系統の増強」が対策として挙げられます。これは正しいと思いますし、私たちもそれを支持します。しかし、現実を分析して改めて痛感したのは、原子力の発電量が急増して域内電力需要を満たしてしまえば、電力の受け入れ余地はなくなってしまうということです。これでは、いくら系統増強に投資しても問題は解決しません。

- 最後に、本稿の分析を通じて私たちは、揚水の潜在的可能性についても改めて気づかされました。図4~図6が示すように、揚水は再エネ発電の電力量が増加したときに、そのインパクトを吸収すべく操作可能な、もっとも効果的かつ強力な手段だといえます。揚水は元々、原発の夜間電力で揚水し、昼間の電力需要を満たすために発電を行うべく開発されました。しかし再エネ大量導入時代にその潜在能力は、再エネの出力制御最小化のために最大限、活用されるべきでしょう。問題は、その潜在能力が必ずしも最大限に活用されていない点です。そのオペレーションはつねに、「設備容量>稼働計画量>実績量」となっています。その背後に様々な事情があることは承知していますが、是非その最大限の活用を期待したいものです。

6.再エネの大量導入は原発とバッティングするのか?

ようやく、本稿のタイトルでお示しした問いに回答を与えるところまで辿り着きました。この問いに対する回答は、「Yes」になります。まさに本稿全体を通じて、関電エリアにおける原子力発電量の急増が、再エネ出力制御の急伸をもたらしたことを統計データの検証を通じて明らかにしてきました。

原子力発電量が急増した原因はもちろん、原発の再稼働の進展です8。図7は、西日本3エリアにおける2022年~2023年の原発発電量の推移を示しています。22年と比べて23年は原発の再稼働が進んだことで、発電量が顕著に増加したことが示されています。岸田政権は原発の再稼働に力を入れており、今後は西日本だけでなく、東日本でも原発の再稼働が取沙汰されるようになっています。そうなれば、西日本で起きたのと同様の出力制御の急拡大が今後、東日本でも起きることが予想されます。つまり、再エネの大量導入と原発がバッティングする状況が今後、全国拡大しかねません。

図7 西日本3エリアにおける原子力発電量の推移(MWh)

[出所]日本原子力産業協会「日本の原子力発電所の運転実績」より作成(https://www.jaif.or.jp/category/column/npp/ ).

私たちはもちろん、再エネの大量導入にともなって出力制御が必要になることを理解していますし、それに反対しているわけではありません。それでも本稿であえて再エネと原発の関係を問うたのは、再エネ出力制御の原因に関する正しい認識なしに、正しい対策は立てられないと考えるからです。再エネと原発がバッティングするという事態はドイツでも議論の対象となっていましたし、日本でも今後、この問題が深刻化する可能性に対して議論と備えが必要です。2030年以降、北海道や東北で洋上風力が次々と運転開始していくでしょう。しかし、その時に東日本で原発の再稼働が進展していれば、せっかく発電した洋上風力の電力を受け入れる余地がほとんどない、といった事態が生じかねないのです。そうなれば、せっかく北海道・東北で系統増強投資を行っても電力を受け入れようがなく、無駄な投資に終わってしまいかねません。

それでも出力制御が必要だということになるなら、再エネの主力電源化を掲げる限り、出力制御はすべての電源に対して公平かつ最も費用効率的な形で実施されるべきでしょう。現状は優先給電ルール上、原発と水力発電はVERに優先して給電されることになっています。しかし、本当にこれでよいのでしょうか。

再エネは燃料費がかからないため、追加的に1単位の発電を行うコスト(限界費用)が、あらゆる電源の中で最小です。こうした条件下では火力や原発など、より限界費用の高い電源を出力制御の対象とする方が、節約できる発電コストがより大きくなるので、経済的にも合理的です。逆に限界費用がほとんどゼロの再エネ電力を止めるのは経済的な損失を意味し、合理的な選択だとはいえません。

「誰が出力制御すべきか」を電力会社に恣意的に決めさせるのではなく、卸電力市場における価格メカニズムを用いることで、公平かつ費用効率的に決定すべきではないでしょうか。そのもっとも有力な方法が、「マイナス価格」の導入です。これは、電気が貯蔵できないために生じる電力市場設計の論理的必然です。この場合、卸電力市場で電力供給が需要を超過すればマイナスの価格が付くのです。発電事業者が売電するには、顧客にマイナス価格で支払いを行うことで電気を引き取ってもらう必要があります(まるで廃棄物のようですが・・・)。この価格の下で採算の取れない事業者は、発電を自発的に止めることになります。こうして「誰が出力制御すべきか」という問題は、透明な形で市場メカニズムを用いて決定されます。

その結果、原発が出力制御を行うこともありえるでしょう。実際、原発が稼働していた時代のドイツでは、再エネの変動性を相殺するように原発の追随運転が行われていました。こうすれば、再エネと原発の共存が可能です。あるいは、出力制御がもっとも頻発する毎年4~6月に原発の定期点検を行うことにすれば、固定電源の比率を下げることができ、再エネの受け入れ余地を拡大できるでしょう。結果として、出力制御を大幅に減らせるのではないでしょうか。

再エネの主力電源化と原発の再稼働の両方を目指す「二兎を追う」戦略を追求するのであれば、「両者はバッティングしうる」との基本認識を共有しつつも、それが顕在化しないようあらゆる対策が取られるべきだと思います。本稿では、主として電力の供給側に着目して議論してきましたが、もちろん電力の需要側に着目した議論も大変重要です。この点については、筆者の一人である諸富が別の箇所で詳細に論じていますので、そちらをご参照ください9。

再エネの出力抑制は不可避だとしても、それを最小化するためにあらゆる知恵を絞ろうではありませんか。それが再エネの主力電源化を実現する途であり、日本のカーボンニュートラル化を確実にする途でもあるのです。

【補論】九州電力管内:2021年と23年の比較

以上が、私たちがデータから検証を行った結果であり、主張したいことのすべてになります。1点だけ、補論として付け加えたいことがあります。実は、今回の分析対象に含めなかった九州電力(以下、「九電」と略す)管内では、2021年に原発の発電電力量が23年よりも大きいのに、VER制御量が23年よりも小さいという現象がみられました。これは、「原発発電量の増加が再エネ抑制量の増加につながった」という私たちの結論と矛盾するように見えます。そこでこの点を、補足的にデータで検証することにしましょう。

表-補 九州電力管内における2021年と23年の電源構成の比較(4-6月期,MWh)

図-補 九州電力管内における2021年と23年の電源構成の比較(4-6月期,MWh)

[出所]表-補、図-補とも、九州電力送配電「エリア需給実績」に記載のデータより作成

(https://www.kyuden.co.jp/td_service_wheeling_rule-document_disclosure.html ).

表-補および図-補は、出力制御が集中的に行われる4-6月期に絞って、2021年と23年の九電管内の電源構成を示したものです。表がデータをそのまま記載しているのに対し、図は見やすいように、それを棒グラフで表現したものになります。

この図表からはたしかに、23年比で21年は原発発電量が大きく、VER抑制量が小さくなっていることが読み取れます。これは、なぜ可能になったのでしょうか。本論とは逆に、思考実験として仮想的に23年⇒21年の変化が起きたとすれば、その要因は何によって引き起こされたのかを考えてみましょう。

もっとも大きいのは、火力発電量の減少です。原発発電量の増加分の6割近く(57%)は、火力発電量の減少で相殺されています。これは、西日本エリア3社の場合と同様の動きだといってよいでしょう。次に、私たちは連系線を通じた域外送電が行われるか、あるいは揚水発電が機能することで、需給バランスが保たれたのではと予想しました。しかし、図表のデータが明らかにしているように、この2つは需給バランスにほとんど貢献していません。これは、意外でした。

2021年は関電エリアで原発の再稼働が本格化する前ですから、九電が域外送電を行ってもまだ受け入れ余地があったはずです。しかし、それがほとんど行われていないのは、関門連系線の送電容量の上限にすでに達していて、これ以上は増やせない状況、つまり九州電力エリアはいわば「独立国」のように運営されざるを得ない状況になっている可能性を示唆します。

だとすれば、原発が増えた状況下で追加的にやれることは限られてきます。つまり、原発以外のすべての電源の発電量を少しずつ抑制することです。実際、これが21年に起きていたことなのです。水力、バイオマス、そしてVERの21年発電電力量が23年比で少しずつ減少しています。九電は、原発を増やしつつ再エネの出力抑制を最小化するために、それら以外の電源を抑制していたか、あるいはたまたま、それを可能にする条件が整ったために出力制御を強化する必要がなかったと解釈できます。これが可能だったのは23年よりも21年の方が、エリア需要が少し大きかったことも寄与していたでしょう。

九電が、21年に原発が増えてもVERの出力制御を最小化するために、それ以外の電源による発電量を人為的に抑えたのか、それともたまたま、それを可能にする条件が成立していたのか、このデータからだけでは判断が付きません。しかし前者、つまり九電が意思をもって原発とVERを優先し、他の電源を抑制したと解釈するのは不自然さが残ります。なぜなら給電ルール上、水力とバイオマスは優先的に給電されるからです。九電が再エネだけれども定格運転可能な水力とバイオマスをわざわざ抑え、変動電源たるVERを優先する合理的な理由は見出せません。したがって私たちは後者、つまりたまたま、こうした状況を可能にした条件が成立していたと考えるのが自然だと判断しています。

この点を考えるために、今度は21年⇒23年の変化を考えてみることにしましょう。こちらが現実の時間の流れに沿った動きとなります。表-補および図-補から明らかなように、九電は原発が減少した代わりとして、VERではなく火力を増やしています。VERの発電電力量はほぼ横ばい、むしろVER制御量は増加しています。通常ならば、原発発電量の低下は再エネ導入余地の拡大を意味します。しかし現実に起きたことは、VER制御の強化です。ここから九電は、必ずしも「再エネ優先」の意思の下に一貫したオペレーションを実行しているわけではないことが分かります。これも、私たちが21年に起きたことを「たまたま条件が整ったため」と判断する根拠となります。

1 資源エネルギー庁「資料1 再生可能エネルギーの出力制御の抑制に向けた取組等について」第47回総合資源エネルギー調査会系統ワーキンググループ(2023年8月3日),スライド6枚目.

2 本節で用いるデータの出典は、関西電力が「関西エリアの需給実績の公表」(https://www.kansai-td.co.jp/denkiyoho/area-performance.html )、中国電力が「供給区域の需給実績」(https://www.energia.co.jp/nw/service/retailer/data/area/ )、四国電力が「需給関連情報(需給実績)の公表について」(https://www.yonden.co.jp/nw/renewable_energy/data/supply_demand.html )である。

3 日本の原子力電力所の運転実績 一般社団法人 日本原子力産業協会 https://www.jaif.or.jp/category/column/npp/

4 OCCTO「関西エリアにおける再生可能エネルギー発電設備(自然変動電源)の出力抑制に関する検証結果の公表について」(2023年6月分: https://www.occto.or.jp/oshirase/shutsuryokuyokusei/2023/230726_shutsuryokuyokusei_kansai.html ).なお、6月4日当日は関電エリアの揚水発電のうち5基(大河内3号機、奥多々良木4号機、喜撰山2号機、奥吉野4号機、6号機:合計約104万㎾)が停止中であった。

5 中国電力も関電と同様、揚水運転の妥当性についてOCCTO より認定を受けている。OCCTO「中国エリアにおける再生可能エネルギー発電設備(自然変動電源)の出力抑制に関する検証結果の公表について(2023年6月分: https://www.occto.or.jp/oshirase/shutsuryokuyokusei/2023/230726_shutsuryokuyokusei_cyugoku.html )より.なお、揚水発電設備のうち3基(俣野川1号機、2号機、4号機:92.4万㎾分)が停止中だった.

6 四国電力も、揚水運転の妥当性についてOCCTOから認定を受けている。OCCTO「四国エリアにおける再生可能エネルギー発電設備(自然変動電源)の出力抑制に関する検証結果の公表について」(2023年6月分: https://www.occto.or.jp/oshirase/shutsuryokuyokusei/2023/230726_shutsuryokuyokusei_shikoku.html )より.

7 逆に図6からは、四国電力が夜間に域外送電を拡大していることが読み取れる。これと平仄が合うのは同じく夜間に発電量を増加させている火力の動きである。これは、関電エリアにおける夜間電力需要を満たすために、四国電力が域外送電を行っている可能性を示唆する。中国電力も、小規模だが同様に傾向がみられる。

8 関電エリアでは2022年4月~6月に高浜4号機、大飯3号機、伊方の3基が稼働した。2023年同期には美浜3号機、高浜3号機、大飯4号機が再稼働し、合計5基となった。さらに2023年秋に高浜1号機、2号機を再稼働、運転可能な原発7基が全て再稼働した。

9 諸富徹「太陽光発電は採算悪化で曲がり角、『自家消費モデル』転換が新たなビジネスチャンスに」『ダイヤモンド・オンライン』(2023年11月29日: https://diamond.jp/articles/-/333142 ).