TOP > コラム一覧 > No.126 北本連系線拡充を考える(その3)-投資便益分析は長く広い視点で-

No.126 北本連系線拡充を考える(その3)

-投資便益分析は長く広い視点で-

2019年5月9日

京都大学大学院経済学研究科特任教授 山家公雄

1.始めに

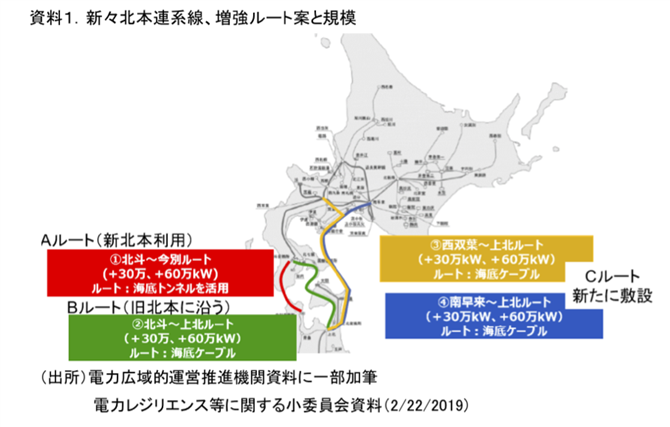

北海道と本州を結ぶ北本連系線は、2019年3月28日に青函トンネルを利用して整備された「新北本」30万kWが、従来の「旧北本」60万kWに次いで運転を開始した。現在、更に「新々北本」の建設計画が検討されている。政府が提示した当初案は、3ルートでそれぞれ30万kWおよび60万kWで計6通りの選択肢であった(資料1)。新々北本が検討の俎上に乗る契機となったのは2018年9月に勃発した北海道ブラックアウトであり、「レジリエンス(回復力)」の表現が用いられた。

一方で、北本拡充を改めて考えると、北海道に豊富に賦存する自然エネルギ-を本州に送る視点が浮上する。従来の連系線の考え方は、余裕をもって需給調整が実施されている9エリアを緊急時対応として繋ぐ役割が主であった。北海道の場合は、最大発電ユニットがダウンする場合に備えて旧北本は60万kW、新北本は30万kWの規模とされた(主役は北流)。しかし、新々北本の場合、緊急時対応の理由に乏しく、常時の利用となる(主役は南流)。連系線利用の考え方が変わり、常時広域取引により効率性や政策性を促進する目的となる。従って、投資負担も直接関係する送電会社から全国に広げることが理に適ってくる。

以上は、筆者が2回にわたり本コラムにて考察してきた(「北本連系線拡充を考える(その1)-新々北本連系線は2ルート、120万kWで-」、 「北本連系線拡充を考える(その2)-投資は全国負担で-」)。

その後3月27日、4月26日に電力広域的運営推進機関(以下、広域機関)の「電力レジリエンス等に関する小委員会」にて検討が行われた。今回は、ここで検討された考え方について批判的に考察する。

2.広域機関が考える費用便益等と考察

広域委員会事務局が用意した資料を整理すると、新々北本の費用便益等に係る検討は以下の通り。

①1つのルートは、全てダウンするリスクを考え、60万kW(30万kW×2回線)まで。これにより既に30万kW稼働しているAルート(新北本、青函トンネル)利用は30万kWに。

②Bルート(旧北本沿い)は、新北本利用と基本的に同じルートでコストが高いために却下。

③Cルート(新海底ケーブル)は、2通りあるが、よりコストの低い南早来変電所起点に絞る。

⇒以上の結果Aルート30万kW、Cルート60万kWに絞る。

④連系線および両側の地域内基幹送電線投資を前提とする選択肢。この場合、新々北本は容量限度までは常に利用可能。

⑤連系線投資のみ選択肢。この場合、北海道の再エネ電源は前日取引市場にオファーして連系線を利用する「間接オークション」方式となるが、両側(北海道、東北・東京)の送電線・連系線の空き状況の影響を受ける。即ち常に限度まで利用できるとは限らない。

⇒以上より、検討対象は、

*Aルート30万kW連系線投資のみ

*Aルート30万kW連系線・地内送電線投資

*Cルート60万kW連系線投資のみ

*Cルート60万kW連系線・地内送電線投資

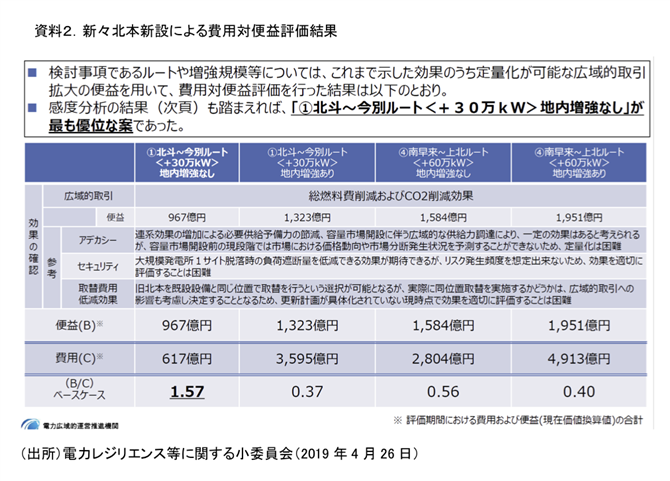

の4案について費用便益分析を行う。

⑥新々北本の目的は、広域取引活性化のみ(セキュリティ、アデカシー効果は認められず)で、便益は再エネ投資による燃料費節減効果およびCO2削減効果の合算。

⑦試算の前提として、直近の各社長期計画の最終年度である2027年度の電源構成等を前提とする。

⇒費用便益分析の結果、「Aルート30万kW連系線投資のみ」が最も高い点数となる(資料2)。

以下で、上記検討内容について考察する。なお、事務局資料では、詳細なデータが不明であり、具体的な分析は難しいが、「前提」を基に判断した。

【疑問1:1ルート60万kWとする根拠】小規模投資への誘導

まず、①の「1ルート60万kW制約」であるが、この前提はよく分らない。通常は、電力設備の冗長性を担保するものとして一つの設備(1回線、1変圧器、1発電ユニット等)を待機することとしている(N-1ルール)。ここでは、一つの場所(変電所、発電所)が全てダウンすることを想定している(N-2以上)。新北本は30万kWで運開したが、青函トンネルは60万kW分の余裕があり、30万kWをさらに2設備設置できる。合わせて500億円程度の金額で済む。N-1ルールではどうしてダメなのか。この理屈で行くと、苫東厚真発電所は3基合計で165万kWとなり、これがすべてダウンする場合に備えて北本はセキュリティの理由だけで同規模の容量が必要となる。泊発電所は3基で207万kWとなる。しかし、ブラックアウトの検証では、苫東厚真発電所全体がダウンする事態に踏みこんでいない。上記⑥で、セキュリティ上の課題はないとしており、発電所全体のダウンを想定していない。

また、流通設備の有効利用の観点で、N-1電制を含むコネクト&マネージを実施しているところである。さらに、前提として1ルート60万kWに拘る必要はない。Cルート90万kWの前提もあり得る。このルートはループ状の道央幹線に直接繋がるもので、90万kWでも道内の地域内送電線投資は不要であり、規模拡大に比して投資増加は少ない。

【疑問2:連系線投資のみの選択肢】再エネ開発の実施困難

次に、⑤であるが、「連系線投資のみ選択肢」を検討対象としているが、これは⑥の「広域取引活性化」と相反する。⑥の狙いは、北海道の豊富な再エネ資源開発にあるが、どの程度連系線が利用できるのか不明となるなかでは、開発を決断しにくくなる。日本全体に及び政策影響が大きい連系線利用のシミュレーション実施は、個々の開発事業者の手に負えるのであろうか。金融機関が貸してくれるだろうか。投資の予見性が十分とは言えなくなる。折角の連系線拡張も、「小出しによる効果減」になりかねない。

【疑問3:便益分析の前提】現状枠組み踏襲で便益低評価

また、⑦であるが、電力会社が提示する2027年度数字を前提とする方式は、今後激変することが見込まれるなかで、保守的な電源構成となることになるは容易に予想が付く。北海道電力の火力発電所は経年化が進んでおり、新々北本が本格的に活躍するであろう時代には、電源構成が大きく変わっている可能性が高い。10年後ではなくさらにその先を考慮する必要があるのではないか。再エネの開発・普及の度合いが大きいほど「便益」は大きくなるが、2019年当初時点で具体化している数値では向こう10年間のダイナミックな変化は反映されない。存続する送電制約、低いとされる2030年の再エネ目標値制約の中での数値となる。

広域機関4月26日の資料によれば、再エネと火力は蓋然性をも評価するとのことであるが、「蓋然性」との表現には、先着優先を含めて現在の送電線利用ルールが前提と考えられる。これは、新しく来る再エネにとり大きな制約である。向こう10年間のうちに、欧米流の「市場取引に基づく時々刻々の実潮流を織り込んだ送電線利用」に進化していることが想定される。「日本版コネクト&マネージ」はそこに至る過渡的な工夫である。

【北海道の洋上風力は念頭に置かず】

さて、再エネと火力の蓋然性であるが、北海道に係る事務局の資料では、「再エネ導入拡大については、多大な地内の系統増強や電源コストが必要であることを踏まえれば、現実的に費用便益評価で見込むことのできるケースではないが、単純に連系線の増強により、同一の出力抑制率(例えば8%程度)まで再エネの導入が進むとした場合、北海道エリアの再エネ導入拡大量は120万kW程度と試算できる。【+30万kW地内増強なし】」としている。地内増強なしには便益を計算できないと言っているのだ。これでは「広域取り引き活性化の視点」は骨抜きとなる。

これでは、今後本格化するはずの洋上は開発できないことになる。新々北本の整備により、北本は90~120万kW(60+30+30~60-30)もの南流れが可能となる。設備利用率33%の洋上風力の場合270~360万kWの開発が見込まれる。設備利用率25%の陸上の場合は360~480万kW、設備利用率が14%の太陽光の場合は640~850万kWとなる。

そもそも資料上では、「アデカシーおよびセキュリティの観点からは、北本の更なる増強が不可欠とはならない」と整理されている。それでも新々北本を増強するのは、北海道の風力ポテンシャルを中心とする再エネの導入拡大を目指すからではないのか。この観点での記述がほとんど見られない。

【上北~秋田500kV送電線がもつ大きな便益】

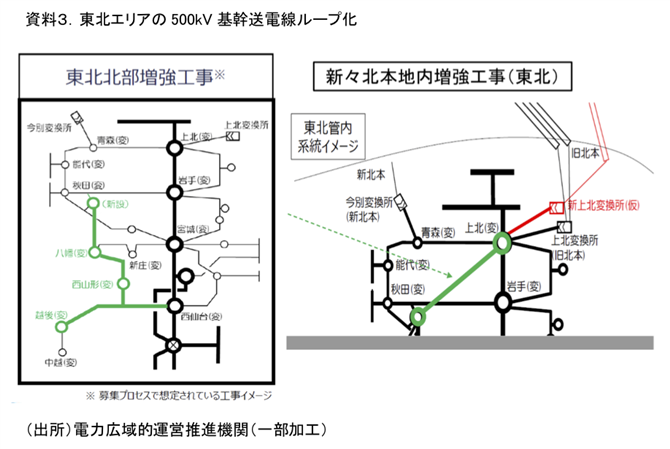

また、北海道とともに再エネ資源が豊富な東北にどの程度再エネ開発が見込まれているのか、これも便益計算上の焦点である。東北北部の募集プロセスのインフラ整備が前提に入っている一方で、その結果採択された353万kWもの再エネ事業が織り込まれているのか不明である。内訳は洋上風力212万kW、陸上風力127万kW、その他14万kWである。

今回の地域内送電投資である青森県の上北変電所から秋田県の秋田変電所辺りに至る500kV送電線投資実施により、東北エリアは太平洋側と日本海側を500kV基幹送電線にて結ぶ巨大ループが完成することになる(資料3)。太平洋側は3.11東日本大震災を機に前倒しで完成した。新潟から山形を経て秋田に至るルートは、北部募集プロセスにて完成する。そして今回の新々北本関連投資にて500kVループが完成することになる。

このインフラ形成は予てより東北電力の悲願であり、同エリアの強靭化に大きく貢献する。また東北電力エリアでの強靭化は、今懸念されている首都直下型地震を想定した首都圏の強靭化にも大きく貢献できるものである。北海道と並び再エネ資源が豊富な同エリアにとり、今後の再エネ開発に大きな促進効果が期待できる。これは、上記⑥と関連する。便益は燃料費節約、CO2削減にとどまらず、将来必要となるであろうインフラ投資節約効果が存在する。

3.求められる費用便益分析の抜本的見直し

今回は、現時点での資源エネルギ-庁および広域機関における検討を基に、北本の拡張(新々北本整備)について考察した。

【木を見て森を見ずの懸念】

エネ庁が政策的な提案や判断を行い、広域機関が投資額や費用便益効果等技術的な検討を行うという役割である。連系線に関し常時の経済的利用の視点、それに伴う全国負担導入の考え等大括りで画期的な枠組みが導入されており、これは評価したい。

一方で、広域機関の提示する費用便益の考え方は、当該投資が関わる局所的な色彩が強い。また、現時点の枠組みや事業計画の範囲に収まっており、将来を見通した効果・便益が見えない。結果としてコストが最も安い選択肢が提示されることになる。「再エネの役割がまだ小さいうちはインフラ投資の便益は計算上出てこない」のである。従来の枠組みの下に各連系線投資は、費用便益評価の下に個別に撃破されることになる。このままではエネルギー基本計画における再生可能エネルギーの主力電源化は到底難しい、と言わざるを得ない。広域機関の数字を受けてエネ庁が判断することになるが、大局的な判断を強く期待したい。

【経団連提言にみる世論の変化】

これまでは大規模インフラ整備を判断する際の考え方のスパンが短い(スケールが小さい)。電力流通投資は、法定耐用年数で22~36年、実耐用年数では40~50年稼働する息の長いインフラ投資である。超長期の視点でその効果を判断すべきである。100年に一度とも言われる激動する電力システムの中で、電源投資やその結果としての電源構成は劇的に変化している。パリ協定の発効もあり脱炭素化はマストで待ったなしとなっている。

IEA等の国際機関、シェル・BP等の既存エネルギ-ジャイアントは、こうした方向に大きく舵を切っている。これまで経済面への影響を考慮し再エネにやや批判的であった経団連は、4月8日に発表された提言「日本を支える電力システムを再構築する」にて、再エネ普及と投資機会創出を評価し、そのための送電線整備を訴えた。安全保障、環境だけでなく経済面でも再エネ普及が鍵を握るとしている。その本気度は送電整備に対する財投活用提言に現れている。超長期のインフラ投資には、超長期の低利資金が大きな効果を持つ。政策金融の存在は、ファイナンスが固まり投資実現が予見できることとなり、同時に金融コストの大幅削減に寄与する。

今回の「北本」問題は、電力政策の面でも大きな転換点となる可能性が高く、「取りあえずの措置による結論先送り」は避けなければならない。