TOP > コラム一覧 > No.313 ウクライナ危機をうけて急展開する欧州の水素政策(前編):REPowerEUとIPCEIを中心に

No.313 ウクライナ危機をうけて急展開する欧州の水素政策(前編):

REPowerEUとIPCEIを中心に

2022年5月19日

株式会社テクノバ エネルギー研究部 統括主査 丸田 昭輝

キーワード:欧州連合、REPowerEU、グリーン水素、水素サプライチェーン、IPCEI

2022年5月の時点ではウクライナ危機の終結は見えないが、ロシアファクターは確実に欧州の、そして世界のエネルギーのランドスケープを変容させた。欧州では、脱ロシア産化石燃料の手段の一つが水素と認識されており、普及目標の大幅増に加え、大規模な水素サプライチェーン構築の動きが加速している。

1.脱ロシア産エネルギーのための政策「REPowerEU」の概要

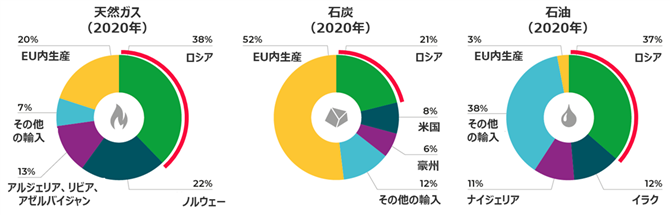

2020年の段階で欧州連合のロシア依存度は、天然ガスで38%、石油で37%となっている(図1)。特に天然ガスはパイプラインで供給されているため、石油のようにすぐに供給元の変更ができないのが安全保障上の最大の課題となっている。

図1 欧州連合における化石燃料のロシア依存度(2020年)

出所: Gas for Climate「Action plan for implementing REPowerEU」(2022年3月)より作成

https://gasforclimate2050.eu/wp-content/uploads/2022/03/Gas-for-Climate-Action-Plan-for-implementing-REPowerEU.pdf

欧州委員会(EC)は、昨年7月に2030年にGHG排出量55%削減のための意欲的な政策パッケージ「Fit for 55」を発表しているが(No.273 欧州「Fit for 55」政策パッケージにおける水素・合成燃料の位置づけと今後の展開 参照)、ウクライナ危機によってさらに意欲的かつ早急なアクションが必須となった。そこでECが危機発生から2週間も経っていない3月8日に発表したのが「REPowerEU(より安価で安全で持続可能なエネルギーのための欧州共同アクション)」である。

表1にREPowerEUの目的と基本方針を示す。2030年“前”にロシア産化石燃料から独立することに加え、天然ガスに関しては、ロシアからの輸入量の2/3に相当する需要量を年内に削減するとしている。

表1 REPowerEUの目的と基本方針

| 目標 | •2030年より前に、ロシアの化石燃料から独立する •天然ガス1550億m3/年(=ロシアからの輸入量)の削減(うち2/3の削減を今年中に達成) |

|---|---|

| 基本 方針 |

•天然ガス調達の多様化(LNG・パイプライン輸入拡大、バイオメタン・再エネ水素の導入拡大) •家庭・商業施設・産業・発電における化石燃料需要の急速な低減(エネルギー効率向上・再エネ拡大・電化・インフラ改善) |

出所: European Commission「REPowerEU: Joint European action for more affordable, secure and sustainable energy」(2022年3月8日)

https://ec.europa.eu/commission/presscorner/detail/en/ip_22_1511

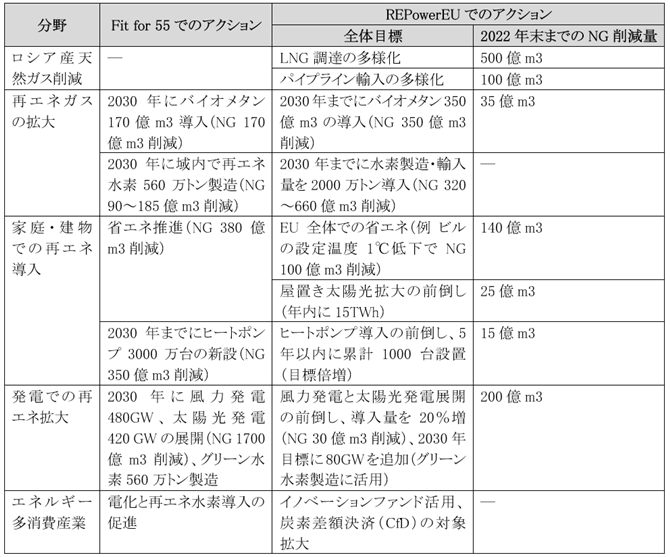

ロシア産天然ガス削減のためには、表2に示すアクションが示されている。まずは再エネ拡大、省エネ機器(ヒートポンプ)導入、産業の脱炭素化推進であるが、注目すべきことは、2030年のバイオメタン供給量と水素供給量が大幅に拡大されており、脱ロシアのキーアクションとなっていることが分かる。

表2 REPowerEUでのロシア産天然ガス削減のためのアクション

出所: European Commission「REPowerEU: Joint European Action for more affordable, secure and sustainable energy」(2022年3月8日)より作成

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2022%3A108%3AFIN

2.REPowerEUにおけるHydrogen Acceleratorイニシアティブ

REPowerEUにおいては、水素関連アクションが「Hydrogen Accelerator」というイニシアティブで呼ばれている。水素だけイニシアティブ名がつけられているが、これは他の項目は既存目標の拡大・前倒しであるのに対し、水素はまさに新規のアクションが盛り込まれているためと考えられる。

表3にHydrogen Acceleratorイニシアティブを示す。(1)の水素供給量拡大はまさにキーアクションであるが、2020年7月に発表された欧州水素戦略(No.201 欧州連合の水素戦略と日本への影響 参照)では2030年の水素供給量を最大1000万トン(輸入含む)としていたが、これが2000万トン(うち域内製造1000万トン、輸入1000万トン)に倍増されている。なお域内製造量も倍増されるので、再エネだけでは不足と考えたのか、原発由来電力で製造される水素(いわゆるピンク水素)も明示的に含まれている。

水素供給拡大に合わせて、(2)の欧州水素市場の促進も重要である。これには、昨年12月にECが発表した水素・低炭素ガス市場パッケージ(汎欧州的な水素網の構築のための政策案)が基幹的な政策となっている。

(3)は近隣国からの水素輸入のためのイニシアティブで、詳細はまだ発表されていないが、すでにその動きは始まっている(図2)。ECのティメルマンス副委員長は4月上旬にエジプトを訪問し、EUとエジプトがグリーン水素・アンモニア取引のMoUをCOP27(2022年11月にエジプトで開催)にて締結する意向を発表している。またウクライナ危機前であるが、2月半ばに第6回欧州連合・アフリカ連合首脳会議がブリュッセルで開催されており、フォン・デア・ライエン委員長が「アフリカは太陽光、風力、水力等が豊富である。それを基盤に、例えばグリーン水素製造能力を拡大しよう」と開会スピーチで呼びかけている(この時の報道資料では、アフリカに水電解装置を40GW設置するとも発表している)。

表3 Hydrogen Acceleratorの内容

(1) 水素供給量の拡大(2030年)

•水素供給量を約2000万トンに拡大(輸入約1000万トン、域内製造水素約1000万トン)

•原発由来電力も水素製造に活用

(2) 欧州水素市場の促進

•規制・制度を通じた水素インフラの整備(ガス網整備、水素貯蔵施設、港湾)

•水素プロジェクトに対するメンバー国支援の奨励、IPCEI(欧州共通利益に適合する重要プロジェクト)の迅速な認可

(3) 近隣国からの再エネ水素の製造・輸送

•「Mediterranean Green Hydrogen Partnership」の締結

•「Green Hydrogen Partnership」締結にむけた企業との協力

•「Global European Hydrogen Facility」設立に向けた業界団体との協力

出所: European Commission「REPowerEU: Joint European Action for more affordable, secure and sustainable energy」(2022年3月8日)より作成

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2022%3A108%3AFIN

第6回EU・AU首脳会議(2月17日)で開会スピーチをするフォン・デア・ライエン欧州委員長

エジプトを訪問中のティメルマンス副委員長(4月17日)

図2 グリーン水素のパートナーシップ締結に動く欧州

出所:(上) Global Citizen

https://www.globalcitizen.org/en/content/european-union-african-union-summit-covid-climate/

出所:(下) ティメルマンス副委員長のTwitter

https://twitter.com/TimmermansEU

3.IPCEI Hydrogenという国家支援制度の加速

ここで特に注目したいのが、(2)に記載されている「水素プロジェクトに対する国家支援の奨励、IPCEIの迅速な認可」である。IPCEIとはImportant Projects of Common European Interest(欧州共通利益に適合する重要プロジェクト)の略である(イプサイと発音する)。

実は欧州連合は、市場競争の公平性確保のために、基礎研究や環境保全分野以外でメンバー国が自国企業のプロジェクトに補助金を提供することを禁止している(1958年「欧州連合の機能に関する条約(Treaty on the Functioning of European Union)」で禁止)。しかしグローバル化の中で欧州企業の競争の舞台は世界となり、米国やアジアとの競争も拡大した。そこでEUが定める特定の分野では、汎欧州的な利益があることを前提に、革新技術をベースとするプロジェクトに国家支援を認めることになった。それが2014年に制度化されたIPCEIで、これまでにマイクロエレクトロニクス分野(IPCEI on Microelectronics)と蓄電池分野(IPCEI Batteries)が先行している。水素分野(IPCEI Hydrogen)の実施は2020年12月に決定された。

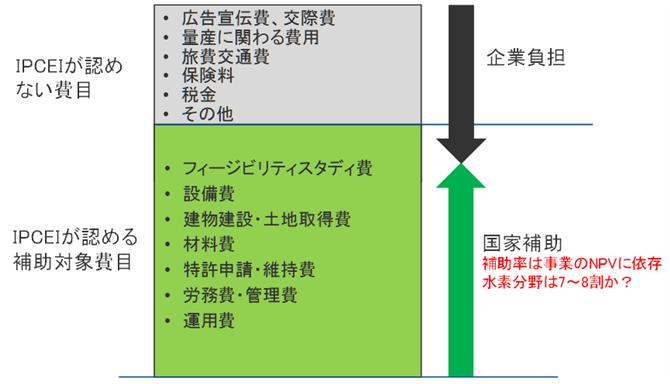

IPCEIの根幹は、幅広い費目に対して、高い割合の国家補助を認めることにある(図3)。IPCEIが認める補助対象費目にはフィージビリティスタディ費、設備費、建物建設・土地取得費、材料費、特許申請・維持費、労務費・管理費、運用費が含まれ、新規に土地を購入して工場建設し、生産活動を開始することも可能となる。補助率上限はそのプロジェクトの正味現在価値(NPV)に依存するが、将来的にネガティブならば100%補助も可能である。最終判断はEC内部で行われるため公開データはないが、先行しているマイクロエレクトロニクスの平均補助率は35~40%程度、蓄電池では50~70%程度とされる(水素に関しては70~80%程度まで認められるのではないかと噂されている)。

図3 IPCEIによる国家補助のイメージ

出所:各種資料より筆者作成

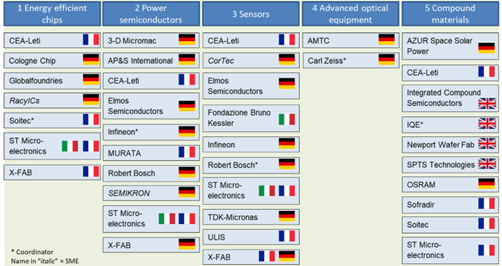

さらにIPCEIで重要なことは、欧州全体で完結するサプライチェーンを構築することを目的にしていることである。先行するIPCEI on MicroelectronicsとIPCEI Batteriesでは、欧州の複数の企業が参画し、上流から下流までを包括するサプライチェーンが構築されることになっている(図4)。このようなサプライチェーン構築には、IPCEI認定を希望する企業の意向、国の産業強化をめざすメンバー国の意向、欧州全体の最適化を図ろうとするECの意向を調整する必要があり、半年~1年程度の調整期間が必要とされる(欧州のIPCEI関係者はジグゾーパズルを組み立てるようなものであるといっている)。なお申請するプロジェクトは、最低でも欧州2か国の企業が参画していることが条件である(そのため例えば、ドイツの水素需要企業と、他国の水電解企業といった組み合わせが多い)。

図4 先行するIPCEIでのサプライチェーンの構成

出所:European Commission「Important projects of common European interest Boosting EU strategic value chains」(2020年)

httphttps://www.europarl.europa.eu/RegData/etudes/BRIE/2020/659341/EPRS_BRI(2020)659341_EN.pdf

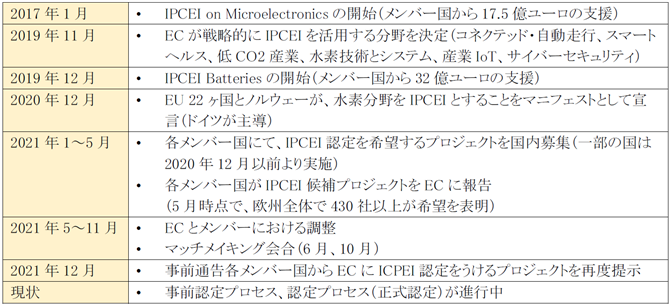

IPCEI Hydrogenのプロセスを表4に示す。まず2021年初頭に各メンバー国にてIPCEI認定を希望する企業(つまり、国家補助を得てプロジェクトを実施したい企業)の募集が行われたが、2021年5月の時点では約440社以上が希望を表明している。その後ECは、メンバー国や業界団体と連携しながら、調整のための会合(マッチメイキング会合)を開催しつつ、水素サプライチェーンの全体像に照らし合わせて、企業の絞り込みを行っている(この調整過程では、明示的ではないが、ドイツが主導的な役割を担っている)。2021年12月に、各メンバー国が再度ICPEI認定をうけるプロジェクトを提案した段階である。

表4 IPCEI Hydrogenのスケジュール

出所:各種資料より筆者作成

IPCEIのプロセスは現在も進行中であり、最終的な決定は2022年6月末ごろと予想されている。現状では、ドイツからは62プロジェクトが申請されており、その国家補助の総額は80億ユーロである。図5からは、比較的北部と東部に水素製造拠点が登録され、水素パイプラインで北西部の工業地域と接続されている様子がうかがえる(ドイツでは全土的な水素パイプラインの整備が2025年から開始される計画であったが、こちらも前倒しされる可能性がある)。

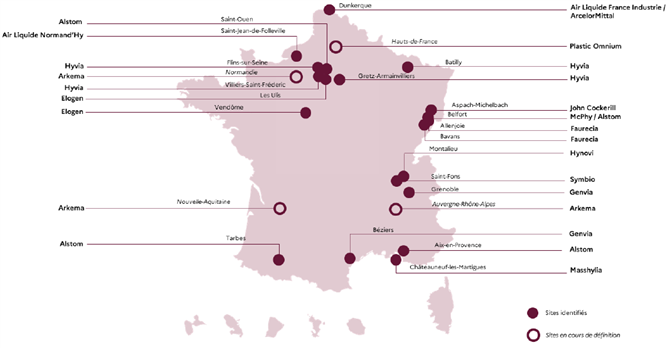

またフランスからは2021年3月にIPCEIの仮認定プロジェクトが15件発表されており、その国家補助総額は70億ユーロとされる(図6)。

なおすでに実施されているプロジェクトはIPCEI申請できないので、ここに挙げられているプロジェクトは全て新規プロジェクトである。

図5 ドイツからのICPEI Hydrogenに申請されたプロジェクト

(●水素製造、●インフラ整備、●水素の産業利用、●水素のモビリティ利用)

出所: ドイツ政府「Energiewende „Wir wollen bei Wasserstofftechnologien Nummer 1 in der Welt werden“: BMWi und BMVI bringen 62 Wasserstoff-Großprojekte auf den Weg」(2021年5月28日)

https://www.bmwk.de/Redaktion/DE/Downloads/I/ipcei-standorte.pdf?__blob=publicationFile&v=8

図6 フランスでICPEI Hydrogenに仮認定されたプロジェクト

出所: フランス政府 「Bruno Le Maire annonce les 15 projets français sélectionnés pour le PIIEC hydrogène dans le cadre de son déplacement sur le site d’Air Liquide」(2022年3月8日)

https://www.gouvernement.fr/sites/default/files/contenu/piece-jointe/2022/03/3018_-_bruno_le_maire_annonce_les_15_projets_franc.pdf

4.今後の展開と日本のアクション

(1)今後の展開

欧州は脱炭素化の観点から2030~2050年を見越して水素展開を準備してきたが、ウクライナ危機を受けて早急な脱化石燃料が喫緊の課題となり、天然ガス代替手段として水素展開が加速している。このことは、今回のREPowerEUにおいて一連の水素アクションに「Hydrogen Accelerator(=水素加速制度)」という名称をつけたことからも分かる。

Hydrogen Acceleratorが掲げる2030年の水素供給量の倍増(1000万トンから2000万トン)の実現には、さらに強力な政策枠組みが必要である。まずは、欧州水素戦略で予定していた水電解の域内設置目標40GWを大幅に拡大しなければならないであろう(新しい設置目標は未発表)。

この設置容量拡大と水電解装置製造能力向上に資するのが、ウクライナ危機前から始まっていたIPCEI Hydrogenであり、今後多くの水素製造プロジェクトや水電解製造能力向上プロジェクトが採択されると予想される。どちらにしろ欧州の水電解メーカーは、更なる市場と更なる補助金を得て(補助率もかなり高いと予想される)、大いに競争力を強化させていくと考えられる。蛇足的であるが、米国は現在クリーン水素戦略を策定中であり(当初の発表予定は5月15日であるが遅れている)、米国も水電解装置の国内生産を強化する方針である。

また欧州は2030年には近隣諸国から1000万トンの水素を輸入するとしており、世界的な水素サプライチェーンが欧州主導で進むと考えられる。これら欧州パートナー国は、欧州の低炭素水素認証制度をそのまま採用するとも考えられ、国際標準の点でも欧州の影響力が増すことは避けられない。

(2)日本の取るべきアクション

このような状況を受けて日本はどうすべきか。日本が掲げる2030年の水素市場規模の目標は300万トンで、製油所等での既存需要を除くと新規需要は100万トンに過ぎない(その半分はアンモニアとされる)。今こそ産官連携で、さらなる水素需要の上乗せが求められる。

水電解装置は低炭素水素の製造の核となる技術であるが、日本の水電解に世界的競争力がないことは良く知られている。それは国内市場の欠如によって量産機会がないために製造コストが高止まりになっていることに加え、世界の水電解装置の水素圧力は30気圧が標準なのに対し、日本では日本独自のガラパゴス法である高圧ガス保安法の規制を受けないようにするため、10気圧未満になってしまうからである(水素圧力を10気圧以上にする場合、高圧ガス保安法の規制で「過剰」な安全対策が必要となりコストアップになることも課題である)。

水電解での水素製造に関しては、まずは規模が重要であることに留意し、日本でも再エネが豊かな九州や東北にて数GW級の実証を進める必要がある。当初は海外製水電解装置の導入は避けられないであろうが、それでも海外製水電解の導入において、日本独自のガラパゴス仕様にわざわざ適合させるような無駄は避けるべきである。日本でも世界標準仕様の製品を製造し、アジア・中東・アフリカ等の海外市場の開拓を進めていく必要がある。

なお、水素サプライチェーンにおいて、日本が世界的な競争力を有するのは水素の国際輸送技術(液化水素、有機ハイドライド)である。欧州は輸入水素の相当量をパイプラインで輸入すると考えられるが、それでも水素の海上輸送は必須であり、そこには日本の水素輸送技術が大いに貢献できると考えられる。

(3)REpowerEU Plan

欧州委員会は5月18日に、REPowerEUの具体化計画(REPowerEU Plan)を発表した。その詳細は後編で紹介する。