TOP > コラム一覧 > No.201 欧州連合の水素戦略と日本への影響

No.201 欧州連合の水素戦略と日本への影響

2020年9月10日

株式会社テクノバ エネルギー・水素グループ グループマネージャー

丸田 昭輝

No.199では、6月10日に発表されたドイツの国家水素戦略のインパクトを解説したが、今回はその一か月後の7月8日に欧州委員会(欧州連合の行政機関)が発表した「欧州水素戦略」の経緯と内容、そして日本への影響を分析する。

欧州水素戦略の背景

今回の欧州水素戦略の下敷きになったものが5つある。以下順に、欧州水素戦略との関係を説明する。

●欧州委員会「クリーン・プラネット・フォー・オール(A Clean Planet for All - A European strategic long-term vision for a prosperous, modern, competitive and climate neutral economy)」(2018年11月)

●欧州燃料電池水素共同実施機構(FCH JU)「欧州水素ロードマップ」(2019年1月)

●Hydrogen Europe(欧州水素燃料電池協会)「2×40GW水素イニシアティブ」(2020年4月)

●ドイツ政府「国家水素戦略」(2020年6月)

●欧州委員会「グリーンディール」(2019年12月)と「グリーンリカバリー」(2020年5月)

(1)欧州委員会「クリーン・プラネット・フォー・オール」(2018年11月)

欧州委員会の「クリーン・プラネット・フォー・オール」については、No. 170「水素の真実と普及の意義 前編」で紹介しているので、ここでは欧州水素戦略に関連するポイントだけ説明する。

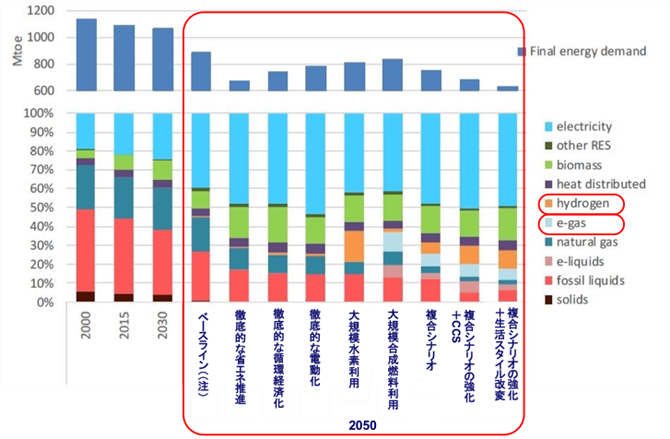

「クリーン・プラネット・フォー・オール」は、2050年に温室効果ガス排出量を80~95%削減するためのエネルギーシナリオ分析で、5つの基本シナリオ(①~⑤)と3つの複合シナリオ(⑥~⑧)を設定している(表 1)。このうち①~⑥は国際エネルギー機関(IEA)の2℃目標の達成を、⑦と⑧は1.5℃目標の達成を前提とする。図1に示すように、この分析では、どのようなシナリオでも2050年には最終エネルギー消費に水素と水素由来合成燃料(e-gas)が明確にでてくる。

⑥がコスト最適化した複合シナリオ(最適シナリオ)であるが、今回の欧州水素戦略が参照しているのは、この⑥にバイオマスCCSを加えた⑦である。⑦では⑥以上に水素とe-gasが使用されることになる(合計で、最終エネルギー消費の2割近くになる)。

表1 欧州委員会「クリーン・プラネット・フォー・オール」の設定シナリオ

出所:欧州委員会「A Clean Planet for All - A European strategic long-term vision for a prosperous, modern, competitive and climate neutral economy」より筆者作成

図1 「Clean Planet for All」分析結果:2050年の最終エネルギー消費

出所:欧州委員会「A Clean Planet for All - A European strategic long-term vision for a prosperous, modern, competitive and climate neutral economy」より筆者作成

(2)欧州燃料電池水素共同実施機構「欧州水素ロードマップ」(2019年1月)

欧州連合で水素R&D・実証の手掛ける欧州燃料電池水素共同実施機構(FCH JU)は、2019年1月に「欧州水素ロードマップ(Hydrogen Roadmap Europe: A sustainable pathway for the European Energy Transition)」を発表した。作成はMcKinseyであるが、同社は2017年にHydrogen Council(民間企業の水素連携組織、90社以上が加盟)委託でグローバルな水素ロードマップ「水素市場の拡大(Hydrogen, Scaling Up)」を作成した実績を有する。

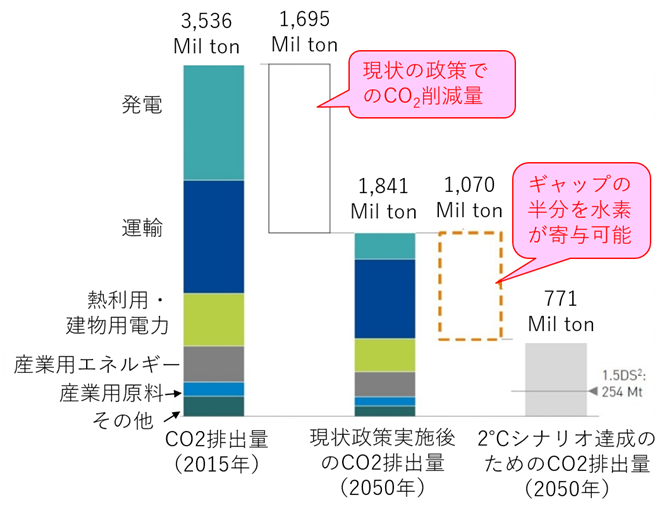

「欧州水素ロードマップ」の分析によると、欧州が2℃目標を達成するには水素は不可欠である。欧州は現状で35.4億トンのCO2を排出しているが、2℃目標達成には7.7億トンまで削減する必要がある。現状のエネルギー政策では17億トンまでの削減は見通せるが、まだ10.7億トンが残っている。水素はこのうちの約半分(5.6億トン)の削減に寄与するとしている(図2)。

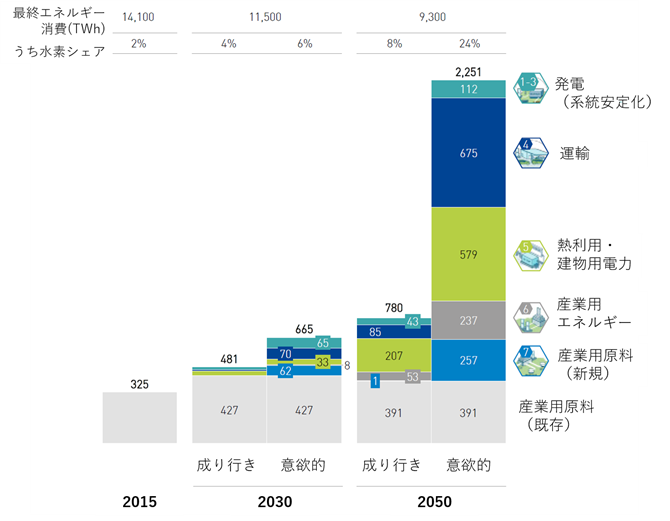

2030年の最終エネルギーでは、水素は665TWh(水素量換算1700万トン/年)を占める可能性があるとし、そのうち238 TWh(水素換算610万トン/年)は新規需要である(図3)。また新規需要の6~7割程度を水電解でカバーするには40GWの容量が必要であるとしている。この「40GW」という値が、これ以降の欧州での水素導入における一つの目安となった。

注:40GWの水電解では、水素製造原単位を48kWh/kg-H2、設備稼働率を50~100%として、年間で365万トン~730万トンの水素が製造可能である。

図2 欧州における2050年のCO2排出量の低減見込み

出所:欧州燃料電池水素共同実施機構「Hydrogen Roadmap Europe: A sustainable pathway for the European Energy Transition」より筆者作成

図3 欧州における2030年と2050年の水素需要

出所: 欧州燃料電池水素共同実施機構「Hydrogen Roadmap Europe: A sustainable pathway for the European Energy Transition」より筆者作成

(3)Hydrogen Europe「2×40GWグリーン水素イニシアティブ」

Hydrogen Europe(European Hydrogen and Fuel Cell Association:欧州水素・燃料電池協会)は、民間企業173、研究機関83、各国の水素関連組織25が参画する巨大組織である。本来はFCH JU傘下の組織であったが、2018年に各国の水素関連組織も加えて汎欧州的な「欧州水素・燃料電池協会」として改編され、欧州委員会やFCH JUとは「パートナー」格になっている。なおHydrogen Europeには、欧州連合非メンバー国であるが、ウクライナ水素委員会(Ukrainian Hydrogen Council)とモロッコ水素・持続可能発展協会(Association Marocaine pour l'Hydrogène et le Développement Durable)も参加している。

このHydrogen Europeは、2020年4月に「2×40GWグリーン水素イニシアティブ(2x40 GW Green Hydrogen Initiative)」を発表した。表2に示す通り、主たる執筆者はデルフト工科大学の研究者であり、作成支援(エンドースメント)にはアフリカや中東関連の組織も入っている(ただしそれらは欧州が仕掛けた組織である)。

表2 「2×40GWグリーン水素イニシアティブ」の構成

出所:欧州水素・燃料電池協会「2x40 GW Green Hydrogen Initiative」より筆者作成

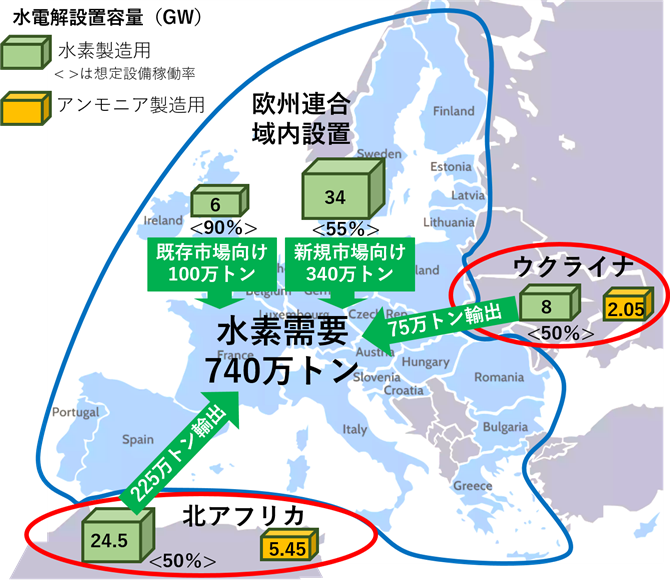

「2×40GWグリーン水素イニシアティブ」は、その名の通り、2030年までに欧州域内で40GW、欧州域外(ウクライナと北アフリカ)で40GWを展開するという構想である(図4)。欧州域内の40GWで合計440万トン/年の水素を製造し、欧州域外の40GWで300万トン/年の輸入用水素を製造する(具体的な設置場所は特に明示されていない)。

この大規模展開の結果として、水素コストは2030年までに2.0~1.0ユーロ/kg(1ユーロ=126円換算で22~11円/Nm3)へと低減するとしている(表3)。この試算結果は、水電解装置の設備稼働率を高めに見積もっていることと、水素コストの7~8割を占める電力コストを3.0ユーロセント/kWh(4円/kWh)程度に設定していることが寄与している(これは、水素製造用の電気代を戦略的に設定すべきというメッセージでもある)。

注:日本の水素基本戦略(2017年)では、2030年までに30万トン/年の水素輸入を想定しており、水素コスト目標は30円/Nm3である。

図4 2×40 GWグリーン水素イニシアティブが想定する水電解装置設置容量と水素製造量

出所:欧州水素・燃料電池協会「2x40 GW Green Hydrogen Initiative」より筆者作成

表3 水素コストの目標(注: 1ユーロ=126円、水素1kg=11 Nm3)")

出所:欧州水素・燃料電池協会「2x40 GW Green Hydrogen Initiative」より筆者作成

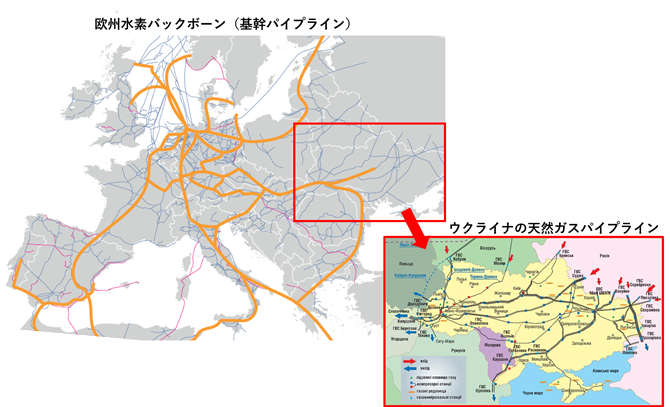

興味深いのはウクライナの立ち位置である。このレポートでは、ウクライナは高い風力発電ポテンシャルを有するとしているが、実際のところ、ウクライナはそれほど風力発電の適地ではない。ウクライナの意図は、むしろ水素エネルギーで欧州連合とつながることで、念願である欧州連合への加盟とロシア依存の低減を狙っていると考えられる。事実このレポートでは、将来の欧州水素バックボーン(基幹パイプライン)として、現在のロシア=ウクライナ=スロバキアをつなぐ天然ガスパイプラインの1本を水素化しているように見える図が掲載されている(図5)。

なお水電解装置2×40GWの展開には、250億~300億ユーロの投資が必要としている。このレポートにより水電解装置を「欧州域内で40GW、域外で40GW」設置するというアイディアが生まれた。

図5 欧州水素バックボーン(基幹パイプライン)の計画と現在のウクライナの天然ガスパイプライン

出所:欧州水素・燃料電池協会「2x40 GW Green Hydrogen Initiative」より筆者作成

(4)ドイツ政府「国家水素戦略」(2020年6月)

No.199「ドイツの国家水素戦略のインパクト」で紹介したように、ドイツは水電解装置を2030年までに最大5 GW、2035~2040年にさらに5 GWを設置する。それでも国内需要を賄うには不足なので、水素を輸入するとしている。

ドイツは2020年7月から欧州理事会の議長国であり、水素を欧州戦略の一環として推進するとしている。具体的には、EUの枠組みを活用して、水素サプライチェーン確立、水素プロジェクト実施、低炭素水素認証制度の確立などを行う計画である。

なお明示的ではないが、2030年までの5GWは、当然として前述の「2×40 GWグリーン水素イニシアティブ」における域内設置40GWの一部であると考えられる。

(5)欧州委員会「グリーンディール」(2019年12月)と「グリーンリカバリー」(2020年5月)

欧州連合が水素戦略を練り始めたのは2019年10月頃のことである。

2019年7月に次期欧州委員会委員長に選出されたフォン・デア・ライエン(元ドイツ国防相)は、目玉政策として2050年のカーボンニュートラルを目指す「欧州グリーンディール(The European Green Deal)」をぶち上げた。この段階では欧州グリーンディールと水素の関係は明確ではなかったが、欧州グリーンディール担当に指名されたティメルマンス副委員長(オランダ)は水素も重視し、2019年11月のFCH JU年次総会の基調講演では、欧州グリーンディールに水素が含まれることを明言している。

「欧州グリーンディール」は2019年12月に発表されたが、実際にスマートインフラとして水素ネットワークが含まれ、欧州が先導すべきプライオリティエリアにもクリーン水素・FCが盛り込まれている。

加えて、コロナ禍を受けて欧州委員会がこの5月に発表した欧州グリーンリカバリー「欧州のモーメント:次の世代への修復と準備の好機(Europe's moment: Repair and prepare for the next generation)」でも、クリーンエネルギー分野の投資対象に、「クリーン水素」が明示されている。

欧州水素戦略の内容(2020年7月)

これらの動きを背景として欧州委員会は7月8日に、欧州グリーンディールの一環として「欧州気候中立のための水素戦略(A hydrogen strategy for a climate-neutral Europe)」を発表した。上述の通り、水電解設置容量「2×40GW」を前提とし、欧州の産官学連携組織「欧州クリーン水素アライアンス(European Clean Hydrogen Alliance)」設立などの政策がうたわれている。なおこの戦略においては、ドイツ国家水素戦略のような水素の色分けは行っていないものの、「クリーン水素は再エネ由来水素」と定義されている。

欧州水素戦略は3つのフェーズからなる(表4)。第1フェーズ(2020~2024年)では最低でも6GWの水電解を設置し、100万トン/年の再エネ水素を製造する。第2フェーズ(2025~2030年)では最低でも40GWの水電解を設置し、1000万トン/年の再エネ水素を製造する。

注:欧州水素戦略が想定する40GWは、「2×40 GWグリーン水素イニシアティブ」が想定する規模と同じであるが、水素製造量は一致していない(イニシアティブでは440万トン/年、欧州水素戦略では1000万トン/年である。明示的ではないが、欧州水素戦略では水素輸入量も含んでいると考えられる)。

表4 欧州水素戦略の3つのフェーズ

出所:「A hydrogen strategy for a climate-neutral Europe」より作成

また欧州水素戦略では、投資や水素の需要拡大など、直近(2020~2021年)のキーアクションを定めている(表5)。今年の目玉は、100 MW規模の水電解プロジェクトの実施と各種のパイロットプロジェクトの実施であり、また欧州周辺諸国(ウクライナ、北アフリカ)との関係強化や、国際的な水素基準・規制・定義の議論でリーダーシップを発揮することが示されている。

表5 欧州水素戦略のキーアクション

出所:「A hydrogen strategy for a climate-neutral Europe」より作成

欧州水素戦略の日本への影響

欧州水素戦略の日本に対する影響を分析する。

(1)CO2削減における水素技術のメジャー化

ドイツと欧州連合がカーボンニュートラルを前面に出した水素戦略を策定したことで、水素がCO2削減における重要技術に躍り出たことになる。

ドイツも欧州連合も、水素は再エネ電力を用いて水電解で製造する方針である。水電解で水素を製造する場合、究極的には水素コストはほぼ電力コストに依存することが知られている。仮に20円/Nm3(日本の2050年目標)を水電解で達成するには、投入する電力コストは3~4円/kWhにする必要がある。これは日本でも瞬間的には電力スポット市場で実現されているが、安定的な水素製造のためには常時このレベルのコストが必要であり、政策的枠組み必要である(実際にドイツでは、政策的に水素製造用の電力コストをこのレベルに抑える方針がでている)。

日本では、水電解水素を主流に想定しておらず、また電力市場改革の議論で水素が言及されることはまずない(そもそも再エネ余剰の水素転換という考えもない。No.180「水素の真実と普及の意義(後編)」参照)。国のエネルギーシステムとCO2削減政策の方針の違いといってしまえばそれまでであるが、今後欧州は、CO2削減とエネルギー転換とセットで水素を議論してくる可能性があり、日本も水素によるCO2削減効果の議論を深める必要がある。

(2)再エネ水素戦略の展開

これまでのいきさつから分かるように、欧州水素戦略は、ほぼドイツ(とオランダ)のイニシアティブで進められてきた。実際にドイツは、自身の国家水素戦略でも述べているように、欧州連合と連携して水素展開を仕掛けている(在ドイツは欧州理事会議長国であり、水素に関する仕掛けができる立場にある)。

新型コロナからの復興で、欧州連合は7500億ユーロ、ドイツも1300億ユーロの復興予算を定めたところであり、そのうちのいくらかは水素分野にも投資される(日本でも第1次・第2次合計で230兆円の補正予算が決定したが、水素の要素は明確には含まれていない)。

よって欧州水素戦略は絵に描いた餅には終わらず、実際に取り組み(例えば2030年までの水電解40GWの設置)が行われる可能性が高い。域内での水素製造量は440万トン/年であり、域外からの輸入を含めると水素供給量は740~1000万トン/年になるとみられる。これは日本の2030年水素輸入目標である30万トンを軽く凌駕し、また水素製造コストでも日本の2050年目標(20円/Nm3)を2030年には達成してしまう可能性がある。

日本も国内での水素製造の可能性を探求し、GWスケールでの余剰電力での水素製造の道を検討していく必要がある。また現在の海外からのCO2フリー水素サプライチェーン構築は、予定スケジュール通り(できれば加速して)実施することが望まれる。

(3)欧州クリーン水素アライアンスの動向

今回欧州連合が、水素戦略の発表に合わせて設立したのが「欧州クリーン水素アライアンス」の設立である。現状で欧州企業166、政府組織12、研究組織19、市民組織3、その他の関連組織56が参画している。

欧州クリーン水素アライアンスは欧州バッテリーアライアンスの枠組みを参考に設置されたが、アジア勢から主導権を奪えなかった欧州バッテリーアライアンスとは異なり、欧州クリーン水素アライアンスには水電解や水素インフラで世界をリードする企業も参加しており、実際に世界市場で主導権を握る可能性もある。上述のように、コロナ禍からの復興として1兆ユーロ近い金額が投入されることもあり、製品開発と市場投入への支援も期待される。

このように欧州勢は、日本企業の強力なライバルとしてその存在を強めていく可能性が高い。日本企業は、独自路線(独自技術・製品開発)の強化で進むか、あるいは欧州企業との連携を強化するかの選択を迫られる。

(4)アフリカ・中東地域をめぐる競争

「2×40 GWグリーン水素イニシアティブ」も「欧州水素戦略」も、北アフリカを水素輸入の「基地」と想定している。実際に欧州連合はAfrican Hydrogen Partnership(AHP)イニシアティブの設立に関わり、アフリカへの水素導入を支援している。2020年2月にはエチオピアでAHP設立総会が開催され、欧州勢が多数参画している。

また中東に関しては、「2×40 GWグリーン水素イニシアティブ」にも関与したDii Desert Energy(欧州=北アフリカ・中東諸国の再エネ連携組織)があり、水素も共同研究のアジェンダに入っている。

このようにアフリカ・中東は、地域的な近接さに加え、欧州側からの積極的なアプローチもあり、将来的にさらに密接に連携していく可能性が高い。

日本は、南ア、ケニア、エチオピア、タンザニア、エジプトなどにエネルギー・インフラ分野で多くの投資を行ってきた実績を有するが、こと水素・燃料電池に関しては出遅れている。再エネが豊かなアフリカや中東は、今後再エネ水素でも飛躍的な拡大をする可能性もあり、欧州と競合する可能性がある。その場合、水電解では欧州企業の後塵を拝する日本は、むしろ燃料電池などの水素アプリケーションでこれらの諸国と連携できる可能性がある。

どちらにしろ2030年以降は発展途上国が水素経済への移行を始める時であり、日本もその機会をうまく捕まえる必要がある。

まとめ

欧州水素戦略はこの7月に発表されたばかりであるが、ドイツの意向もあり、この半年で新たな動き(世界各国との連携強化や技術実証拡大)が起きる可能性がある。

筆者がこれまでも主張してきた「水素の黒船来航」が、グリーンリカバリーの流れのなかで急速に現実化してしまったことになり、日本もこれまで以上に水素への取り組みをギアアップする必要がある。

キーワード: 欧州連合、水素戦略、再エネ水素、水電解、水素輸入