TOP > コラム一覧 > No.362 電力環境価値の行方;非化石価値証書からカーボンプライシングへ(1)~環境価値取引の受け皿とならなかった非化石価値証書~

No.362 電力環境価値の行方;非化石価値証書からカーボンプライシングへ(1)

~環境価値取引の受け皿とならなかった非化石価値証書~

2023年3月30日

電力エネルギーアナリスト 阪本周一

キーワード:非化石価値、高度化法、カーボンプライシング、再エネ

本稿執筆時点の3月現在、電力小売業界は、規制料金値上げ審査の長期化とこれに伴う収支状況の悪化に疲弊している。このため環境価値動向への関心は後ろに回っているのであるが、2022年度は『高度化法中間目標期間最終年度/後述するように最終年度の非化石価値証書オークションは混乱/間もなくGXリーグ発足、カーボンプライシング導入』と様々な事象が混み合い、「あわただしい/不本意/インパクト測りがたい」。現時点で私なりの評価、見通しを提示する意味はあるだろう。

字数が長くなるので、2回に分けて「1.非化石価値証書制度の振り返り」、「2.GX-ETS以降のカーボンプラインシングの見通し」について所見を述べさせていただきたい。

本稿における私の所見を最初に披露させていただく。

・環境価値取引の場としては非化石価値証書オークションが最大の市場であるが、円滑に進んでいるとは言い難い。

・CO2削減価値取引は一元化して、売手、買手のボリュームを確保し、流動性を高める方向で制度設計するべき。つまり、現行の非化石価値証書オークションは他の環境価値取引と統合し、より広い再エネニーズの受け皿としたい。

・他方、特定の電源、燃種を排除、制限する施策(石炭フェードアウト等)は無用。CO2排出価値により事業者が稼働、新設、廃止を判断すればよい。複数の同趣旨制度の並立は事業者目線では混乱の種となる。

・GXリーグの取組の一貫として、カーボンクレジット市場が発足する。当初は企業の自主的目標(ベースライン)を参照するが、実効性を考えるとキャップ&トレードの方がよいのではないか。

・先々のカーボンクレジット取引価格が吸収、除去費用単価に収斂するとすれば、相当の国民負担になるのではないか。

1.非化石価値証書:再エネ拡大に貢献しない制度設計と頻繁な制度改変で事業者は困惑

非化石価値制度、高度化法については、以前こちら

https://www.econ.kyoto-u.ac.jp/renewable_energy/occasionalpapers/occasionalpapersno117

https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0255.html

で論考を披露したことがある。再度まとめると、

・ありとあらゆる産業中、電力小売のみに再エネ確保を義務付けしている。

・本制度が狙いとする「再エネ賦課金の国民総負担軽減」にはつながらず、エンドユーザーの財布の一部が小売りに置き換わっただけ。小売が販売価格に転嫁すれば結局は同じ。実際には全量転嫁はできず、中間で証書調達義務を負わされる小売を疲弊させるだけ。

※この件に限らず、電力制度の中には「総費用抑制による国民負担抑制」ではなく「総費用の事業者負担による見かけの国民負担抑制」を以て良しとするマインドセットがあるように感じる。国が定めた政策により生じた費用を事業者に負担させた結果が、発電、送配電、小売り全分野にわたる赤字定着であると感じる。別の機会に改めて論じたい。

・非化石価値証書売り上げは再エネの追加開発につながらない。

・再エネ価値の内、系統電力のみを顕彰し、自家消費価値を対象にしない。自家消費系の再エネはCO2削減価値、再エネ表示価値を持つが、この開発、運用に小売系事業者が関与しても高度化法充足には貢献しない別アクションでしかない。

・2021年度途中でFIT証書の高度化法充当を廃止したため、それまでのFIT由来を訴求する再エネ電気販売メニューの高度化法充当の意味合いがいきなり失せた。この制度改変の際、証書最低価格も下がったため既手当て済みの再エネ、非化石電源の仕入れ原価の一部が無駄になった。(1.3円/kWh→0.6円/kWh) 例えば公営水力の入札は当該年度前に行われるのだが、その際の入札価格はその時点で制度最低価格であった1.3円/kWhを織り込む。その「1.3円/kWh」が何の予告もなく、当該年度中に0.6円/kWhに引き下げられてしまう。差額の0.7円/kWhはエンドユーザーに転嫁できない。激変緩和措置すらなかったのは妥当ではない。

・非化石価値証書の利用対象が電力ユーザーに限定されているため、Jクレジットに比べても汎用性がない。非電力ユーザーも活用可能なJクレジット価格は上昇傾向で、22年4月のオークションにおける再エネ系クレジット取引単価は概算で1.6円/kWh程度である。非化石価値証書は再エネニーズを拾い切れない制度設計であるがゆえに、価格が低迷していた。

※出典:https://japancredit.go.jp/data/pdf/credit_002.pdf

等々、粗を指摘できてしまうのである。

ここで私は「価格は低迷している」ではなく「低迷していた」と書いた。非化石価値証書価格動向が2022年度後半になって異様な展開をみせたためだ。

本制度対象者が売手である発電者と買い手である小売事業者のみ(2021年度から最終消費者の直接参加も可能にはなったが、小売事業者のように法的義務を負っているわけではない)であるため、大きな事業者動向次第で、市場は動揺する余地はあったが、それが現実化したのである。

・小売事業者は、高度化法に2020―22年度の3か年で所要量(ざっくりいえば小売販売電力量の7.5%相当)の非化石価値証書調達を求められている。

・通常の小売は、年度年度均一ペースで証書調達を行う。高度化目標量<供給量という認識が広くあり、小売は発電者からまずは相対で調達を試みる。売れ残りを懸念する発電者は最低価格ギリギリの単価を提示してくれることが多い。オークションでも結局は最低価格で買えると腹決めしていた。

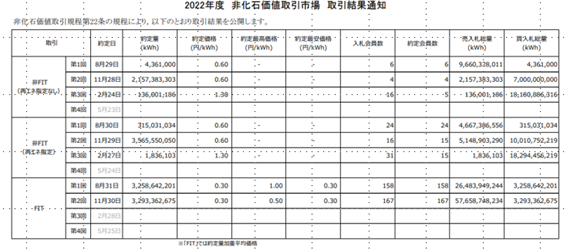

・ところが超大手小売会社1社(T社としておく)は高度化法中間目標対象3年間の最初の2年半ではほぼ調達に動かなかった。その経緯はエネ庁の基本政策小委制度設計部会でも報告されている。『このまま中間目標未達で済ますつもりなのだろうか?』と業界内でも憶測が広まったが(T社財務状況の悪さは知れ渡っていた)、3年分の証書調達に最後の半年で猛烈に動いた。まずは有力な発電会社からの相対調達に励み、これら発電会社の手持ちの非化石価値証書は払底した。そのままオークションに突入した結果、それまでは最低価格の0.6円/kWhで推移していた約定価格は一転して1.3円/kWhの最高値に張り付き、かつ下記のように買い応札量が大幅超過したため、買手全社が部分約定に終わった。2022年度分非化石価値証書のオークションは23年5月に最終回があるが、下記の証書需給バランスであれば中間目標未達者が続出するだろう。このような特段の状況がある場合、未達事業者について社名開示はされても備考欄に事情を言及されることにはなっている。ただ、社名開示されること自体が不名誉と捉える小売事業者は多く、甚だ不本意である。

.

出典: JEPX取引情報(非化石価値取引市場)

http://www.jepx.org/market/nonfossil.html

環境価値(再エネ表示価値、CO2削減価値等幅広い概念を含むが)を広くシンプルに取引できる市場があれば、このような混乱もなかったはずである。この件に限らず、電力業界の制度設計は、細かい制度が乱立し、制度設計や事後評価の際も非常に丁寧な検討を加えるがゆえに、却って求められる大きな仕組みを見逃しているように思えてならない。

2.電力システム改革を振り返って

電力システム改革自体の成果については様々評価、批判があるが、電源維持という点では後退、再エネ普及という点では実績ありながら国民負担に課題あり、というところだろうか。

電源と環境価値、CNという観点で振り返ってみたい。

「電源側の予見可能性」

容量市場では老朽石炭火力をフェードアウトにより締め出す、環境アセスで石炭火力新設に環境大臣が反対意見を述べる、電源退出速度が速すぎるというので容量市場とは別に予備電源制度を発足させる、並行して非化石価値証書を小売りに買わせる、というここ10年の流れは合理的ではなかったし、自由主義、競争本位でもなかったと私は考えている。

石炭火力等CO2排出電源を抑制したいのであれば炭素税なり排出権取引を課しておけば十分だったのではないか。CO2削減価値が高ければ、事業者は石炭火力を停止、廃止するだろうし、いやいや電力価値の方が高価値になると予想すればCO2費用を負担してでもユニットを動かしただろう。電源への環境面の規制が複数ルートあり、しかも都度都度の導入・・・制度を複雑化させ、事業者の予見可能性を失わせたところはあった。

この種の問題になると、「見得を切る」かのように個別政策導入する場面がかつてあったし、これからもありそうなのだが、軸になる市場ルールを設定して後は不正監視、防止だけに留める、市場運営も含めて民に委ねるというアプローチが本来は望ましい。

「消費者側の使い勝手」

再エネ価値をRE100対応や温対法報告で必要とするのは最終消費者であるのだから、彼ら自身の非化石価値証書市場への直接参加と非電力部門における証書活用を容認すれば、電力小売り限定参加の現制度に比べても広い参加者が確保され、合理的なプライシングが成り立っただろう。そして約定価格動向自体が再エネ、非化石に対する社会ニーズを体現するのだから、政策PDCAを回す際の参照材料としては現行制度よりは信頼度があったはずだ。

細かい制度を別々に拵え、参加者限定、頻繁な手直しの弊害が今となっては表面化している。この制度設計発想は非化石価値市場に限らず、上述したように容量市場やベースロード市場にも当てはまる。2016年度の改革貫徹小委以降の諸制度設計についてPDCAを回し、総括してもよい頃合いであると考えている。

経済、社会ニーズの発現としての市場、政策が事業者の一挙手一投足を縛らない制度設計が本来の自由経済の姿であろうと私は信じるのだが、最早後戻りできないのだろうか。ただ、今後導入されるカーボンプライシングの設計にはもしかすれば、と期待するところもあるので、その辺りを次回は述べたい。