TOP > コラム一覧 > No.304 検証洋上風力入札⑩ ラウンド1入札の総括・中間整理

No.304 検証洋上風力入札⑩ ラウンド1入札の総括・中間整理

2022年3月22日

京都大学大学院 経済学研究科 特任教授 山家公雄

前回は、3月18日に発表された政府の洋上風力審査基準見直しについて解説した。本日22日に審議会(洋上風力促進小委員会合同会議)において議論が開始される。議論の前提としてラウンド1入札結果に係る情報開示と結果説明が不可欠となるが、合同会議等で開示されることとなろう。今回は節目の10回目となるが、これまでの論考を、事業実現性評価に焦点を当て、中間整理として総括する。

キーワード:洋上風力入札 公募審査基準 情報開示

ラウンド1入札結果について、政府による一般的な情報開示や評価結果の解説はまだである。応札事業者の要請に応じた個別開示がなされ、現在それを受けた議論が水面下で行われている様ではある。情報開示のないままに審議入りなるが、審議会にて開示されるのか、別途説明の場が設けられるのか不明である。審議会の議論に先立って、以下で、これまで9回にわたり考察あるいは提案してきた事項について、中間報告的に整理する。

1.ラウンド1入札結果の検証①:概要

価格で圧倒した三菱Gは定性でも高評価

2021年12月24日に、再エネ海域利用法に基づくラウンド1の入札結果が発表された。表1は、今回の入札結果を整理したものである。秋田県能代・男鹿・三種区域、秋田県由利本荘区域そして千葉県銚子区域のすべてを三菱商事グループ(三菱G:三菱商事、三菱商事ES、シーテック、由利本荘はウェンティジャパンを含む)が落札した。三菱Gが選ばれたのは、圧倒的な入札価格の安さによる。由利本荘11.99円/kWh、能代等13.26円/kWh、銚子16.49円/kWhは、上限価格の29円の1/2~1/3の水準であり、他グループを圧倒した。

表1 ラウンド1洋上風力発電事業者選定結果

(出所)経済産業省・国土交通省報道(12/24/2021)を基に作成

三菱Gは事業実現性評価においても高い得点であり、能代は88点で1位、由利本荘は82点で2位となっている。今回の評価は、価格(定量)、事業実現性(定性)ともに120点満点であるが、価格は最低価格が必ず120点取得できる一方で、定性は個々の評価項目の積み上げで必ずしも満点とはならない。最高点は由利本荘91点、能代等88点、銚子98点であった。

入札価格の特徴:先行組価格を基礎に3段階で低下

さて、表1から今回の実情に迫ってみる。まず、早くから地元に入り、風況・海底地盤調査や接続ルート地権者調整を行っている大林G、レノバG、日風開G(先行組)の価格は高いが、この水準は実態に近いと考えられる。価格は、この3グループが比較的高く、JERA‐G、住友商事G、九電みらいGは一段と低く、三菱Gはさらに低いという3層構造となっている。住商も地元調整に関しては先行組であるが、他は熱心とはいえず、三菱商事に関しては関係市町村や漁協の中には「挨拶もない」といっているところがある。ある漁協は2月入り後に始めて訪問を受けている。

以上から、先行組が、地元との信頼関係を築き調査内容に基づく現実的なコストを把握した上で応札した、一方で、他のグループは地元との十分な協議を踏まえず、現実的なコスト(見積もり入手価格)を独自判断でCUTし応札するという価格勝負に走ったと推測される。JERAの幹部は某メディアのインタビューで「私どもが出した数字でも衝撃を与えるだろうと思っていた思い切った価格を提示した」と語っている。

2.ラウンド1入札結果の検証②:不可解な事業実現性(定性)評価

三菱Gの価格については疑問があるが(後述)、現実に提示された数値ではある。一方、実現性(定性)は、基準は第3者委員会にて決められたものであるが、項目や配点そして評価は適正だったのかの検証、総括が必要である。そう強く思わせる不可解な結果となった。以下、検証していく。

価格評価と定性評価は独立できない

表2は、定性評価の項目と配分であり、それぞれの項目においてトップランナー(100)、ミドルランナー(70)、最低限レベル(30)、不適切(0)、それ以下(失格)にて評価される。全体で120点で大項目として事業実現性80、地域調整40に分れる。まず、定性と価格はそれぞれ120点ずつで独立評価されるが、これは違和感がある。非現実的な価格であれば実現可能性に疑問符が付くし、実現可能性も追求する結果として価格が導かれる。価格が現実的か否かは、実績や地元調整・調査、見積もりを含む事業計画の確認等により判断できる。落札価格が現実の見積もり価格の半額以下のレベルであることで、キチンとその実現性が検証されたかは疑問である。

また、応募者の要請により個別開示が行われる中で、トップランナーの存在しない項目が少なからず存在することが判明している。そうであれば、この面からも120点満点となりえないのだが、最高でミドルランナーでしかない評価の説明も不可欠である。

表2 事業実現性に関する評価

(出所)経済産業省・国土交通省:洋上風力促進小委員会・WG中間報告(2019/4)より抜粋

事業実現性は地域調整力で概ね説明できるはず

定性評価の中でも事業実現性と地域調整は密接に関連しており、不可分である。地域調整40は自治体調整10、漁組等調整10、地域波及10、国内波及10である。今回の公募は、国が先行開発を行うセントラル方式ではない。開発は事業者に委ねられており、その実現可能性の多くは地元調整に委ねられる。通常の電源開発は、事業者に実績があることが前提となるが、「8~9割方地元調整で決まる」のが常識とされる。すなわち、国内波及を除く地域調整30が、120のうちの100を占めると考えられるのである。そうした感覚は、今回は、事業者にも地元にも確かにあった。結果の違和感が非常に大きいのはそこに起因する。三菱Gは漁協や市町村との調整は不十分、地区によっては挨拶もないと言われており、本来は定性評価は低くなるはずである。

実績のあるグループは軒並み落選

次に、実現性80をみてみる。これは実績30とその他50に分けることが出来る。その他には事業計画、リスク特定・対応、財務計画、安定供給、先端技術により構成される。実績は明白である。国内実績が最も重視される(トップランナーは国内)が、ユーラス、電源開発、日風開、コスモエコパワーが4強であるが、いずれも落選した。海外では主要な欧州市場のシェアをみると、オーステッド17%、RWE10%、エクイノール2%、エネコ2%である。実績からは国内1位のユーラス、世界1位のオーステッドと組んだ日風開Gが最強といえる。三菱Gは、三菱商事は国内の実績はほとんどない。エネコは、直接メンバーではなく、欧州での実績はあるもののオーステッドやRWEにははるかに及ばない。シーテックは中部地域の内陸開発を主とする中堅事業者である。

三菱商事が国内で実績がほとんどなく、エネコの実績が自らより低いことで、オーステッド・RWE等はこの評価結果に疑問をもっている、「少なくとも評価の開示は国際入札ではMUST」と言っている模様である。

早期運開は高い評価であるべき

その他の50であるが、項目は分れるが、多くは事業実績と地元調整実績で説明出来る。建設期間の長短・運転開始時期の遅速が議論になっているが、これは事業計画評価の範疇となる(20点)。先行組は三菱Gに比べて2~4年運開が早いが、エネ基スケジュールや波及効果の実現を考えると大きな価値があるとする見方が多い。自民党の再エネ議連の会合においては最大の論点となった。エネ庁は遅い運開による価格低下効果も評価していたが、遅延効果を過度に評価するとだれも迅速な運開に尽力しなくなる。募集Q&A等において、確かに早期運開を評価する方針となっている。早期運開は、地元調整・調査が進んでいることの証でもある。3月18日の大臣発言においても、変更すべき方向に挙げられた。

リスク対応 新機種選定の評価は重要

「リスク特定・対応」は「安定供給」も基本は事前調査に拠る。極端に価格が低い場合はリスク対応力に疑念が生じる。筆者は、驚きの低価格は利潤を低く想定、個々のリスクを限界まで低く見積もった結果だとみている(それでも説明が難しい)。また、風車機種の選択は重要である。風車の技術開発は大型化を競うことである。高さは風速に、羽根の長さは設備利用率にプラスの効果があり、経済性が飛躍的に向上する。一方で、実績不足・型式未認証の機種は信頼性への懸念が増す。従ってどの機種を選ぶかは大きな評価ポイントとなる。今回は、12応募のうち8応募が、GE12MWの機種を選んでおり、その限りではあまり差はつかない。しかしながら、同じGE12MW級でも出力規模が異なる場合は、信頼性は異なる。日本海の冬季雷は非常に強く、沿岸近くでは乱流が生じる。三菱Gの機種(12.6MW)は乱流強度が低いとされる。温度設定も他機種と比べて低いと言われるが、それらがどのように評価されたかは要留意である。

極めて不可解な「定性評価」

定性面からは、実績があり、地元調整・調査の実施、GE機種選定等から日風開Gが最有力候補になると考えられるが、評価は高くない。三菱Gは実績、地元調整、機種選択どれをとっても特に評価される要因は少ない。JERAは、電源開発の実績以外に目立った評価は見出しにくいが、高評価となっている。他にも「三菱Gでは、全く評価されていない能代等が由利本庄よりも6点高い」「先行組が活躍し人材育成策が具体的な秋田が銚子よりも7、10点低い」「銚子は三菱Gが地元の評価は高かったが東電RP-Gより7点低い」等を指摘できる。

3.三菱Gの価格分析

ここで、三菱Gの入札価格について検証してみる。

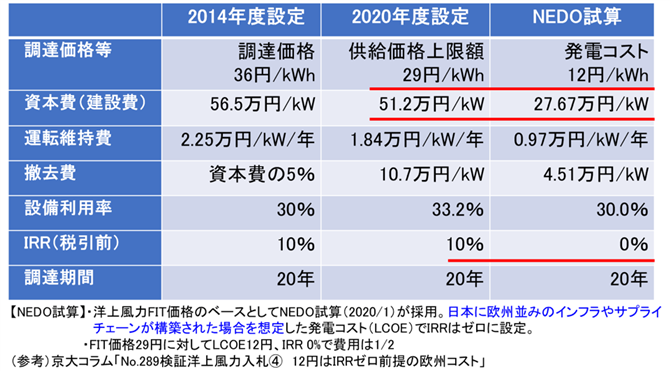

12円/kWhはIRRゼロの欧州コスト

日本の洋上風力事業ラウンド1は、FIT制度の下での入札となったが、上限価格は29円/kWhに設定された。その算定基礎となったのは英国の2019年指標であり、一部日本様にアレンジされ、長期平均調達費用(LCOE)はIRRゼロ前提の12円/kWhが示された(表3)。

表3.洋上風力に係る調達価格比較表(FIT制度)

(出所)調達価格等算定委員会資料より作成

「NEDO試算」は、ラウンド1に係るFIT上限価格算定の参考として、経産省の要請によりNEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)が取りまとめたものである。このベースは、英国のCrown EstateによるGuide to an offshore wind farm(2019/1)である。

12円と29円差は、内外価格差9割(1.9倍)、IRR10%、陸上変電所から系統接続点までの接続費0.5万円/kWである。「由利本荘」の落札価格は11.99円で、IRRゼロの欧州コストと一致するが、27.67万円/kWの資本費を検証してみる。

風車代、接続費用は見える

Guide to an offshore wind farm(2019/1)によれば、資本費は、日本ベース(洋上変電所を含めない)だと合計£2,215million/GWであり、内訳は①Development and Project Management £120M、②Wind Turbine £1,000M、③Balance of Plant(BOP)£480M、④Installation and Commissioning £615Mとなっている。当時の£・円換算レートは127円/£と記載されている。すなわち資本費の45%は風車(Wind Turbine)である。由利本荘では、三菱Gが採用したGE12MW機種は日風開グループ、JERAグループも採用しており、GEが異なる値段を提示しているとは考え難い。GE 12MWの風車価格は約18万円/kWと言われている。

また、由利本荘は系統接続点までの距離が長く、接続費は嵩むと言われている。調達価格算定委員会資料では、10万円超/kWを予想する事業者も存在するとのことで、これは由利本荘のことだと考えられる。すなわち、由利本荘では風車(18万円/kW)と接続費(10万円/kW)で、IRR ゼロの資本費27.67万円/kWをすでに超えている、又は同程度にある。三菱Gの運転開始時期は先行グループよりも2~4年遅く、特に由利本荘は2030年12月と8~9年を要する計画となっている。接続線建設に長時間を要することが主な要因と考えられる。

残差のBOPは極端な低価格になる?

以上から、風車・接続以外のところで極端な低価格になっていることが推測される。或いは購入できないことが予期される。風力発電施設を建設する場合、リスクはBOP(Balance of Plant)にありと言われている。BOPは、風車本体以外の全てであり土木工事、電気工事、輸送・据付がリスク対象となる。この重要な領域で極端に低い値決めが出来るのか、応募に際しこれらの事業者および地権者と調整しているのか、これから交渉だとすると合意できるか、合意するまでに長い時間を要するだろう等の疑問が生じる。全て欧州、中国等の外資を予定しているのかもしれないが、日本が現場であり非現実的である。また、国内サプライチェーン整備への貢献は重要な評価ポイントになっており、かねてより地元コンソーシアムを形成し準備してきている秋田の期待も大きい。

以上から、三菱Gの価格での事業実現は大きな困難を伴うと考えられ、仮に実現できたとしても、国内産業の育成、地域振興が可能となるか懸念される。

4.混迷の背景 募集の目的・競争の対象は何か

アマゾン等の利益補てんによる低価格応札はない

三菱Gの低価格応札が可能となる理由として、出来た電力を関連の小売りを通じてアマゾン等の協力会社に電力や環境価値を高く売る約束があったからという説が流布し、複数のメディアが報道した。これは需要家を巻き込んだイノベーションとも評価され、今でもメディアで登場する。しかし、今回はあくまで「FIT制度に基づく発電コストと適正利潤を競う入札」であり、別の事業や仕組みから得られる収益を計算上折込むことは想定されていない。そもそもFIT電源には環境価値は帰属していない。FIT枠組みであることはエネ庁も三菱商事も断定している(断定するまで時間を要したが)。

判断の基礎は官民協議会の目標

今次入札結果を巡り、多くの議論が生じている。競争の結果超低価格が提示されてよかったという見方は少なくない。一方で、2035年迄の発電コスト8~9円/kWhを目指す官民合意がラウンド1から実現することになるが、これはあまりに性急で「2040年までの国内調達率6割実現」の芽を摘んでしまうのではないかと危惧する向きは多い。筆者は、判断の是非は官民協議会にて決まった「洋上風力ビジョン」およびそれが引用された「グリーン成長戦略」の目的により決めるべきと考える。

筆者の知るところでは、関連業界は「この価格での実現は不可能」「プロジェクトファイナンスの組成は難しい」という声が殆どである。議論が長引いている要因として、入札結果やその解説についての情報開示がなく、検証ができないことが大きい。筆者が京大HPにて1月6日以降連載している「検証洋上風力入札シリーズ」や一部メディアによる三菱商事へのインタビュー記事が一次資料的に扱われているが、これ自体異常である。

競争の前提はFIT制度と開発力

また、「競争の対象は何か」が不明瞭であり、これにより混乱が増幅した。「アマゾンが電力や環境価値を高値で購入する」「当期絶好調の資源部門の利益を投入するから」等の解説が、分析されることなく流布した。これは、エネ庁がFIT制度の枠組みでの入札と断言したことで決着がついたが、未だに引用されている。前述のように、FITを前提としたときは風車・接続費以外の資本費は極端な低価格になることが想定される。FIT制度の枠組みでは、事業がプロジェクトファイナンスにて組成できるかがポイントとなる。できない事業の採択はありえないのである。

ある銀行筋は「三菱商事よりの要請であればCorporate Finance Baseでの融資は可能であるが、Project Financeに関しては、Cash Flowを見てみないと明確なことは言えないが、Full Financeはかなり厳しく限定的なもの(一部ファイナンス)になるのでは」と推測している。

なお、2022年度以降はFIPに移行する方向が打ち出されている。これは明らかに時期尚早であり、関係者間では「スケジュールが10年程度前倒しになる」と懸念の声が上がっている。洋上風力の実績がないことに加えて、未整備が露呈している卸電力市場、需給調整を担うアグリゲーターの登場はこれから、世界的な資源価格の不安定等の環境のなかでは、事業予見性が非常に不透明になる。入札基準の見直しを機に、FIP導入も先送りすべきである。見直し決定のキーワード「前倒し導入」に矛盾する。

国が開発するセントラル方式ではなく事業者による電源開発

もう一つの大きな混乱は、定性評価は事業者の開発力を競うものであったはずが、その意味合いが薄れて、価格競争になったことである。欧州の例をみると、価格が劇的に下がったのは、サプライチェーンの整備に加えて、国が初期開発を実施し事業者は価格競争に専念できる「セントラル方式」が導入されて以降である。日本も日本版セントラル方式の導入を目指しており、3か所で実証事業が行われる。

しかし、同方式が導入されるまでの間は、事業者による通常の電源開発方式であり、前述のように地元調整が開発の8~9割を占める。ラウンド1はこれまでの実績と地元調整力を示すことが競われたはずであったが、地元の理解を得ていた事業者は軒並み姿を消し、実績に乏しく挨拶もない事業者が登場した。

最後に

事業化・産業化が阻害される危惧

低価格で、産業を生み出し、地域振興に資すれば、これは大変な快挙である。しかし、筆者は、これまでの分析からその可能性は低いと危惧している。まず、事業は実現できるのかという疑念である。極端な低価格(予算)で、日本海と太平洋の2方面3事業を、一つのグループで、オンタイム・オンバジェットで実施できるのか。エネルギ-の命運を握る洋上風力事業のラウンド1事業は、失敗は許されない。仮に不可能と判断された場合は、ペナルティを支払えば撤退はできる。しかしスケジュールが遅れることの産業化・カ-ボンニュ-トラル実現への影響は非常に大きい。撤退は早期決断が望ましい。漁協の同意がないと占用できないので、ここが一つの節目となろう。

官民協議会の目的である産業化が実現するのかが懸念される。エネルギ-事業では国内産業化の最後の砦と言っても過言ではないが、殆どの関連産業は想定していた半値水準に驚いており、これが基準となると今後の投資に二の足を踏むだろう。地域調整が無視され価格で決まったこと対して、地域の驚きと落胆・警戒感は大きい。東北の市町村・漁組のなかには、このままでは協力できないと明言する向きもある。地域受容性が失われれば、日本の豊富な洋上風力資源は開発の土俵に上がれず、資源が活かされなくなる。

セントラル方式導入時期の明示 価格・産業・地域「三位一体」は国益

筆者は、三菱Gの事業実現性に疑念を持っており、また関連産業や地域のやる気喪失を非常に懸念しており、できればラウンド1のリセットが望ましいと思っている。しかし、漁協受入れ拒否等よほどのことがない限りリセットは難しいだろう。いずれにしても、今後の募集・評価方法の見直しは不可欠で、情報開示や結果解説が未済のなかで、経産大臣は評価の見直しを示唆している。

価格偏重を改めること、セントラル方式の導入までは地元調整を含む開発力を評価すること、セントラル方式の早期確立とスケジュールの明示が基本となる。筆者は、2016~2017年にかけて代表的なセントラル方式と言われるオランダ等の事例を研究し、日本もこれを目指すべきと提言した(「洋上風力のコストが大幅低下(その2)-10ユーロセント/kWh割れが現実に-」「主要大規模電源となる洋上風力」)。

日本は価格と産業振興、そして地元経済の発展と言う異なる3つの分野を鼎立させようと言うチャレンジが官民協議会の提言であり、どれか一つが突出し、どれかが犠牲になることは国益に沿うことにはならない、この基本線を守ることである。

今回は、審査基準の見直しが行われる審議会(洋上風力促進小委員会 合同会議)が22日に開始されるに合わせて、ラウンド1入札結果の総括を行うものである。第2節の実現性評価がポイントとなるが、同節は2月8日付の「No.294 検証洋上風力入札⑥ 定性(事業実現性)評価の不可解」を整理しており、2月22日に取り纏められた日本風力発言協会の提言「定性評価の比率引き上げ、定性要素による価格の再評価、地元評価によるスクリーニング、セントラル方式の早期実現と改訂評価による経過措置の設定」と略々一致する。事業実現性合同会議での議論が上記「3分野鼎立」の基本線に適しているか、引き続き注視していきたい。